工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

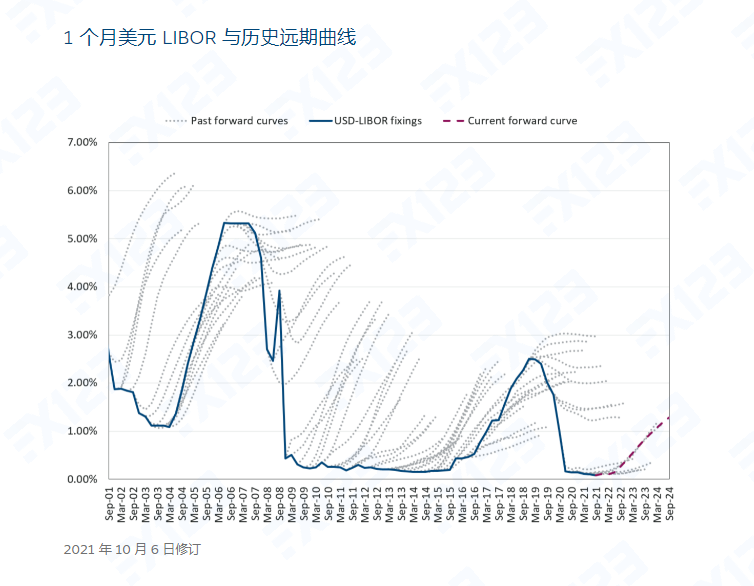

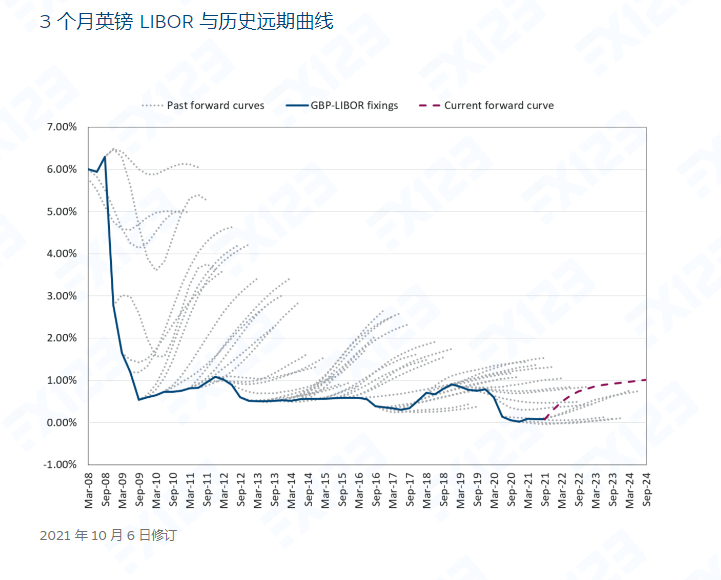

美元LIBOR和SOFR遠期曲線

1個月和3個月的美元LIBOR遠期曲線代表了市場對來自易于觀察的貿易數據(包括歐洲美元存款、歐洲美元期貨和LIBOR掉期利率)的未來定價的預期。有擔保隔夜融資利率(SOFR)遠期曲線代表基于SOFR期貨合約的隐含遠期利率。兩條曲線都反映了聯邦公開市場委員會(FOMC)政策的未來預期,但LIBOR是前瞻性期限利率,而SOFR是隔夜利率。LIBOR還包括SOFR中不固有的信用風險組成部分。遠期曲線通常可用于預測和承銷浮動利率債務。

下圖繪制了過去LIBOR實際路徑上的遠期曲線。他們表明,遠期曲線在未來六個月左右的時間裏一直是一個比較準确的預測指标,爲近期更可預見的市場事件定價。除此之外,它們通常并不準确,因爲市場不會進一步預測和不太确定的事件。這就是遠期利率預測中出現顯着delta或“錯誤”的原因,尤其是當重大意外事件影響LIBOR時會誇大錯誤。

遠期曲線仍然是承銷的重要基礎案例,大多數投資者爲壓力測試添加了各種情景。

rrh123評測:該網站内容不錯

删除后无法恢复

删除后无法恢复