工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

微信支付

微信支付

0 人下載

0 人下載

首次購買EA策略,全場8折優惠;首次購買後當天複購其他EA商品85折優惠。

首次購買EA策略,全場8折優惠;首次購買後當天複購其他EA商品85折優惠。

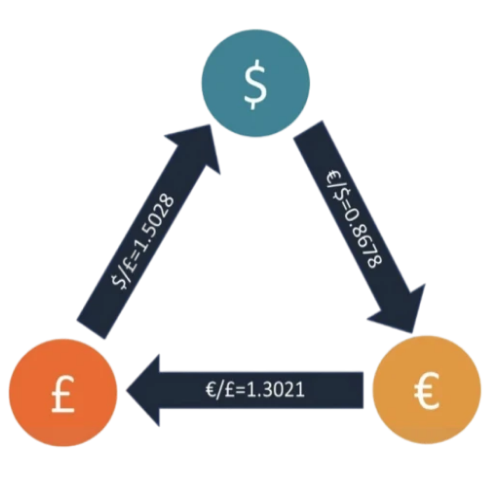

三角套利,最初誕生于外彙市場,後又被套用在加密貨币上,網上普遍流傳的定義爲:将貨币A轉換成爲貨币B,再将貨币B轉換成貨币C,最後再由貨币C換回貨币A,這樣一圈下來,會比直接用貨币C換貨币A得到更多的貨币A。

舉個例子(也可以跳過,精彩在後文)

例如十多年前的一天,花旗銀行的交易員發現:

1.德意志銀行以0.8171歐元/美元的買入價,報價美元;

2.而巴克萊銀行以1.4650美元/英鎊的買入價,報價英鎊;

3.法國農業信貸銀行以1.1910歐元/英鎊的賣出價,報價歐元;

4.花旗銀行的交易員意識到隐含的交叉彙率爲1.1971歐元/英鎊(通過計算1.4650×0.8171=1.1971)

于是

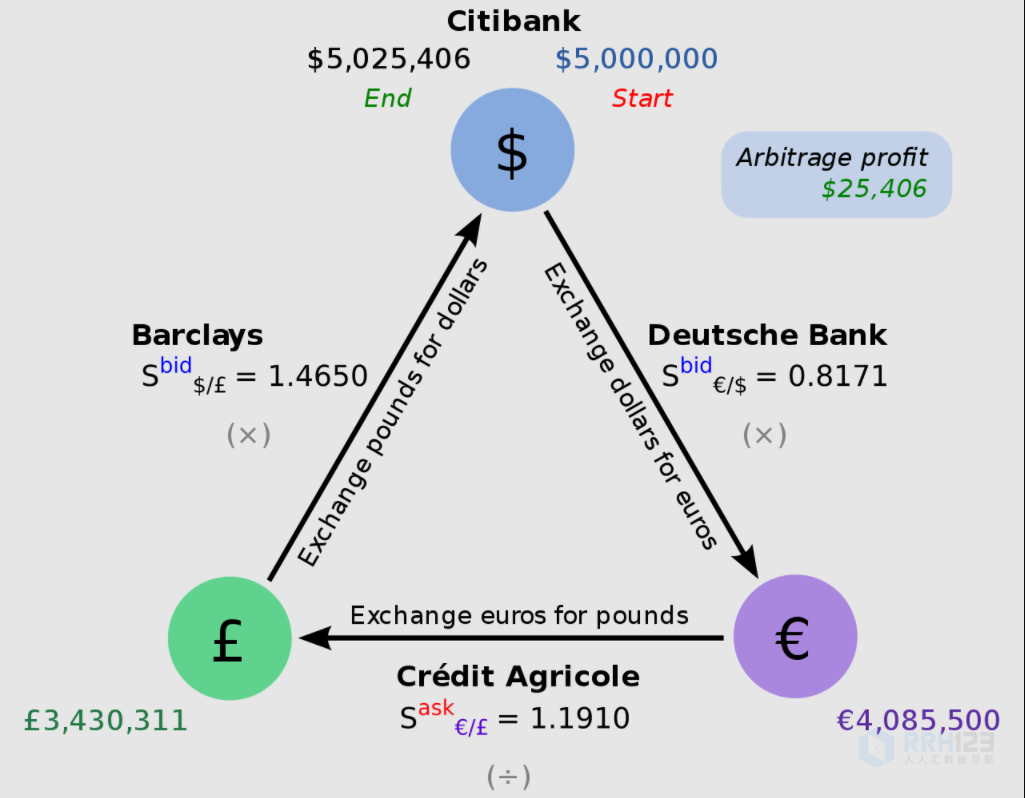

花旗銀行的交易員便向德意志銀行出售5,000,000美元,獲得4,085,500歐元。

(5,000,000美元×0.8171歐元/美元=4,085,500歐元)

花旗銀行以4,085,500歐元的價格向法國農業信貸銀行出售,獲得3,430,311英鎊。

(4,085,500歐元÷1.1910歐元/英鎊=3,430,311英鎊)

花旗銀行以3,430,311英鎊的價格向巴克萊銀行出售,獲得5,025,406美元。

(3,430,311英鎊×1.4650美元/英鎊=5,025,406美元)

花旗銀行交易員執行該策略,最終将5,000,000美元資金中獲得了25,406美元的套利利潤。

小結:先買入歐美,再買入歐鎊,最後賣出鎊美,一頓操作猛如虎,賬面浮盈25000。

但其實,這樣的故事聽聽就好,你不是銀行,也不是流動性提供商,你更沒有500萬美元的現金,如果有,當我沒說。現實中,你有的隻是不知道你的外彙經紀商到底是DD還是NDD的平台,你的每一筆交易都帶有雙邊或者單邊的手續費(即使有返傭),尤其是在你以爲自己找到聖杯後,發現算出來的BID ASK價格竟然還不如交叉貨币自帶的報價。

于是問題來了,想要實現三角套利,我們需解決兩個問題:

1.套利的空間需足夠覆蓋3個貨币對的開倉成本且能小有盈利;

2.哪些三角貨币對出現套利的機會高?在什麽時段套利利潤最大?

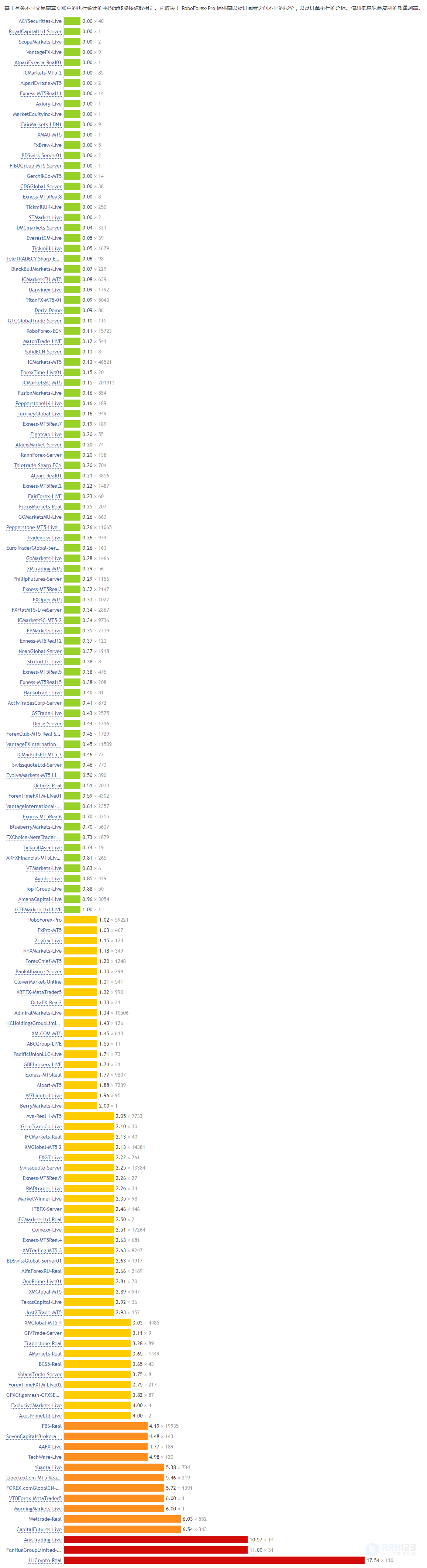

首先,由于三角套利機會,極有可能在短暫的時間内,稍縱即逝,因此三角套利多半通過高頻EA于市場上執行。而EA需要涉及多品種,MQL4的支持有限,一般都是由MQL5開發,所以MT4賬戶再怎麽零點差,在這就不管用了,三角套利隻看MT5的賬戶,而點差是三角套利的根本。

下圖是邁達克官方給的真實賬戶平滑點數,0.00(數字越趨近于0)*N(數字越小),越适合三角套利。

由于外彙平台商過于敏感,KAEL在這裏就不一一舉例了,我們引用《Analysis of Triangular Arbitrage in Foreign Exchange Markets》這篇論文的數據:

論文研究樣本數據采用的是Refinitiv Tick History,拟定彙率樣本分别爲:

美元兌歐元(USD/EUR)、

歐元兌瑞士法郎(EUR/CHF)、

美元兌瑞士法郎(USD/CHF)、

歐元兌英鎊(EUR/GBP)、

美元兌英鎊(USD/GBP)、

歐元兌日币(EUR/JPY)、

美元兌日币(USD/JPY),

共七種彙率。

共3組外彙三角套利組合,分别爲:

第一組:USD/CHF、EUR/USD和EUR/CHF(USD-EUR-CHF);

第二組:GBP/USD、EUR/USD和EUR/GBP(USD-EUR-GBP);

第三組:USD/JPY、 EUR/USD和EUR/JPY(USD-EUR-JPY)。

研究周期爲:2020年1月2日起至2020年12月31日止,共計12個月,總共524,516分鍾。

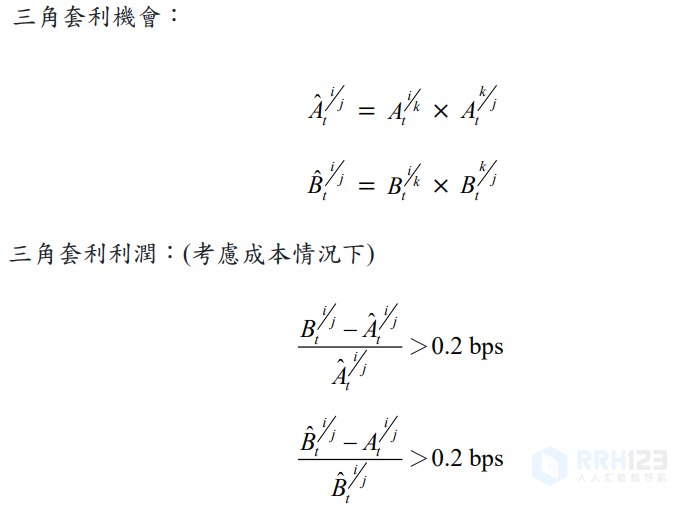

以下爲三角套利的機會公式和利潤公式:

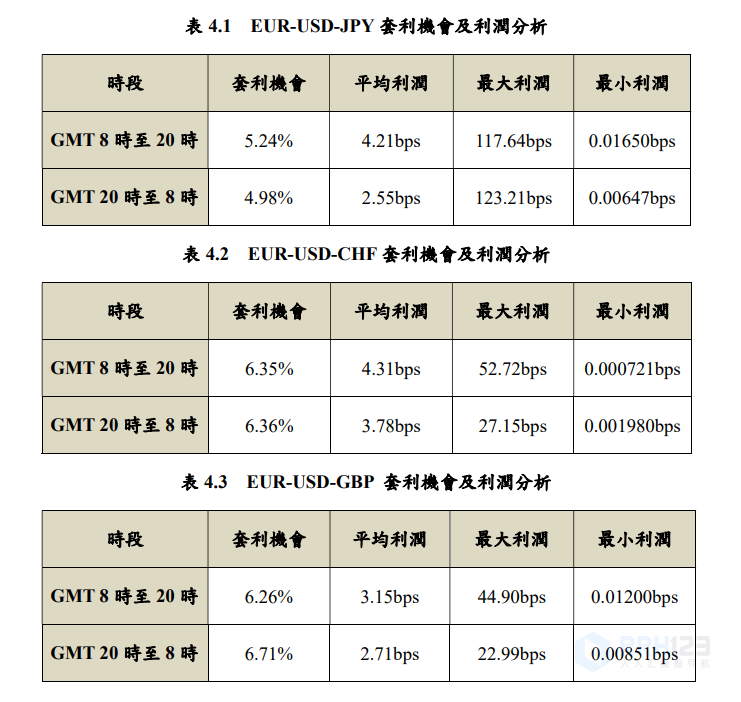

以下爲三角套利的套利機會以及利潤詳情:

GMT比北京時間早8小時,BP是基點,PIP是點差。

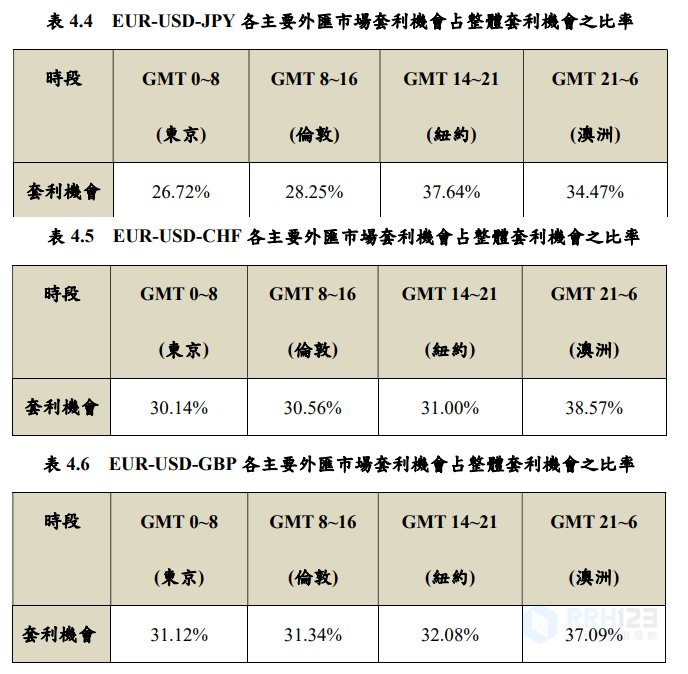

以下爲各主要外彙市場三角套利機會占整體套利機會之比率

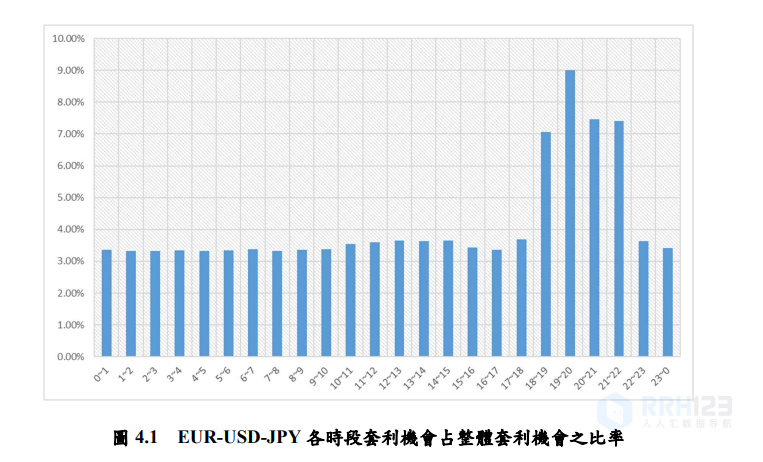

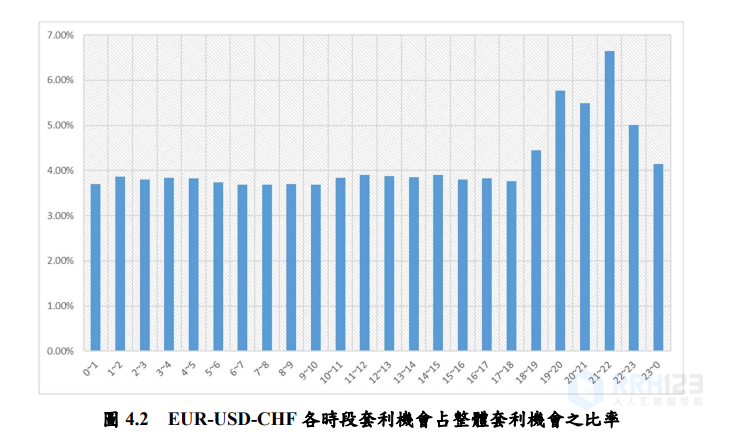

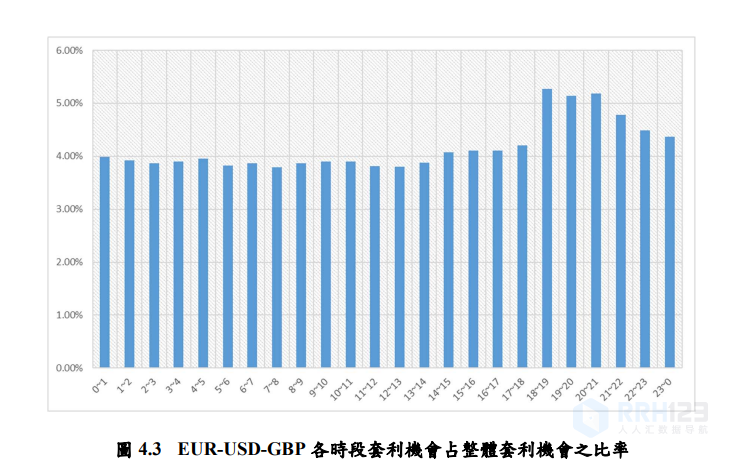

以下爲各時段外彙三角套利機會占整體套利機會之比率

外彙三角套利研究總結:

1.外彙24交易時段内均存在着三角套利機會;

2.2020年中,三角套利在外彙市場的發生機率達到整體交易的10%以上,而從三組套利組合中明顯可以看出EUR-USD-JPY組之套利機會較其他兩組低;

3.三角套利機會在北京時間晚上八點後的發生的概率高于晚上八點前;

4.三角套利的利潤與三角套利機會之間沒有明顯的關聯性;

5. 北京時間16:00 - 04:00産生的三角套利利潤明顯高于北京時間隔天 04:00 - 16:00;

6.本研究實證分析後發現,重疊交易時段的三角套利機會并無明顯的增加,由于目前全世界最大的外彙交易時間,莫過于倫敦盤爲主,而經過統計,北京時間22:00 - 24:00倫敦/紐約盤的重疊交易時間段,達到每日外彙市場交易量的最高峰,這2小時的交易量,普遍比其他時段還大,惟本研究發現在這段時間所産生的套利機會,并無明顯提高,故本研究根據此結果,推論市場交易量的大小與三角套利機會并無明顯之關聯。

7.本研究實證分析後發現,三組套利組合的套利機會最高的時間均落在北京時間02:00 - 07:00時段,而這段時間又以EUR-USD-JPY組的套利機會最高。

另外還需留意:

三角套利,快進快出,交易賬号不宜被當作信号源用于跟單;一個組合是三個訂單,但受限于交易環境的影響,可能出現某一單或者兩單開倉失敗,應警惕漏單預警;外彙三角套利的利潤實在有限,實際上的成本大家根據自己的平台算一下就很清楚了,因此并不建議作爲主要EA交易策略。

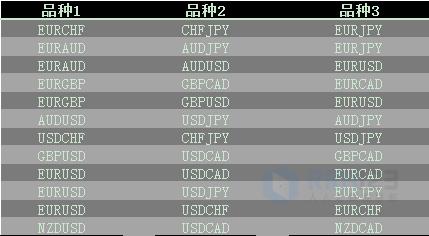

文末是常用外彙三角套利品種,感興趣的朋友可以自行嘗試,過幾天我們也會上傳三角套利的EA。當然,三角套利也可以反利用,以後有時間再具體談談。

删除后无法恢复

删除后无法恢复