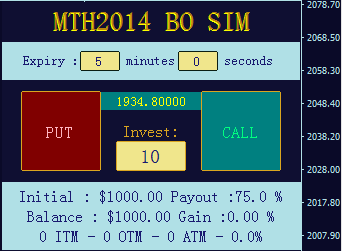

這種策略是利用外彙交叉對的市場價格與其合成價格之間的差價來套利。例如EUR、USD和GBP就是這樣:

我們關注三種外彙:EUR/USD、GBP/UD和GBP.

用于計算GBP/EUR的

這種策略是利用外彙交叉對的市場價格與其合成價格之間的差價來套利。例如EUR、USD和GBP就是這樣:

我們關注三種外彙:EUR/USD、GBP/UD和GBP.

用于計算GBP/EUR的合成買價(bid)和(ask):

GBP/EUR(synthetic,bid)=GBP/USD(market,bid)*USD/EUR(market,bid)

GBP/EUR(synthetic,ask)=GBP/USD(market,ask)*USD/EUR(market,ask)

當GBP/EUR的合成購買價格(bid)大于其市場賣價(ask)時,我們采取的策略是買進市場GBP/EUR,同時賣出合成。此處,我們隻持有很短的時間,直到GBP/EUR合成按照市場價格平倉獲利。因爲差價(spread)是長期存在的,我們應該保證合成與市場價格之間的差價足夠大,足以覆蓋GBP/USD和USD/EUR的差價,同時保證三種彙率都需要同時抽樣。

工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡: