工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

自從黃浦江畔一别,已經數月不見。

2021年1月20日,當天上午,馬雲通過視頻連線形式,與全國100名鄉村教師“雲”見面,并線上講話,他說:“等疫情過去了,我們再見面!”這是馬雲在公衆場合“消失”兩個多月後首度現身。随後,天目新聞記者了解到,阿裏集團内網也發布了一篇帖子——《臘八節和老師們有個約定 馬老師來赴約了》。

你懂的!

你不懂?資本市場懂!

阿裏巴巴的2020似乎不輕松,在這個股市的大牛年中,阿裏2020全年漲幅不足10%,遠遠不如另一巨頭騰訊的51%,如果和另外兩位強力競争者相比,阿裏的漲幅都不足人家的一個零頭,外賣和到店業務的競争者美團,2020年漲幅189.11%;以黑馬姿态出現的電商行業競争者拼多多,2020年更是上漲了369.78%。

其實如果按高點算,阿裏今年最多上漲也有大約50%,和騰訊是差不多的,但是2020是鼠年,和1999年成立屬兔的阿裏在生肖上算刑克,所以2020的阿裏算是多災多難。先是已經上膛的螞蟻金服硬生生被監管摁下,必須接受新的監管規則,再是反壟斷的大刀直接砍在了阿裏的頭上。最後還面臨業務上被拼多多和美團的擠壓。

但這種白白白馬巨頭,沒有負面信息,哪來的超額收益。

在阿裏股價如此低迷的時候,讨論拼多多對阿裏的沖擊已經沒有大的必要,需要讨論的是,電商行業從2強争霸到3強的時代,阿裏是會一蹶不振?增速放緩?抑或者繼續增長?這才是我們要思考的。

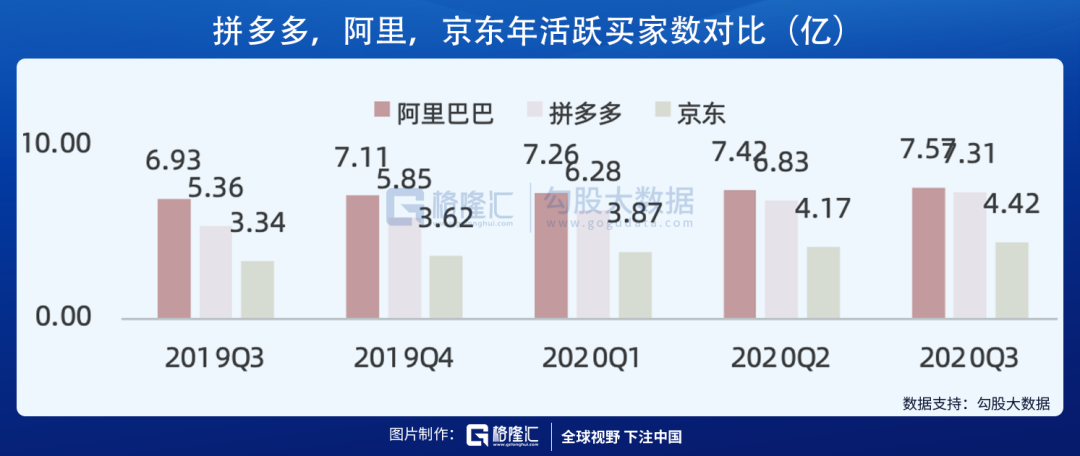

市場上擔心阿裏的核心點在下面這兩張圖,即拼多多的年活躍買家數已經幾乎持平,最新2020Q3,阿裏是7.57億,拼多多是7.31億。

另外就是從APP的重疊度看,手機淘寶和拼多多的用戶重合度非常高,幾乎達到60%,那麽是不是拼多多就可以把淘寶的業務全部搶去呢?

我們先說下拼多多的優勢在什麽地方。

拼多多給用戶帶來了極緻的性價比産品,(客單價在Rmb38-39,其中食品在Rmb16-18,男裝Rmb31-32,女裝Rmb23-24,家百Rmb20,家電Rmb200+)。類似最初的淘寶,以極低的價格吸引用戶,對沒有接觸過電商的用戶以及價格敏感的用戶極其有吸引力。并且拼多多通過拼的方式,成功在低線城市上發展了自己的下沉用戶,逆襲了阿裏。并且拼多多購物的的操作簡單,信息流模式,沒有購物車,較短的購物鏈路(一次購買一個産品,沒有運費)。新奇有趣的模式:拼團、多多果園、砍價免費拿等。

在商家端,拼多多給當初“淘寶的失敗者”提供了新的/便宜的流量,并且幫助腰部的不擅長做營銷、運營的代工廠銷售,開店、審核、銷售都比淘寶簡單,主要是以産品爲主推薦而不是店鋪,不需要花很多精力運營店。

淘寶與拼多多的核心差别不是用戶的差别,而是對用戶的需求進行了分層。拼多多上流量分配機制大緻原理如下:

某個産品上線,如果最初借助自然流量開始放大銷量,那麽平台就會把這個産品放到更大的流量池裏面供消費者選擇,如果依然可以繼續放量,平台就會将該産品放到更大的流量池裏,如此持續,這就是爲什麽拼多多上的單款産品可以實現遠高于淘系的銷量。這種模式類似于抖音的機制,容易制造爆款。

所以拼多多上什麽樣的商品可以放量取決于供給與需求的匹配。這是一種非常市場化的機制,平台以這種方式運營,其生态的形成最終取決于市場的選擇。而拼多多的崛起恰好承接了大量被淘系清洗的白牌商家,又恰逢國内過剩的廉價産品供應鏈産能,結合互聯網用戶未被滿足的低價需求,從而才形成了我們所認識的“低價”生态。

但問題在于,對于商家來說,不是所有SKU都适合降價沖量,所以一個商家在拼多多店鋪裏一般隻有個别性價比款,基本是客單價最低款,由于商家一般不會拿中高端産品去降價沖量,買家看到中高端産品價格和天貓、京東等平台無異,自然就隻關注性價比款了,久而久之用戶心智形成,不管消費者收入水平如何都隻會在拼多多上買高性價比産品,而中等溢價的産品就乏人問津了。

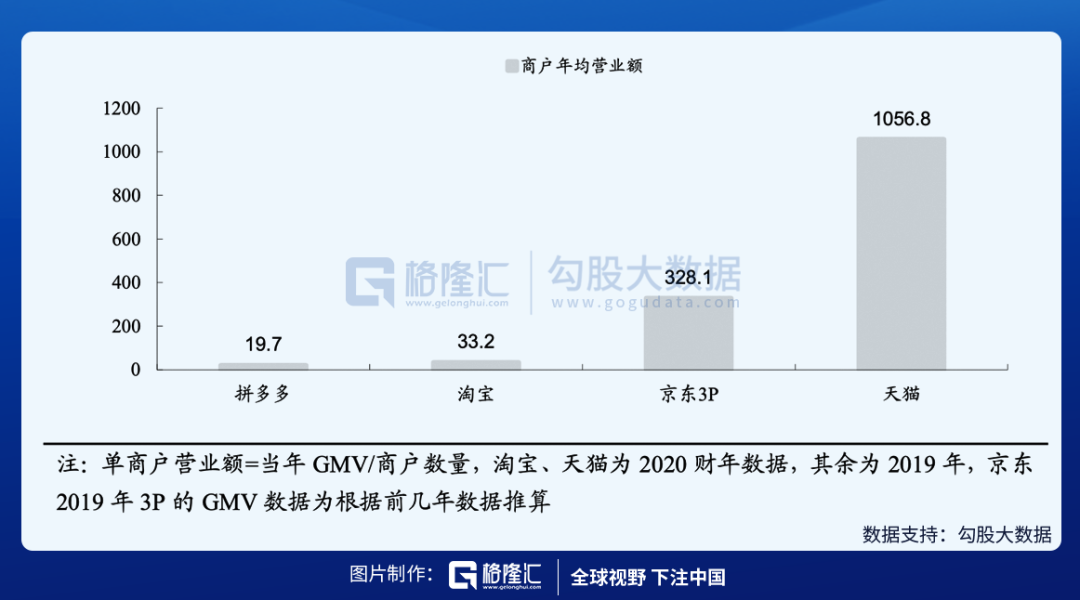

因此,品牌方在拼多多上的經營情況遠不及淘系和京東。下圖就很能說明不同平台上商戶的結構和經營情況差異,拼多多以白牌商戶爲主,目前平均的銷售情況仍然不及淘寶,但天貓30萬品牌商戶年均營業額已超過1000萬,而京東平台業務品牌商戶也接近330萬。因此,相對于“二選一”,用戶心智導緻的商戶盈利問題才是限制品牌方入駐拼多多的核心問題。

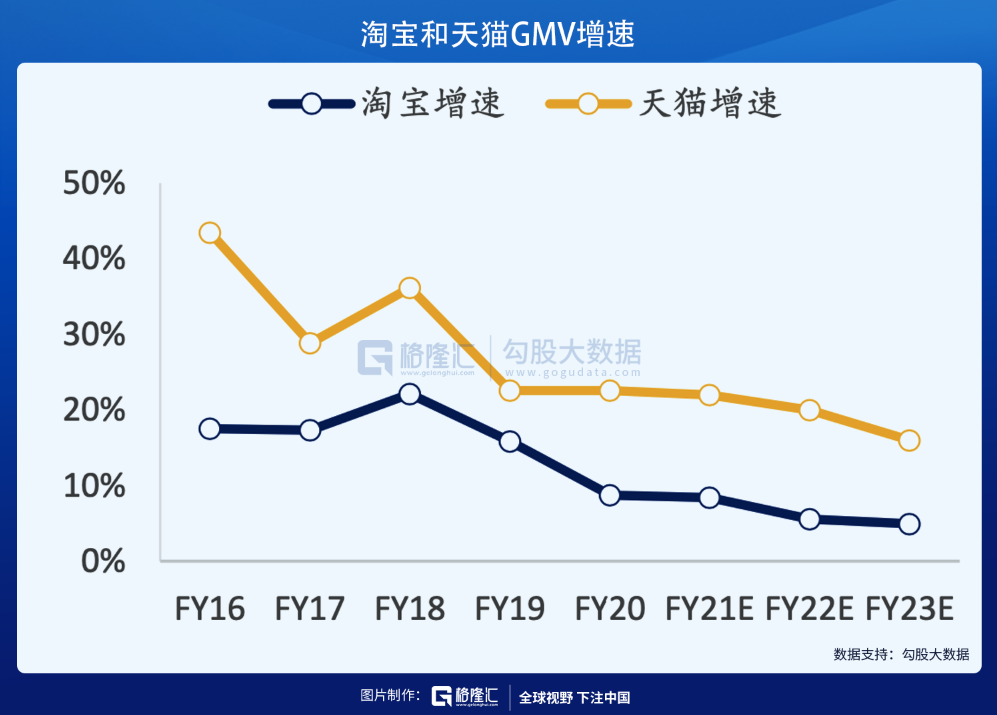

而我們看阿裏傳統電商陣營的淘寶和天貓,可以很明顯的看到,天貓才是阿裏未來主要的增長點,而這一點可能是未來拼多多要花大量的精力去搞定的問題。所以我們雖然看到了阿裏和拼多多在用戶數量已經差不多,但是單用戶消費卻天差地别的重要原因也再次,因此在一段時間内,拼多多是無法達到阿裏的單用戶消費的。

但這也并不代表阿裏放棄了下沉市場,事實上阿裏一直在堅定的走下沉路線。阿裏在下沉市場的核心策略是“提供新供給,滿足新需求,拓展新用戶”。

阿裏以聚劃算作爲觸達下沉市場的核心武器,用實惠的價格爲消費者提供品質好貨,強調下沉市場用戶對品牌商品的品質需求。而2020年三月正式上線的淘寶特價版則是對下沉市場的全面進攻,定位C2M,利用數字化能力扶植1000個産業帶的“超級工廠”,以極緻性價比白牌商品爲主。

阿裏下沉市場戰略在新客獲取上取得了顯著成效。FY2020财報顯示,整體中國市場的年度活躍用戶達7.8億,覆蓋45%的低線城市人群。截至2020年3月31日的12個月,中國零售市場年度活躍用戶達7.26億,同比增長7,200萬,超過70%的新增用戶來自欠發達地區。

2019年阿裏整合聚劃算、天天特賣和淘搶購業務,成立大聚劃算事業部,以高性價比定位下沉市場。同年8月,聚劃算發布下沉市場戰略,目标爲賦能10萬個品牌商家,打造100萬個品牌爆款,創造1萬億下沉市場生意增量,帶動100個數字化産業帶,孵化1萬家數字化工廠,日均産業帶訂單規模突破1000萬。2019年1-8月,47個頭部品牌在聚劃算同比增長超過100%,80個頭部品牌同比增長超過50%。

2020年3月,阿裏上線以C2M産業帶爲核心供給的購物平台-淘寶特價版APP,并将淘寶特價版、“超級工廠計劃”、“百億産區計劃”作爲C2M戰略的三大支柱。阿裏巴巴副總裁汪海表示,未來将把1000個産業帶工廠升級爲産值過億的“超級工廠”, 爲産業帶企業創造100億訂單,在全國重點打造10個産值過百億的數字化産業帶集群。截止9月份淘寶特價版的月度活躍用戶(MAU)超過了7000萬。

可以說拼多多對阿裏在下沉市場中産生了沖擊,但是短時間無法撼動阿裏在品牌商家中的地位,也就是說,拼多多的單用戶消費額不可能達到像阿裏那麽高。另外在下沉市場阿裏也在盡力狙擊。未來電商三強可能各有各的優勢,但想吃掉對方的大本營,可能也是難上加難。

對于阿裏而言,這些困境都是在估值上反映了的,阿裏這波下跌其實也是一個殺估值的過程,未來繼續殺估值的可能性很低。那麽在業績上看,阿裏即使在沖擊之下,未來保持至少20+的增速沒有問題,因此長期的話年化20的收益問題不大。最後如果阿裏雲及其他業務能給點估值,港股通能夠開通,抑或淘寶特價版成功抵禦了拼多多的進一步沖擊,那麽估值再次提升的可能性也不是沒有。

删除后无法恢复

删除后无法恢复