工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

“中藥一哥”片仔癀的市值再創新高。

從2020年年初至今,這家被稱爲“藥中茅台”的中藥巨頭從118元/股、市值六七百億元一路飙升邁入千億俱樂部,和雲南白藥一起成爲中國僅有的兩家千億級中醫藥企。到2021年1月,伴随2020年業績發布,片仔癀市值更是幾度逼近2000億元大關。

截至2021年1月21日收盤,片仔癀的股價爲297元/股,市值高達1795億元。

目前,國内有四家全國性的中藥巨頭,除了片仔癀,還有東阿阿膠、雲南白藥和同仁堂。部分市場觀點認爲,相比其他幾家巨頭,片仔癀因爲改革較晚,還有不少增長空間。2020年5月8日,片仔癀以約567億元的品牌價值超越雲南白藥(72位)位列《2020中國最具品牌價值100強》第55位。

不過,相比PE僅有35倍的雲南白藥,片仔癀因爲PE高達112倍被認爲”估值過高“,”存在不少泡沫“。這家充滿争議的公司背後究竟有什麽奧秘?節點财經(ID:jiedian2018)将從财務指标、産品特點、客戶等維度全面解析片仔癀。

/01/

看曆史沿革:

稀缺性造就“中藥茅台”

資本市場看好片仔癀的重要原因首先在于,這是個具有500年曆史的中藥“奢侈品”。

曆史資料顯示,片仔癀誕生于明朝嘉靖年間,起初是皇宮傳到民間的一個“皇家秘方”,主要功效是養肝、護肝。

1956年,片仔癀被納入福建漳州制藥廠;2003年6月,片仔癀藥業登陸上交所;2006年,公司成爲經國家商務部認定的首批中華老字号企業之一,随後其市值一度高達1300多億,成爲第一大市值中藥股。

2014年,片仔癀現任董事長劉建順接棒,開始推行“一核兩翼”大健康發展戰略:在傳統中藥、生物制藥基礎上,加強化妝品、日化及保健品等業務,并同時拓展醫藥流通業(醫藥商業),向多元化經營轉型。目前,公司的主要産品涵蓋了肝病用藥、心血管用藥等領域,核心産品依然爲片仔癀系列産品。

稀缺性是片仔癀享有高估值的核心砝碼。從産品來說,在保肝護肝領域,片仔癀具有一定壟斷性,這主要源于兩個方面:一是片仔癀本身的保密配方。目前,中國隻有片仔癀和雲南白藥是擁有國家最高保密等級的中藥配方。

另外,原料稀缺也是公司護城河之一。天然麝香和牛黃是片仔癀的兩大核心原料成本。2019 年片仔癀肝病用藥産品的成本費用率爲18%,成本中92%來源于原材料,天然麝香和牛黃在原材料的占比達90%。

天然麝香和牛黃都具有稀缺性。西南證券報告指出,我國每年的麝香産量約爲600公斤,但需求量大約爲1000kg。供需不平衡導緻天然麝香價格持續走高,1970年前後其價格是黃金的3到4 倍。天然牛黃方面,我國每年的産量不到 1000公斤,而傳統名貴中成藥的牛黃需求量約爲5000公斤。

上述兩大因素,導緻片仔癀走出了一條區别于競品的高端化路線:相比雲南白藥等的國民化,一粒590元的片仔癀可以說是藥中“奢侈品”,片仔癀也因此被稱爲“藥中茅台”。

/02/

看财務數據:

2017年後營收和淨利潤增速明顯放緩

片仔癀的高市值源于幾種支撐,其中之一是高度壟斷性帶來的盈利能力。

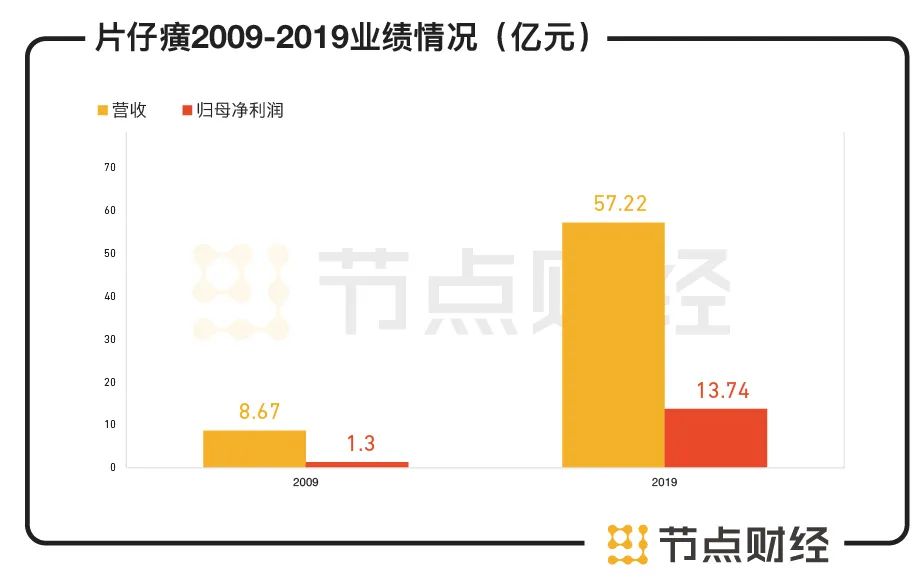

上市以來,片仔癀一直展示出業績穩定增長的白馬形象。從2009年到2019年的十年間,片仔癀的營收從8.67億元增長至57.22億元,年均複合增速(CAGR)達23.47%;歸母淨利潤從1.3億元增長至13.74億元,CAGR達26.6%。

數據來源:片仔癀财報

在成長性方面,片仔癀相比另一千億中藥巨頭雲南白藥有一定優勢。财報顯示,2017年到2019年,雲南白藥的營收增速分别爲8.5%、9.84%和9.8%,複合增長率低于10%;片仔癀的分别是60.8%、28.3%和20.06%,複合增長率超過35%,比前者高出兩倍有餘。

數據來源:片仔癀财報

不過,論體量規模,片仔癀和雲南白藥相差甚遠。以2020年第三季度舉例,期間雲南白藥營收爲239億元,淨利潤42.5億元,淨資産381億元;而片仔癀的營收僅爲50.7億元,淨利潤爲13.29億元,淨資産爲79億元,兩者量級懸殊。

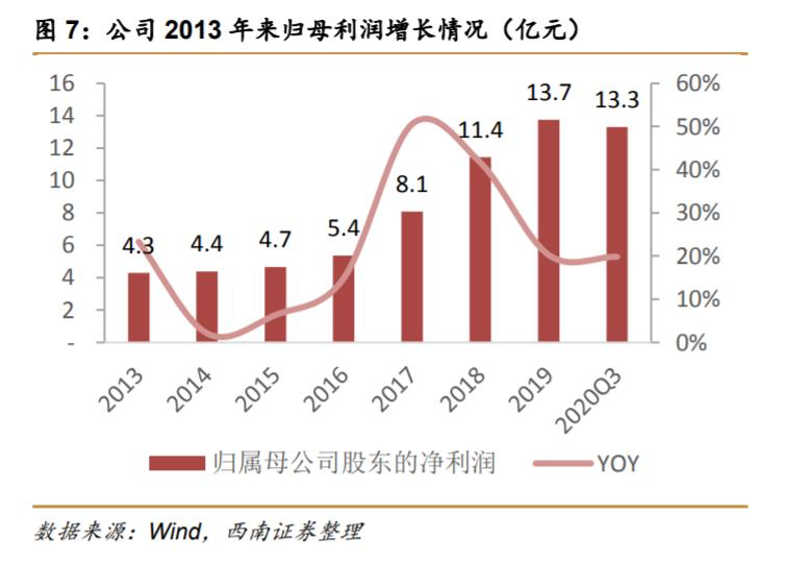

同時,從上述圖表可以看出,從2017年之後,片仔癀的營收增速就開始出現明顯下滑,從2017年近60%的高峰降至20%以下,2020年更是創下增速新低。财報顯示,2020年片仔癀實現營業收入65億元,同比增長13.72%。

在淨利潤方面,其增速趨勢和營收增速基本一緻,在2013年到2016年的快速增長後,2017年開始出現明顯向下趨勢,并在2019年達到增速低谷。2020年,公司淨利潤增速有略微回暖。财報顯示,2020年片仔癀實現歸母淨利潤16.7億元,同比增長27.21%。

在毛利率方面,片仔癀過去5年的毛利率基本平穩,保持在42%到49%之間。但2017年之後,其毛利率再沒有超過2016年48.9%的高峰。2020年公司的毛利率同比有所提升,從44.2%提升至47%。

數據來源:片仔癀财報

可見,不論是營收、淨利潤還是毛利率,片仔癀在2017年的高峰之後,都迎來了下滑趨勢。這或許一定程度上顯示出,公司此前的發展邏輯或陷入瓶頸,公司需要新的增長動力。

/03/

看商業模式:

一粒藥590元

業績增長多靠提價?

相比多元化發展,片仔癀的商業增長更多依靠品牌價值以及内生性發展。

近幾年來,國家對野生動物保護力度加大,導緻天然麝香等更加供不應求。最初,國内僅有片仔癀與同仁堂的安宮牛黃丸兩大中成藥品種被批準使用天然麝香,随後獲得允許使用的中成藥企業增至16家。在天然麝香配額有限的情況下,競争對手的增多,給片仔癀帶來了更高的原料成本壓力。

爲此,片仔癀開始采用養殖林麝替代天然麝香,到2017年,其原料中養殖林麝的使用占比已經達1/5。但即使如此,其原料成本依然高居不下。

稀缺性和原料成本壓力下,片仔癀進行了多輪提價。區别于東阿阿膠的提價影響銷量的反面案例,片仔癀通過提價實現了較高盈利和增速的良性循環,這一點上和貴州茅台有異曲同工之妙。

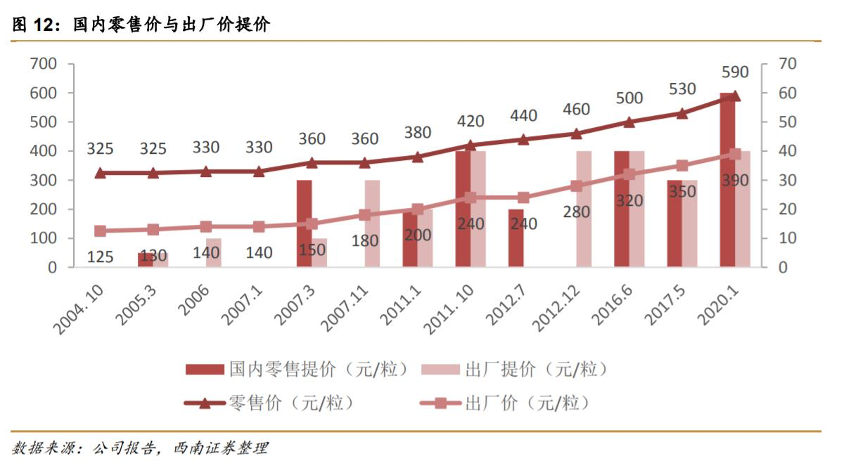

據不完全統計,從2004年到2020年,片仔癀共計漲價接近15次,價格上漲了近5倍。公司銷售收入因此迎來了多個階段的高速增長。

比如,2010年到2016年,片仔癀系列産品通過4次提價,出廠價由200元/粒上漲至320元/粒,年均增速高達17%。同期,銷量由206萬粒增至263萬粒。提價成爲公司業績增長的主要動力,爲公司貢獻了約60%的收入增長。

2016年到2019年,公司實現3次提價,同期銷量由329萬粒增至614萬粒,CAGR高達23%。在提價和公司推進渠道建設及一核兩翼戰略的助推下,公司終端銷量快速增加。目前,一粒3克的片仔癀零售價約爲590元。

相比東阿阿膠,片仔癀之所以能夠實現提價和銷售的正循環,很關鍵的點在于公司的競争力主要來自品牌的高端形象,以及由此帶來的産品溢價能力,其沿循的一直是占領用戶心智的“奢侈品”邏輯,而提價的動作和這一邏輯是相通的。

/04/

看業務:

強勢單品撐起業績

轉型仍在路上

對企業經營來說,大單品商業模式并不少見。比如可口可樂發揮“長闆理論”,将單一産品做到極緻,實現了業績長青。片仔癀也是強勢單品撐起一個品牌的典型案例。

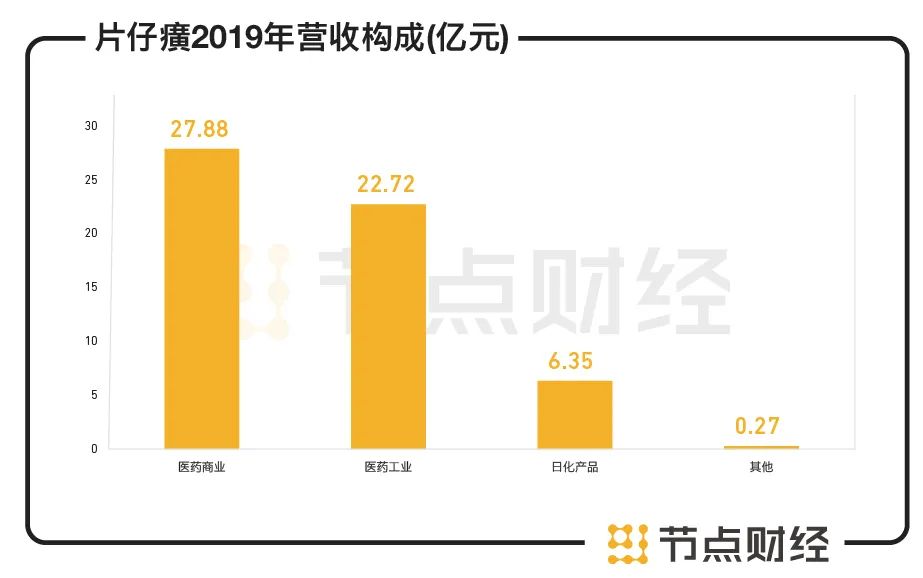

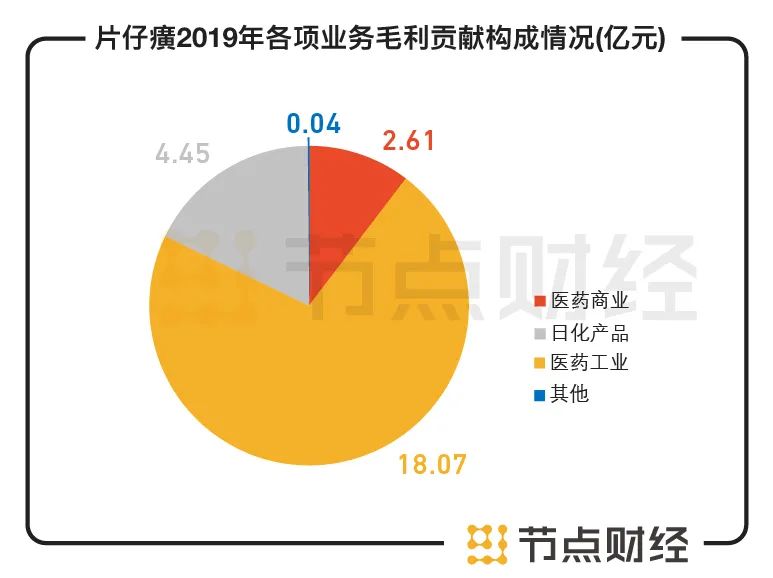

片仔癀系列産品是撐起這家公司的核心力量。目前,片仔癀的業務主要包括醫藥工業、醫藥商業、日用品、化妝品和食品等闆塊。其中,醫藥工業和醫藥商業爲公司貢獻了超八成營收,這些闆塊主要由片仔癀系列産品爲主導。

數據來源:片仔癀财報

醫藥工業是公司最賺錢的業務,該闆塊的毛利率高達79.5%。從各個業務闆塊毛利率來看,醫藥商業毛利率爲 9.4%,日化毛利率爲70%。

不過,依靠單一系列産品打天下的風險在于,一旦産品難逃生命周期、銷售不達預期,會極大影響整體業績和市值成長。

爲了分散風險,2014年開始,片仔癀嘗試借鑒雲南白藥在消費品領域的成功經驗,實施“一核兩翼”戰略布局進行多元業務擴張。日用品、化妝品業務因爲毛利率高達70%,被公司寄予了厚望。

早在2002年,片仔癀就開始布局化妝品業務。公司出資成立的片仔癀化妝品公司最初由漳州市化學品廠改制而來,目前分别由片仔癀和漳州市國有資産投資持股90.2%和9.8%,實際控制人爲漳州市國資委。

不過,目前化妝和日化業務對公司整體業績的貢獻仍然較小。從收入結構來看,2020年上半年片仔癀醫藥闆塊(醫藥商業、醫藥工業)的營收大緻爲27.78億元,在總營收中占比接近85%。其日化品和化妝品業務實現收入4.53 億元,同比增長49.37%,占總營收比例從2019年全年的11.13%上升至14%。不過,爲公司貢獻利潤的比重僅有19.4%,遠遠低于醫藥闆塊。

可見,片仔癀想通過多元業務轉型,依然道阻且長。相較而言,雲南白藥在産品多元化方面走得要更遠。财報顯示,雲南白藥牙膏已經成爲雲南白藥最賺錢的業務闆塊,2019年營收超過45億元,市場份額超過20%。

/05/

看客戶和渠道:

客戶集中度高

終端控制力有待完善

産品質量是醫藥品牌的基礎,渠道能力則關系着公司能否做大做強。

在渠道覆蓋力方面,片仔癀和雲南白藥有些差距。相比在各大銷售網絡随處可見的雲南白藥,片仔癀顯得更加小衆,觸達消費者的渠道也比較有限。公司主要渠道分爲海外總代理、VIP 渠道(直 銷)、區域代理和體驗店四大渠道。

此前,片仔癀的主要銷售模式是先把藥品賣給醫藥公司等經銷商,再由醫藥公司分銷配送給藥店終端。這一模式對終端公司的控制力較弱,在“單品業務時代”還能夠适用,不過随着公司逐步豐富化妝和日用品等産品線,其在渠道方面的短闆愈發凸顯。

數據來源:西南證券

相比歐美日等國家藥妝渠道的強勢,中國消費者并不希望成爲藥店的“回頭客”,因此日用品的銷售較難常态化。

爲了解決渠道瓶頸和銷售短闆,2012年片仔癀與華潤醫藥牽手成立華潤片仔癀。這一合作讓片仔癀在渠道和終端覆蓋上實現了更快速的鋪貨。不過,華潤與片仔癀合作的終極目的是對其收購。這意味對華潤來說,出于降低收購難度的考慮,不可能幫助片仔癀把業績做得太好。數據顯示,2014年後華潤片仔癀藥業的業績增長就逐步陷入停滞,公司的淨利潤也多年爲負值。最終這一七年的合作以華潤醫藥退出爲結局。

除了華潤,片仔癀還與上海家化合資成立了貿易銷售公司,試圖借助後者拓展其銷售渠道,但由于合作銷售的品類比較少,對品牌的促進作用較爲有限。片仔癀在渠道控制方面還需要進一步努力。

目前,片仔癀雖然也有海外業務,但國内依然還是其主要戰場,占其銷售量的超九成。從客戶分布來看,2019年片仔癀在華東、華南區域的銷售額占比分别爲 59%、22%,華北地區的占比僅有 7%。這意味着,增強北方市場的品牌影響力、拓展該區域的客戶空間,對片仔癀接下來幾年的銷量有重要意義。

/06/

看市值:

市盈率遠超競品

是泡沫還是實力?

上市公司在資本市場的股價和估值,反映的是投資者對公司未來發展預期的判斷。相比當下的盈利能力和資産規模,成長性有時更加重要。

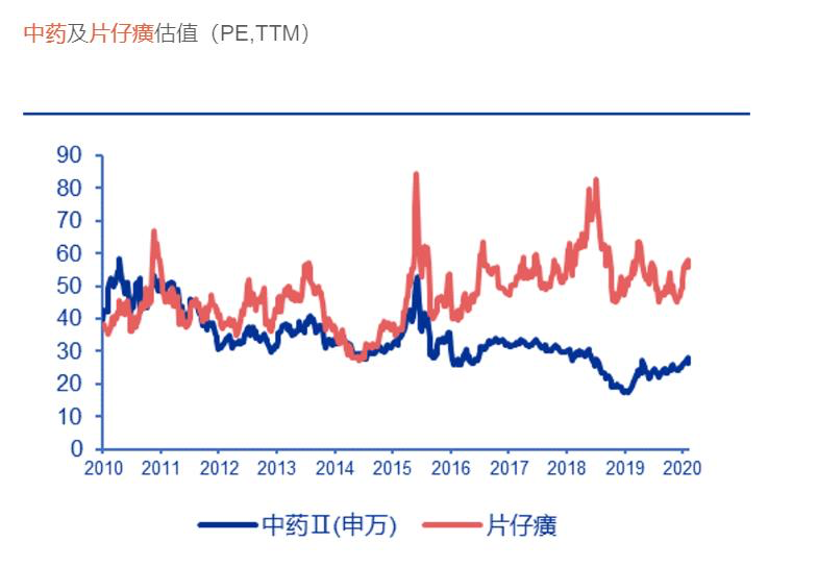

從片仔癀當下的市值來看,公司股價并不便宜。根據東方财富Choice數據,截至2021年1月21日收盤,片仔癀動态市盈率爲112倍,估值遠高于行業平均50倍到60倍的平均值,以及同仁堂(40倍)和雲南白藥(36倍)。公司如此高的市值,還有成長空間嗎?

從銷量來看,根據片仔癀每年10 億銷售(出廠口徑),剔除2億左右出口銷售額,每人每年平均消費 10 粒測算,全國固定服用片仔癀用戶在 25 萬人以内。

西南證券報告指出,中國是世界頭号肝病大國,肝病人數在4.5億人左右。2020 年我國肝病用藥整體市場達998億元。目前片仔癀在肝病用藥中成藥市場中位居第一,2019年滲透率爲2.5%,仍有提升空間。

該報告認爲,對标茅台和安宮牛黃丸,片仔癀的提價尚未觸及天花闆,未來的提價空間仍不小。數據顯示,茅台在 2004年到2020 年零售價提價幅度爲 471%,同期片仔癀的提價幅度爲 82%,另一中藥安宮牛黃丸從 1997 年到2020 年的提價幅度達 445%。

數據來源:公司公告,西南證券

即使如此,仍有市場觀點認爲,在市場在消化片仔癀提價紅利的過程中,其投資回報預期的吸引力會逐步降低。

這一趨勢目前似乎已經有一定迹象。2020年10月,片仔癀發布三季報後,業績雖然亮麗,但由于原材料價格高企,核心業務毛利率持續下行,産品提價空間受質疑,公司遭到多家機構減持。其中,此前持續看好片仔癀的“民間股神”林園減持股份退出十大股東,引發市場關注。

在你看來,片仔癀近2000億元市值背後,究竟是實力還是泡沫?

數據來源:申萬

2020年10月,片仔癀發布公告稱計劃将旗下的福建片仔癀化妝品有限公司剝離出來單獨上市,目前正進行上市的前期籌備工作。這一剝離上市計劃是否對其市值帶來新一輪提振,有待觀望。

删除后无法恢复

删除后无法恢复