工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

1月21日,默默無聞的香港醫藥公司四環醫藥(00460.HK)突然異動,股價連續兩日大幅上漲,實現市值翻倍。從消息面上看,四環醫藥布局醫美行業,是本次大漲行情的核心誘因。

四環醫藥擁有韓國生物制藥公司Hugel所生産的注射用肉毒素樂提葆的國内獨家代理權,在去年10月份,樂提葆正式獲中國國家藥品監督管理局批準上市,成爲國内首款獲批的韓國肉毒素産品。實際上,它還有另外一個通俗的名字——瘦臉針。

衆所周知,醫美概念股近期連續大漲,龍頭股愛美客和華熙生物均創出曆史新高,但如此火熱的市場卻與瘦臉針無關。

在此之前,中國市場中并沒有直接涵蓋瘦臉針的投資标的。準确切入醫美空白賽道的四環醫藥讓投資者充滿期待,難道又一個醫美巨頭股就這樣誕生了?

四環醫藥原本是中國心腦血管處方藥的供應商,曾在行業内擁有領先的市場占有率,但在2014年4月因受到商業賄賂指控和業績造假質疑,導緻股價一蹶不振。此番上漲前,四環醫藥的股價已經在1港元之下徘徊長達一年時間,成交寥寥,幾乎無人問津。

此次四環醫藥獲批的産品樂提葆,全名A型肉毒毒素Letybo 100U,是韓國當地市場占有率排名第一的産品。與同類産品相比,樂提葆在療效上更加顯著,具備療程短、見效快、傷口小的特點。相關數據顯示,樂提葆在韓國市場的占有率超過40%。

不難看出,當下四環醫藥市值的提升,其核心邏輯主要在于公司成功切入醫美行業帶來的預期反轉,從一家業績存疑的公司轉變爲熱門醫美行業的深度參與者,甚至有望成爲行業龍頭。

目前,中國醫美市場主要被玻尿酸和肉毒素兩塊産品所占據。據安信證券數據,截至2018年度,肉毒素的市場份額約爲玻尿酸的一半。

盡管從市場份額來看,玻尿酸行業的市場前景更大,但同樣的行業競争也更加激烈,“三大巨頭”愛美客(300896.SZ)、華熙生物(688363.SH)、昊海生科(688366.SZ)已經齊聚A股。

與之相對,肉毒素市場競争則弱很多。現階段,肉毒素市場的競争主要聚焦于行貨與水貨之争,來自于韓國的水貨産品嚴重沖擊着中國肉毒素市場。

刨除樂提葆,全國才一共有三款國内獲批産品,并且在資本市場中,不存在直接受益的标的。

目前肉毒素行業的整體規模爲65億元,其中水貨占比接近七成。市場預計,未來五年肉毒素行業将延續高速增長态勢,至2025年市場規模有望達到180億元。

肉毒素是天然界毒性最強的物質,0.1微克就能緻人死亡,但在經過人工控制後,适量的肉毒素能夠起到緩解肌肉痙攣和除皺紋的效果。正是由于肉毒素的高毒性,因此在中國肉毒素産品審批極爲繁瑣,周期往往在5年以上。

不算樂提葆,全國僅有三款産品獲批上市,分别是國産“衡力”、美國産“保妥适 BOTOX”、英國産“麗舒妥 Dysport”。

縱觀三款産品,均無與之對應的上市公司,衡力雖爲國産自研,但在保妥适進入中國市場後,份額下降明顯。保妥适是目前市場占有率最高的官方産品,但即使如此與“水貨”渠道相比,也并不具備明顯優勢。

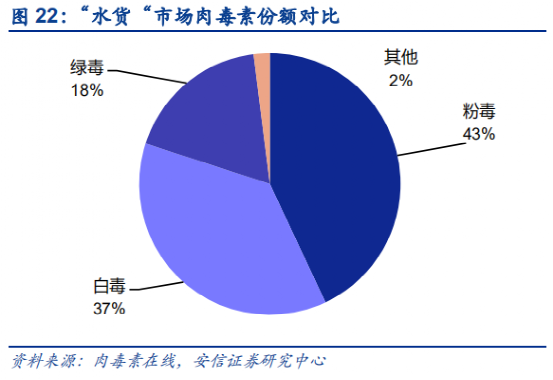

數據顯示,中國肉毒素“水貨”市場,幾乎全部被韓國産品所占據。粉毒(Meditoxin)、白毒(樂提葆)、綠毒(Botulinumtoxin)的市場占有率分别達到43%、37%和18%。

由此可見,在中國市場,韓國所産的瘦臉針最暢銷,其受歡迎程度遠高于保妥适和衡力。

在水貨市場備受歡迎的樂提葆獲批,兼具高性價比與韓國制造标簽,這就意味着樂提葆有望獲得之前高占比水貨市場的份額。從另一個角度來看,四環醫藥一夜被貼上了韓國肉毒素的标簽,市場份額有望快速增長。

反觀國内潛在競争對手,他們的肉毒素産品均在審批期,四環醫藥預計,國内嚴苛的審批制度将給樂提葆留下3年左右的空窗期。基于此,四環醫藥管理層在電話會議中透露,樂提葆的目标市場份額将在30%以上,有信心成爲中國肉毒素行業的龍頭。

樂提葆僅僅是四環醫藥在醫美界的小試牛刀,在背後四環醫藥有着更大的資本圖謀。

正如前文所述,目前國内肉毒素市場競争格局并不激烈,樂提葆有望在未來一段時間内成爲瘦臉針用戶的首選品牌。基于韓國産品在國内的高接受率,具備稀缺性的樂提葆不僅能成爲核心産品,更能成爲一個天然的流量渠道。

醫美行業看似是一個産品緻勝的競争格局,但實際上各家比拼的其實還是流量。與玻尿酸激烈的紅海競争相比,肉毒素行業的競争明顯小很多。樂提葆的稀缺性能夠天然吸引大量的消費者,在獲得穩定的用戶客群後,四環醫藥可以将産品縱向拓展。

四環醫藥管理層透露,旗下玻尿酸産品将在今年上市,未來還有童顔針、少女針等後續叠代産品,再加上在研發的減肥藥系列,四環醫藥在打造醫美帝國的路徑設計上可謂長遠。

爲了迅速提升樂提葆的市場占有率,現階段四環醫藥正全力于銷售渠道建設。目前,四環醫藥已經與美團、大衆點評、新氧等線上渠道展開全面合作;在線下則緻力于對醫院進行培育,努力将渠道做大。

截至2020年12月,樂提葆已經擁有代理商40餘家、醫藥銷售團隊60餘人,覆蓋城市超過200個,覆蓋醫療機構數量超過800個。

如果一切順利,四環醫藥能夠迅速成爲肉毒素行業的龍頭公司,并依靠樂提葆在行業中的稀缺性,迅速覆蓋至玻尿酸、少女針等差異化産品。四環醫藥的最理想預期是成爲醫美行業的有力競争者,而醫美帝國的基石正是剛剛獲批的樂提葆。

從默默無聞到醫美帝國,僅需兩個交易日就獲得了如此大的預期反差。

對于四環醫藥而言,他們在醫美行業的布局可謂環環相扣,俨然一座醫美帝國正在拔地而起。但實際上,四環醫藥一切的醫美設想,都建立在樂提葆能夠成爲爆款的基礎上,而從目前來看,樂提葆的銷售似乎僅僅才剛剛開始。

長期關注港股的投資者應該很清楚,港股市場十分關注預期,如思考樂、赤子城科技等标的,一度也被認爲是行業的颠覆者,但最後都因爲業績預期沒有兌現而股價大跌。在四環醫藥身上也存在類似問題,樂提葆究竟會不會成爲黃粱一夢?

謹慎來看,樂提葆的發展可能受到三大因素的沖擊:市場、管理層和競争對手。

首先是市場,中國肉毒素“水貨”産品大部分來自于韓國,但其中樂提葆僅占一部分,大部分的市場份額被其他産品所占據。四環醫藥的市場團隊能夠順利轉化多少比例的“非嫡系”用戶依然是未知數。同時,四環醫藥代理後,樂提葆的售價勢必比“水貨”要貴,還能順利俘獲看重性價比的“水貨”用戶嗎?

第二點風險來自于管理層。縱觀四環醫藥的發展曆史,其是一家熱衷于并購的醫藥公司。在此之前,也正是因爲管理層的風險,導緻公司股價一蹶不振,那麽未來誰又能保證四環醫藥不會重蹈覆轍呢?

最後則是競争對手。盡管四環醫藥的管理層信誓旦旦的表示将會擁有兩年的市場空窗期,但誰也無法确定競争對手肉毒素産品的獲批速度。如果最終競争對手的肉毒素産品獲批速度快于預期,那麽肉毒素行業可能将提前進入紅海博弈,增加業績的不确定性。

基于以上三點,四環醫藥确實擁有成爲一家醫美巨頭的潛力,但其成功依然需要基于多個條件之上。當然,在醫美之外,四環醫藥管理層還向市場透露了工業大麻等未來業務,但那些都将是醫美業務成功上的錦上添花。

一言蔽之,決定四環醫藥股價的核心要素在于樂提葆的發展。現階段,四環醫藥還僅是一家擁有增長前景的公司,醫美巨頭言之過早,過高的投資預期是存在風險的。投資者應該高度關注樂提葆的發展情況,以及後續醫美産品的上市進度,謹防預期落空。

删除后无法恢复

删除后无法恢复