工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

因爲一則廣告,猿輔導、作業幫、高途課堂、清北網校四家在線教育平台翻車了。廣告中,這位老師身兼數職,不僅是英語老師、也是數學名師。揭穿其身份,名師是假、演員是真。

在線教育的火爆,是否也是一場燒錢表演?

2020年,在其他行業受到疫情沖擊之時,在線教育上演了一出狂熱吸金潮。動辄以“億美元”爲單位,有玩家在短短7個月内吸金32億美元,比起狂融資,頭部玩家的超高營銷投入也許是更令人咋舌。

但硬币的另一面,高投入卻并未帶來高營收。甚至被迫卷入燒錢拉客的盈利上市企業也轉盈爲虧,這場燒錢大戰,真的有意義嗎?

/01/

2020,融不到資,就死了

在線教育的2020,一面繁花似錦,一面冰天雪地。

商務部22日公布的最新數據顯示,受疫情影響,2020年中國在線教育銷售額同比增長超過140%。在市場需求的暴漲之下,在線教育開啓了融資熱潮。

數據顯示,2020年中國在線教育共發生111起融資,從數量上看,不敵2019年的154期,但融資金額不減,2020年中國在線教育融資總額超539.3億元,同比增長267.37%。

其中,最火爆的當屬K12,長城國瑞證券指出,中國K12在線教育行業2020年融資額超過500億元(僅含一級市場風險融資規模),超過這個行業此前十年融資總和,成爲繼網約車、長視頻賽道後各大互聯網公司最主要的競争陣地。

風口忽至,也引來資本關注。包括猿輔導、 作業幫、掌門 1 對 1、美術寶、編程貓、豌豆思維、愛學習教育、火花思維等 K12 在線教育企業均獲得了超10億元以上的融資。

3月,猿輔導宣布完成10億美元F輪融資,融資由高瓴資本領投,騰訊、博裕資本和IDG資本跟投;10月,猿輔導再次宣布,G1和G2輪共計22億美元融資已完成交割,其中12億美元G1輪融資已于8月底完成交割并對外公布,由老股東騰訊公司領投,高瓴資本、博裕資本和IDG資本等跟投。過去一整年,猿輔導累計融資額已達32億美元,投後估值更是高達155億美元,一躍成爲全球教育科技行業估值最高的獨角獸公司。

三個月後,作業幫完成E輪7.5億美元融資,融資有方源資本、紅杉資本中國基金、軟銀願景基金一期等,投後估值達72.5億美元。12月,作業幫宣布完成逾16億美元的E+輪融資。繼上一輪7.5億美元融資後,短短半年内公司再次融資。

在作業幫完成E輪融資的三個月後,掌門教育獲超4億美元融資,投資方爲軟銀願景基金、元生資本、加拿大養老基金投資公司,投後估值約40億美元。

同一時間,學科素質在線教育公司火花思維也宣布完成E3輪融資。在過去5個月,火花思維一共拿下E1-E3輪三筆融資,融資金額超過4億美元,再次打破在線小班課賽道融資規模記錄。

一邊是頭部企業拿到大額融資,風光無限,一邊卻是教育機構接連破産。

天眼查官網顯示,成立于2013年的學霸君共獲得三輪超過1.5億美元融資,其最近的一筆融資是在2017年1月。張凱磊在公開信中提及,過去3年,學霸君沒有融過一筆大錢,最少5次遊走在資金鏈崩斷邊緣。

從2020年初開始,兄弟連、百弗英語、迪士尼英語、優勝教育等線下機構紛紛爆雷,主動宣布破産或停止運營,松鼠 AI 表示全員工資 3.5 折 5 個月。不僅是線下機構,在線機構明兮大語文也宣布資金鏈斷裂等等。

據《天眼查大數據:2020 教育行業發展報告》顯示,截至2020年10 月底,教育相關企業的注銷數量達到13.6萬家。

從今年融資的特點來看,多往頭部聚焦,數額大、筆數小,腰部、尾部的公司正在被逐漸淘汰,行業經曆大洗牌。拿不到錢的機構,正在走向倒閉。

/02/

2021,再不上市,就晚了

新年伊始,市場傳來掌門教育和火花思維即将IPO的消息。

有消息稱掌門教育即将赴美上市,預計募資金額超3億美元。2020年10月份,掌門教育獲超4億美元新一輪融資,該輪融資被指爲上市鋪路。另一邊的火花思維,也已于1月21日完成E3輪融資,在過去5個月,火花思維一共拿下E1-E3輪三筆融資,融資金額超過4億美元。

先是大規模融資,後又傳來赴美上市消息,在線教育,要上演“集體婚禮”了嗎?

艾媒咨詢統計,2020年我國在線教育用戶市場已達3.09億,雖然市場巨大,但在線教育的獲客成本極高。

相比2019年暑期大戰,49元特惠課的投放成本爲450元-500元,2020年暑假已經漲到750-800元,2020年秋季則達到1300-1800元。而走到2020年,行業内大班課獲客成本已經高達4000元,而2019年這一獲客成本是2000多元。

高成本讓各機構均難以逃脫“首單虧損”的局面,在這種情況下,“燒錢”無法避免。

以猿輔導爲例,目前猿輔導分爲暑期與秋期班,由于猿輔導沒有一對一的課程,基本上都是大班課程,最低的班級人數也是30人。

“以暑期班爲例,每個班50人平均49元,配備至少兩個老師管理,其中包含班主任老師與課任老師,也就是說一個班收入在2450元,扣除兩位老師成本,再加上廣告投入+市場及咨詢工資等,一路飛奔的獲客成本幾乎與收入持平。”此前,有猿輔導員工透露。

有媒體報道,去年一家較知名的在線一對一教育機構,獲客成本已經高到12000塊,即便客單價做到 10000 塊,仍然是在虧損。實際上,過去這些年教育行業一直是某巨頭公司的第二大收入來源。

這意味着,在線教育平台短期内賺不到錢是正常的,想要未來實現盈利,隻有提高續費率。但這又變相提高了平台營銷費用,動辄幾千萬甚至幾億元的廣告費用,使得原本已經拮據的在線教育公司負債累累,再加上爲了引流而進行的長期補貼,虧損成必然。

機構要一直花錢拉新,在獲客成本越來越高的在線教育行業,也就意味着隻有不斷融資,才能活下去。另外,伴随市場成熟度的提升和飽和,教學人員成本不斷上漲,尤其是對優秀教師和教學資源具有嚴重依賴感的名師課堂等模式,不斷提高人力成本,加劇了在線教育對資金的渴求。

K12在線行業距離盈利,非常遙遠。

從産品形态看,在線教育機構主要分爲兩類,要麽是1對1教育,另外則是大班模式。其中,最受資本寵愛的就1對1模式,1對1從2013 年興起,但經過多年發展仍然深陷虧損泥潭。如今1對1金字招牌失色,曾經的明星公司資金鏈斷裂倒閉,整個細分行業在2020年鮮有新投資。

2020年,資本的風向從1對1吹到K12在線大班課,頭部公司融資不斷,估值超過百億美元。一個明顯的風向标就是跟誰學,堅持大班授課的跟誰學到美股上市後,一直保持盈利,這是其他在線教育機構都無法媲美的,也因爲長期盈利,跟誰學在過去一年遭遇了15次做空仍然堅挺。不過,根據上季度财報顯示,跟誰學巨虧9億,不得不讓人懷疑,難道,大班也不靈了嗎?

無論模式如何,在線教育開始奔赴二級市場。現在是一個好時機嗎?

有分析師認爲,疫情反複,在線教育仍然是比較切實可行培訓方式之一,所以市場能夠對在線教育的估值和發展空間形成良好的預期。同時,經過激烈的市場競争,在線教育行業中已經湧現出了一批具備優勢的在線教育機構,資本市場在現階段對于在線教育市場已經有了比此前更爲積極的認知。

用戶量的增長爲在線教育機構提供了上市的機會,對于企業而言,此時可能上市最佳的機會。上市後,在二級市場融資,可以提供更多彈藥,更重要的是,通過品牌效應和公開募資,在最短時間内占領更大市場份額,這樣,那些未上市的腰部機構的機會,則更小了。

/03/

流血上市

這是一道教育企業分割線

從結果看,上市也不代表安全。

去年12月,一起教育上市,雖背後有雷軍、徐小平的大力支持。不過,資本市場并不買賬,自上市之後的幾天内,一起教育的股價跟坐了過山車一樣。

一起教育流血上市,背後是連續的虧損,但這也是教育行業的通病。

招股書顯示,2018年、2019年及截至2020年9月30日,一起教育的營收分别爲3.1億元、4.06億元和8.08億元;淨虧損則分别爲6.56億元、9.64億元和9.75億元。不到三年的時間裏,一起教育就淨虧了近26億元。

數據來源:一起教育招股書

而深挖其虧損的原因,在于銷售費用。報告期内,一起教育的營銷費用分别爲3.03億元、5.84億元和8.51億元,分别占公司營收的97.74%、143.84%、105.32%。

對比同爲大班模式的跟誰學,同一報告期内,銷售費用在營收中的占比分别爲30.59%、49.22%、81.77%。由此不難看出,一起教育的營銷之重。

數據來源:一起教育招股書,跟誰學财報

未上市的企業擠破頭想上市,但上市後就能賺錢了嗎?顯然不是。

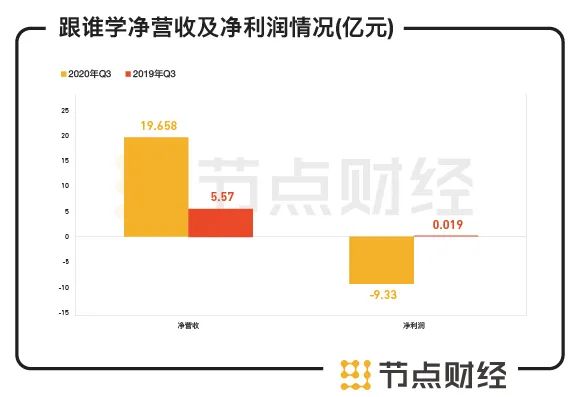

比如,最著名的跟誰學。一直以來他人持續虧損的情況下,跟誰學都保持盈利。在被做空15次之後,2020年第三季度跟誰學淨營收爲19.658億元人民币,與去年同期的5.570億元人民币相比增長252.9%,這也是跟誰學連續8個季度收入增長超250%。不過,報告期内,跟誰學淨虧損達9.33億元,與2019年同期的190萬元淨利潤相比,同比減少約490倍。市場将跟誰學的财務表現稱之爲“終于虧損了”。

數據來源:跟誰學2020年Q3财報

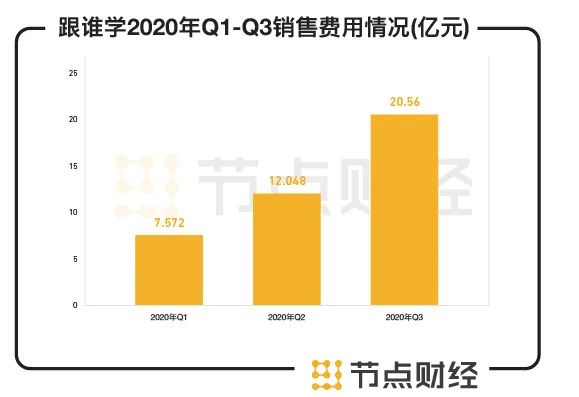

報告期内,跟誰學的銷售費用達到了20.56億元,同比增加522.2%,環比增加70.6%。談及銷售費用激增的原因,跟誰學表示有兩方面因素:一是爲擴大用戶規模及提高品牌知名度所增加的營銷費用;二是增加了銷售和市場營銷人員的報酬。

2020年第一季度,跟誰學的銷售費用爲7.572億元,與去年同期9952萬元相比增長660.9%,第二季度銷售費用爲12.048億元,與去年同期1.69億元相比增長613%,幾乎呈現幾何式增長。

數據來源:跟誰學财報

跟誰學和好未來,一個“終于虧損”一個“沒有未來”,在線教育的故事,想要繼續講下去還是靠錢。近期,兩家上市企業分别啓動定增,以補充現金流緊缺的現狀。

事實上,廣告投放向來是在線教育企業的開支大頭。有業内人士透露,迄今爲止,在線教育行業還未有不需借助投放,就可以獲取新流量的企業,尤其是像跟誰學、VIPKID、51Talk等純在線教育平台,前期主要就是依靠燒錢驅動用戶和營收增長。

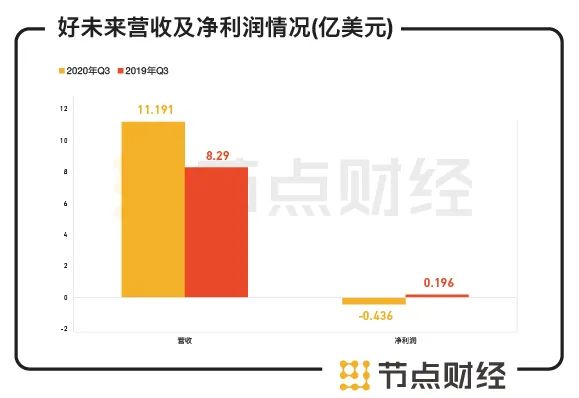

好未來亦是如此。根據好未來截至2020年11月30日的第三季度業績,期内營收爲11.191億美元,與上年同期的8.290億美元相比增長35%。但淨虧損4360萬美元,而上年同期淨利潤1960萬美元。基于非美國通用會計準則(Non-GAAP),淨利潤1040萬美元,而上年同期淨利潤爲4970萬美元。

數據來源:好未來财報

造成好未來營收增長,淨利潤持續下滑的原因,同跟誰學相似,是其營銷費用高企,以至于入不敷出。财報數據顯示,好未來2021财年第三季度運營成本和支出爲12.59億美元,較2020财年第三季度的7.608億美元增長65.1%。其中,銷售和營銷費用從2020财年第三季度的1.909億美元增加了120.3%,達到4.207億美元。

好未來官方也直言:“本季度銷售和營銷費用的增加主要是由于更多的市場推廣活動,擴大客戶基礎和品牌提升,以及銷售和營銷人員的薪酬上升。”這與跟誰學給出的虧損理由相同。

猿輔導、作業幫等品牌的崛起,對跟誰學、好未來市場競争對造成了威脅。已經上市的教育品牌也不能在這場競争中獨善其身。二級市場不是避風港,所有教育機構都被迫卷入了燒錢搶流量大戰。

根據目前市場情況,2021年掌門教育、火花思維、作業幫、猿輔導都傳出上市的消息,足以證明在線教育的火爆行情以及教育機構想要上市的迫切心情。但如果不能降低營銷費用,上市之後,也仍将是一片火海。

“站在風口上,豬都能飛起來”,在線教育,是風口上的下一頭豬嗎?

删除后无法恢复

删除后无法恢复