工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

今早國際銅價漲破9000美元/噸,截止發稿,仍在不斷創新高。

而内盤滬銅期貨,早早漲停封闆。

國際銅價自3月下旬探底,後續一路上沖,比黃金瘋狂,從當前形态來看,後期仍有上漲态勢。

具體的,我們還需關注銅金屬真實的基本面。

一、全球銅消費相對偏強

1月份全球銅消費相對偏強,海外相對偏穩,中國受消費季節性影響而走弱,但在家電出口強勁及新能源汽車産銷旺盛的背景下,整體表現爲淡季不淡,在2月份延續這個特征。整體上看,全球銅消費相對偏強。

海外銅價

1.美國房地産市場維持強勁勢頭2020年下半年美國房屋市場銷售強勁增長,2020年美國房屋銷售增長5.6%,創出2006年以來最快增長。

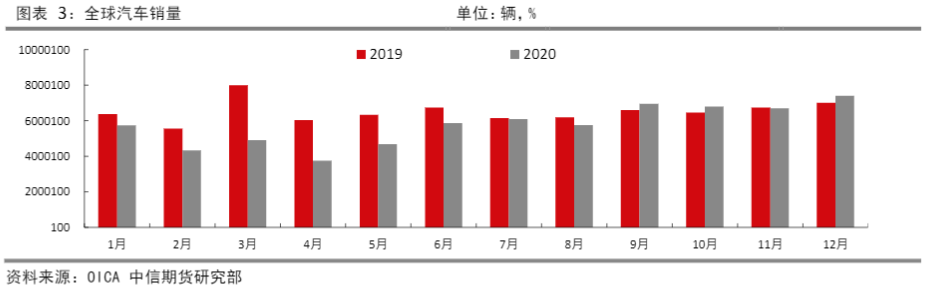

2.全球海外汽車銷量持續恢複

國内銅價

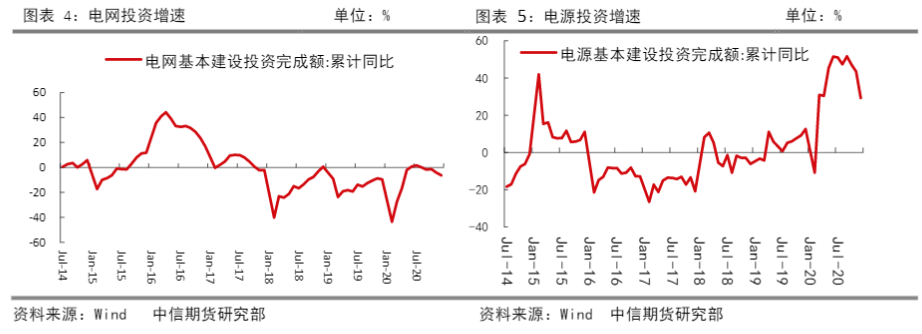

1.電力投資回落,處于銅價消費性淡季;

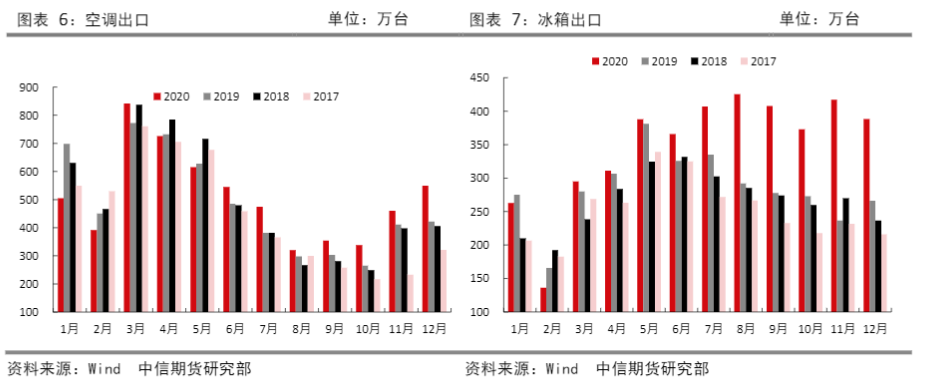

2.但由于海外市場的恢複,家電出口強勁且在政策補貼下,新能源汽車産銷旺盛,銅價逆勢而上;

3.銅闆帶箔企業開工率明顯高于過去幾年同期,拉動銅價淡季不淡;

4.今年中國精銅産量提升,這使得精銅表觀消費比去年同期高。

二、供應存在收縮風險

2020年全球銅礦減量幾乎都是秘魯貢獻的,因此,純粹從恢複的角度來看,秘魯銅礦産量的恢複情況對全球銅礦産量的影響更大,但目前秘魯仍然受到疫情的幹擾。今年一月,智利沿海出現了更大的風浪,這對智利精銅出口極爲不利,因爲從智利進口的銅幾乎占了中國2、3月份精銅進口的3成。

1.海外供應端恢複緩慢

1月28日,秘魯總統成1月31日到2月14日首都和9個大區封鎖,該消息公布後,銅精礦現貨價格兩周内下跌約5美元,突顯了市場對銅精礦供應可能受到幹擾的擔憂,二月份銅精礦現貨加工費降至每噸40.1美元,爲近幾年來的低位,反映出目前銅精礦供應偏緊。

2.中國進口回落

由于國家儲藏效應的減弱,去年11月中國精銅進口又回到正常水平,預計1-3月中國精銅進口量将繼續下降,特别是2-3月,因爲進口窗口持續關閉,且智利沿海地區的風浪較大。

三、銅庫存偏低,現貨升水堅挺

1.四地庫存偏低

截至2月19日,三大交易所+上海保稅庫銅庫存約60.5萬噸,較去年同期下降3.8萬噸,降幅達29萬噸,目前四地庫存水平處于過去十年中極低水平,特别是倫敦銅庫存,不足8萬噸。受海外銅消費回暖預期影響,低庫存對銅的價格也有很直接的絕對支撐。

2.現貨升水堅挺

今年以來上海銅現貨升水均高于往年同期,這間接說明消費偏強。在海外銅消費複蘇的預期下,倫銅較低的庫存對現貨升水支撐逐漸顯現,倫銅轉爲Back結構,并且Back還在強化。考慮到倫銅庫存絕對量偏低且注銷倉單占比處于較高水平,中信期貨認爲倫銅Back将在中期内維持,甚至不排除階段性進一步擠倉。

删除后无法恢复

删除后无法恢复