工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

原油:花旗樂觀看好原油

由于美國中西部地區能源供應遭遇大範圍嚴寒天氣沖擊,近期原油價格大幅上漲。

除去氣候原因,全球本輪新冠肺炎疫情似有見頂迹象,疊加OPEC+成員繼續合作減産,這些迹象都指向全球原油庫存或較預期更快消化。

總的來看,我們對接下來原油價格走勢保持樂觀,并提高6—12個月的布倫特和WTI原油價格至每桶70美元和68美元。

KAEL觀點:

最了解原油市場的IEA和歐佩克,他們的觀點都不一緻,更何況投行機構以及個人投資者。

IEA:預計下半年石油庫存将迅速減少,同時石油供應量将回升;也認爲歐佩克+下半年開始放松減産,非歐佩克+的原油供應量将增加,且認爲需求将強勁增長。

歐佩克:疫苗推廣等因素爲第一季度經濟提速提供支持,不過經濟雖向好,但需求反應有滞後。

我個人與歐佩克持相同觀點,原油這幾輪暴漲,與基本面完全不符。

黃金:花旗從零售角度看多黃金

因投資者對全球經濟複蘇的樂觀情緒推高了美債收益率,降低了黃金的吸引力,近期黃金價格徘徊于11周低點附近。

我們認爲,黃金價格的疲弱更多或是因爲投資者将資金轉向股市以及包括原油在内的其他大宗商品。過去幾年間支撐黃金價格的ETF資金流入在近幾個月中轉爲流出,央行黃金購買亦大幅放緩。

不過,從黃金零售的角度來看,亞洲首飾需求的恢複或對金價形成一定支撐。

總的來說,我們的基本情形預測是本輪黃金牛市将在今年上半年見頂,COMEX黃金期貨全年平均價格或在每盎司1900美元左右。

KAEL觀點:

如果僅從零售的角度來看,我不太理解花旗的研究員爲何會得出零售需求的恢複竟然能對金價形成支撐。

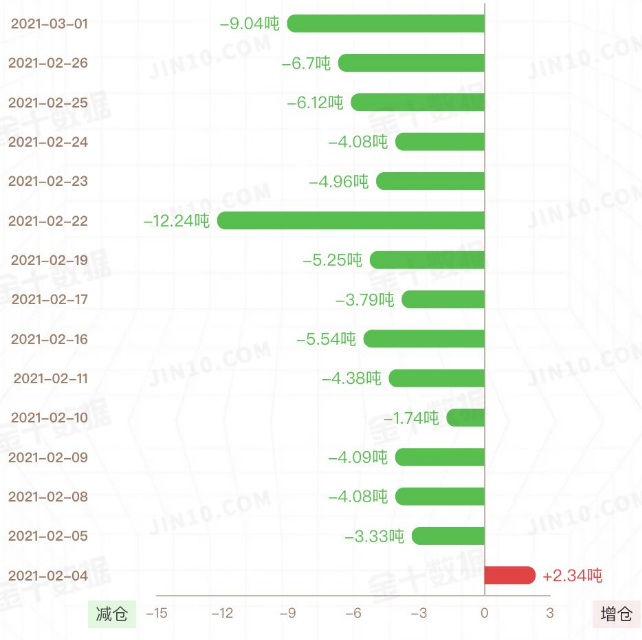

不需要隻統計亞洲,我們放眼全球,2020年第四季度的黃金珠寶需求同比下降13%至515.9噸,導緻全年總量爲1411.6噸,比2019年下降34%,也近幾年的年度新低。

縱使讓珠寶需求恢複正常水平,能增加多少噸?

全年頂多增長約700多噸,攤到每季度,約175噸,至每個月58噸。

咱們再來對比一下全球最大的黃金韭菜,僅此1家,一個月的增減噸數剛好對沖首飾需求的全面恢複。

故而以零售需求爲黃金上漲的理由絲毫沒有根據。

當前金價的漲跌取決于美元實際收益率,而美元實際收益率則由美債收益率減去預期通貨膨脹率得出。

預期通脹率上行速度趕不上國債收益率的上行速度,由此導緻了美元真實收益率的逐漸擡升。

隻有當國債收益率大概率觸頂了,而預期通脹率卻持續擡升,美元實際收益率才會迅速下降,黃金也才會再次上升!

删除后无法恢复

删除后无法恢复