工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

在基金抄家、買房艱難的時代,這屆年輕人選擇将快樂傾注到了一口就甜膩的奶茶上,畢竟2、30塊錢能滿足舌尖上的需求,在這個通脹時期物有所值。

年輕人的“剛需”鑄就了龐大的新茶飲市場。統計數據顯示,中國的新茶飲七成都是90後00後喝掉的,其中近三成每月支出超400元,超三成消費在200-400元上。

奶茶成爲了新一代打工人的“精神鴉片”,這是新式茶的黃金時代,但疫情改變了一切。

創業第六年,奈雪趕在了大年三十提交招股書,試圖搶跑成爲“新式茶飲第一股”。

微妙的時間點,奈雪的上市似乎有些匆忙,卻并不讓人意外。過去幾年裏,新式茶飲行業被公認和資本捆綁密切,但二者的目标一緻,都是爲了抓住年輕人的心和口袋。

透過奈雪的上市招股書,我們得以窺視新式茶飲行業的真實面貌,這個曾經讓不少年輕人和創業者趨之若鹜的行業終于迎來了一次數據化的祛魅。

新式茶飲行業的爆發有其必然性,但更多的則是在走消費品發展的老路:爆發——上市——内卷。

當模仿成爲“默契”

疫情陰霾籠罩下的2020年,奶茶行業成爲率先恢複外賣營業的一批,解救了不少居家隔離者的味蕾,這讓厭倦了北京互聯網大廠生活的陳熙下定決心逃離互聯網。

“開一個小店是我的願望,奶茶沒有什麽專業要求,更何況我自己就是個奶茶發燒友。”回到煙台老家後,陳熙加盟了本土品牌“阿花的茶”。

“店裏的外賣訂單,兩位記得最清楚,一個是一天早中晚三杯外賣的朋友,還有一個是一月下單38次的客人。”基于大數據,陳熙的奶茶店安家在大學城附近,也許是選址得當,“疫情總算是扛下來了,但一直沒有盈利。”

對于煙台本地人而言,門店數量有限加上單價較高,喜茶奈雪的魅力并不足以讓“阿花的茶”失色,但還有業内另一個心照不宣的原因讓陳熙的小店得以維持。

“我們店最火的是葡萄酪酪,很多人說不輸喜茶。”陳熙透露,多肉葡萄一直穩坐喜茶多年年度銷量冠軍,但想要複刻這一經典并不難,即使是小品牌也有機會做到。

在奶茶這個護城河沒那麽高的領域,暢銷也就意味着追随者衆多。大多數消費者的一個普遍觀感是,在如今的各式奶茶品牌中,不管是濃郁的奶蓋、清香的茶底還是珍珠茶凍紅豆等輔料,各家産品花樣豐富、豐儉由人,但同時又總能給人“似曾相識”的感覺。

一片混戰之中,模仿與抄襲正在成爲奶茶行業近乎“默契”的存在。2018年,奈雪的茶創始人彭心曾公開指責喜茶抄襲其新品,而在淘寶上花去60元左右就能買到一些真假難辨的知名奶茶品牌“配方”。

資本的逐利性源于巨大的市場誘惑。據奈雪的茶2020年12月發布的《2020新式茶飲白皮書》,新式茶飲市場規模預計到2020年年底達到1020億元,2020年,新式茶飲消費者規模預計突破3.4億人,未來還将持續提升。

不斷研發推新,生怕消費者忘記了自家品牌,内卷的品牌們到底有多焦慮?每周上新的是奈雪,平均1.2周上新的是喜茶,而不慌不忙的星巴克每一周半才發布一次新品。

(各大品牌主要産品,圖片來源:艾瑞投研)

明星産品就這幾個,而且各個品牌産品幾乎相近,即便頻繁研發還能有什麽創新?答案很殘酷:無論品牌怎麽加戲,突破奶茶的口味極限都是一個難題。

“實際上,無論用B類水果的果油(鮮榨濃縮果汁),還是用果醬,制作出來的産品口感都很相近,唯一不同的就是成本。”資深供應鏈人士淩科告訴36氪。

然而,僅從追求銷量的角度讨論顯然不能經受住更宏大視角的“靈魂拷問”。在互聯網圈打拼過的陳熙敏銳地發現,奶茶行業正在愈發地集中化,本就“擁擠”的行業進入新一輪内卷。

躁動的資本也在前赴後繼,奈雪的茶沖刺上市,喜茶C+輪融資後估值超160億元,古茗、七分甜、滬上阿姨等腰部品牌也接連爆出融資消息。與此同時,加盟、獨立品牌的奶茶店充斥着街頭巷尾,各種山寨品牌、獨立品牌層出不窮。

疫情大考下,奶茶行業加速進入寡頭時代。根據《2020 新式茶飲白皮書》,截至2020年11月30日,中國茶飲企業中停止營業的企業超13萬家,占茶飲行業企業總數的43%,長尾玩家的撤退加劇了行業集中度。

這背後無外乎兩個原因,品牌規模化之下的高溢價能力與不斷擁擠的賽道。各大品牌的内卷才剛剛打響,大資金的鐮刀也即将舉起,像陳熙這樣的小玩家隻能在夾縫中生存。

誰在爲虧損買單?

開奶茶店真的很難賺錢。

奈雪的招股書爲從業者們揭開了這一真相:新茶飲3.0時代,賣奶茶的頭部,三年營收57億反虧1.38億,2020年奈雪的茶淨利潤448.4萬元,整體淨利潤率僅爲0.2%。

關于這一點,作爲奶茶品牌加盟商的陳熙很有發言權。店址選在大學邊上,“光是租金就占了一半的比例,算是很大一部分了。”

租金,像一把雙刃劍。有利的位置意味着更高的租金或是強有力的資源支撐,強勢的品牌往往可以實現租金減免,但這往往是品牌頭部才能擁有的“特權”。

從租金比的角度看,喜茶溢價能力略強,其标準店租金比爲12-13%,go店爲10%,比奈雪租金成本節省了2-5%。同爲餐飲行業的細分巨頭,奶茶行業“一姐們”卻在星巴克與海底撈面前黯然失色,星巴克的房租成本是總成本的10%,海底撈的租金占比不到4%。

品牌定位顧問張知愚告訴36氪,據其測算,以星巴克爲例,2018年星巴克利潤爲16%,如果未能依靠品牌獲得租金減免,按照同業25%的租金比來算,星巴克的利潤僅爲1%,這樣星巴克也會變成地租的奴隸,最終賺個落寞。

“店越多,知名度越高,單店營業額就越高,品牌溢價能力越強,肯德基中國約有6000家店,麥當勞約3000家。肯德基單店的營業額爲400萬左右,麥當勞200萬左右。”張知愚對36氪表示。

(門店數量與建店成本具有一定關聯 數據來源:招商商業喜茶茶飲專家電話會、奈雪招股書。)

疫情期間奶茶店倒閉的消息總能時不時鑽進手機,但縱使奶茶店賠倒一片,行業頭部卻在加速統治市場。截至2020年12月,奈雪的茶新開門店數量同比增長 20%,喜茶同比增長31%,2020年頭部茶飲企業開店速度快于2018、2019年。

店鋪數量越來越多,總部的議價能力也越來越強,從品牌商、供應商那邊拿到的價格越來越低,進而進行規模化采購,在同樣成本下獲得更好的原料,由此利潤空間也就越大、産品的質量也就更有保障。

“在行業頭部面前,地方小品牌很難在供應商心裏占據有利地位,供應商永遠要保證的是‘大客戶’們的利益與成本,這樣才能雙赢。”資深供應鏈人士淩科向36氪透露了這樣一條潛規則,各品牌的内卷将會更加嚴重。

盡管在店租性價比上無法和頭部比拟,但中小奶茶店主們在原材料這個需要大資金調動的環節上和奈雪們有了共同話題。

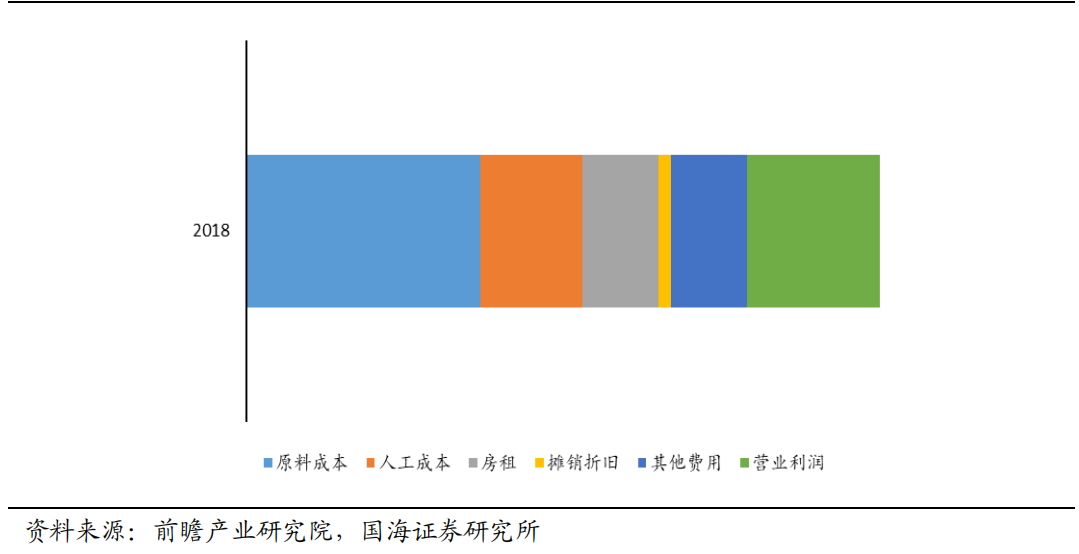

“原料也是個大頭,即便到了後期正常運營,原料占比也得有30%左右。”陳熙的煩惱并不稀奇,除了租金,開奶茶店投資最大投入主要是人員與原材料這三大闆塊。以奈雪的茶爲例,這三部分的占比大緻爲15%、近30%、35-40%。

(奈雪成本構成,圖表來源:國海證券)

重投入下,無論是直營還是加盟的奶茶店都壓力重重。當前全國48萬家奶茶店,80%日入不到150元,僅10萬家能賺錢。

盈利尚且困難,更何況是想要賺回加盟費?開一家25平米的小店,要投入的加盟費達30萬、40萬、100-150萬元不等。更艱難的是,之前投入20萬即可開店半年回本,如今投入增加不說,回本時間至少需要18個月。

盡管站到了行業制高點,行業巨頭的日子也沒那麽好過。

除了奶茶品牌們的内卷,奈雪喜茶們還要面對供應商的随時調價,這對品牌的盈利空間又是一輪新的收割,由于具有農産品大小年的特性,這個收割具有波動性。無論是限塑令的加速,還是奶精、水果、紙杯......最近的原材料供應商都在忙着漲價。

(數據來源:中國飲品報、商農網。)

按照原材料的漲幅,媒體普遍測算分攤到每杯奶茶的成本應上漲0.7元左右。1點點并未避諱,直言成本讓其上調價格,2月1日起,1點點奶茶全線産品都漲價1元,相較之下奈雪喜茶等頭部當前倒是未見漲價消息,不過受影響最大的還是小品牌,它們怕喪失客戶,隻能選擇硬抗。

“沒漲價,很慘!怕學生受不了,原材料的成本上漲,隻能自己扛了。”疫情寒冬未過,陳熙的地方性品牌不敢加價,往往選擇他們的消費者是追求性價比對價格敏感的群體,這樣掙紮的日子仍要持續很久。

收割完品牌方加盟商、或許接下來就是消費者,業内普遍認爲旺季的來臨,原材料需求隻增不減,奶茶價格很可能在6月與9月還會迎來兩波普漲。

收割與反擊

畢業于國際關系學院的吳東夫婦四年前開起了一家獨立奶茶店,爲了滿足店内每日對水果的需求,淩晨三四點鍾,兩人就要去北京知名水果蔬菜集散地新發地與水果攤主讨價還價。

在占據開店成本30%的人員開支上,吳東夫婦決定“自己動手,豐衣足食”,化身流水線上的機器,切水果、煮茶,分裝食材......

吳東夫婦奶茶店有各類果茶,陳熙奶茶店有“不輸喜茶”的葡萄酪酪,在奶茶3.0時代,果茶成爲了新茶飲的當紅小生。

這得到了樂樂茶數字營銷總監的認同,“最熱銷的莫過于以鮮果爲食材,直觀感受得到新鮮品質,且所選食材本身的國民認知高口碑好的。”樂樂茶數字營銷總監對36氪言。

數據的呈現更加直接明了。據華創證券數據,截至去年三季度,奈雪的三大暢銷茶飲是霸氣芝士草莓、霸氣橙子和霸氣芝士葡萄,合計貢獻現制茶飲銷售額 25.3%。

淩科又透露了茶飲行業第二條潛規則,不僅是價格,甚至是産品形态都和供應商息息相關。

“面對部分研發較弱的品牌,供應商甚至還可以直接決定品牌的産品形态,簡單來說就是連配方帶産品一起推送,同一供應商或可爲不同層次的産品配發不同價位的原料。”

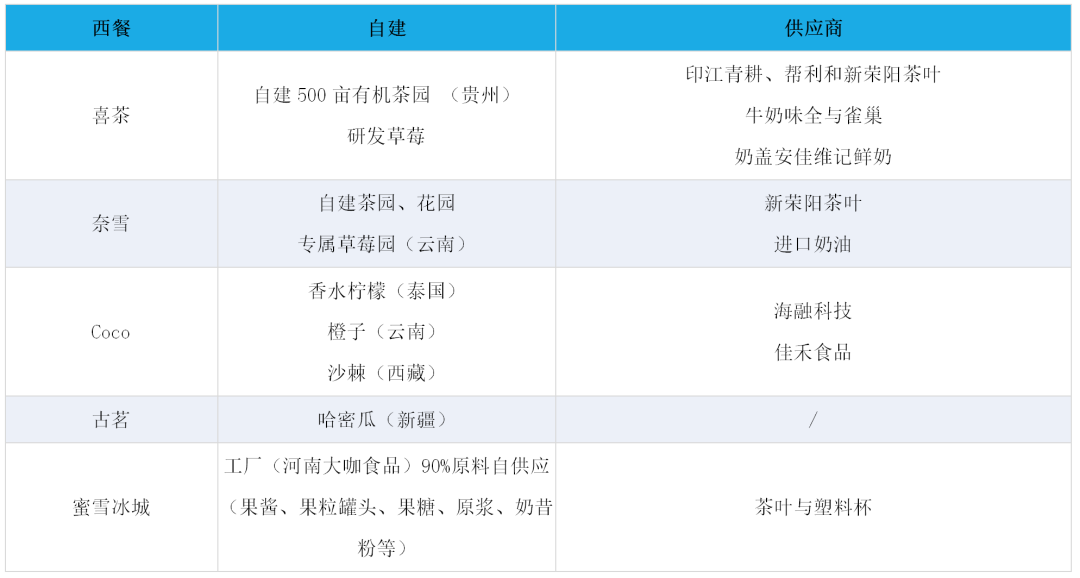

“新鮮”成爲了各大品牌的追求,在這一标準下,水果成爲了他們供應鏈的發力點。在餐飲行業中,現制茶飲的供應鏈相對簡單,但水果供應是一大難點,這才是各大品牌頭部的命門,這也是茶飲頭部們瘋狂自建果園的原因,維持常年穩定新鮮的水果供應才能保證當前最紅的産品果茶的供應。

以茶葉供應爲例,樂樂茶數字營銷總監也對36氪側面印證了供應鏈的重要性,“某種程度上,自建供應鏈正在打破目前茶葉産業供應不均的局面:好的茶葉過分依賴于品種和産地,導緻茶葉成本越來越高。”

歸根結底,奶茶是一個資本的遊戲場,背後無非是騰訊系、阿裏系、高瓴資本等大資金的博弈。2011至2020年間,各大奶茶品牌們融資至少50次,總融資額超過了40億。

這些資本有的不隻是錢,還有調動優質供應鏈的能力。

拒絕今日資本,奈雪卻對天圖資本情有獨鍾,顯然圖的不是錢。水果茶是奈雪的主打産品,水果和茶葉是這款産品的關鍵,而天圖資本樣樣都有。

2014年天圖資本就投資了八馬茶業,次年又将百果園收入麾下,正是這一年首家奈雪開業,而天圖資本也開始關注茶飲這一下遊行業,或許天圖早就在爲自己的上遊尋找出處。

淩科戳破了奶茶暴利的假象,“供應鏈上遊毛利率一般維持在20%到40%之間,品牌方的毛利率一般爲50%、60%左右,很暴利,但這是剔除原料成本後一杯奶茶的毛利,并沒有剔除掉租金、人工以及高昂的營銷費用等,一旦剔除,品牌的盈利并不可觀。”

甚至可以戲谑地來一句,奈雪喜茶也不過是上遊供應商的打工仔,消耗供應鏈才是目的。

然而,當前奈雪喜茶仍未呈現分治天下的局面,仍有45%的其他品牌占據奶茶市場,一個奶茶行業的隐形巨頭逐漸浮出水面。

蜜菓(4000家門店)、hey juice(3000家)、遇見奶牛(2500家)、甘茶度(2500家)、九龍巴士與研鹽小方茶等奶茶品牌均出自一家之手——博多控股集團。(上述爲招店數)

博多集團的運作模式和喜茶奈雪打造獨立品牌完全不同,其以供應鏈爲原點,90%原物料自生産,爲了消耗自己的供應鏈,同時打造不同的品牌,獨立團隊獨立運作甚至互相競争,并以加盟的形式迅速占領市場與分攤風險。

品牌競争越激烈,上遊供應鏈就越能夠保持穩定輸出。

頭頂CoCo 、85°C、滬上阿姨、古茗、統一、香飄飄等國内一線品牌供應商的光環,植脂末生産和銷售的佳禾食品已在去年年末IPO過會。比起奈雪的虧損,2017年至2019年,佳禾食品扣非歸母淨利潤分别爲1.87億元、2.44億元和2.56億元。

奶茶頭部玩家早就參透了這一套路,它們當然不甘心被收割。

對于行業頭部而言,比起價格,缺貨與低品質才是它們不能承受的風險。奶茶行業的規模化倒逼供應鏈成形,同時品牌方爲了更加穩定的品質與更大的行業話語權也在拼命地切入上遊産業鏈。

(數據來源:公開資料、奈雪招股書。)

“奈雪喜茶們切入上遊供應鏈後,上遊供應鏈的日子(工廠、貿易商、掮客)沒有那麽好過了,當前有些供應商達到20-30%的毛利率就很可觀了。”淩科口中的奈雪喜茶們正在将内卷的壓力上移至上遊環節。

奶茶行業大佬們一片混戰之際,資本的手猶如行業鐮刀,修枝剪葉同時也收割下遊。新茶飲寡頭時代的前夜,誰也不知道自己是不是被拿來“祭天”的角色。

多久沒有看見個性的裝潢,炫酷的店名出現在街上了?屬于小創業者的獨立品牌奶茶店正在走向消亡。無論走在哪個城市的街頭,一條街上的奶茶店無非就那些連鎖品牌。

面對這樣的變化,吳東有些悻悻。在開奶茶店之前,他和妻子都是公務員,一份他口中穩定但枯燥的工作。現在的他隻覺得,很難告訴自己開奶茶店的決定到底是不是正确的。

“堅持了這麽多年,我們很累,其實前兩年每年淨賺30萬左右,不多不少,但是就是很開心,感覺在爲自己活着,但這一次真的扛不住了,或是不想扛了,行業變化了。”

(文中陳熙、淩科、吳東均爲化名,36氪作者陳淑雅對本文亦有貢獻。)

删除后无法恢复

删除后无法恢复