工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

資源周期品:量價齊升

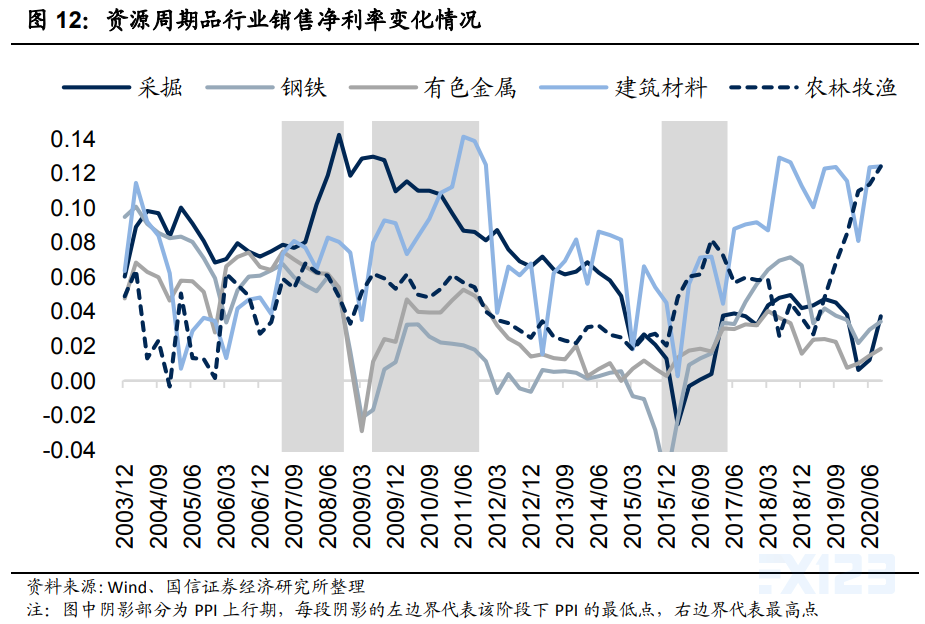

資源周期品行業是典型的通脹受益型行業,由于行業産成品價格與大宗商品價格具有很高的相關性,而成本端的人工、資産折舊等成本都相對剛性,通脹上行過程中企業銷售淨利率将會直接受益。

從曆史經驗來看,資源周期品的銷售淨利率在PPI爲主導的通脹上行期間大多都出現了明顯的改善。

2007年至2008年,通脹上行期間,采掘行業的銷售淨利率提升幅度最爲明顯,從7.7%上升至最高的14.2%,提升幅度接近7個百分點;

不過這輪周期中,大部分資源周期品行業銷售淨利率的改善都出現在通脹上升之前,鋼鐵、有色金屬、建材及農林牧漁行業銷售淨利率的上升趨勢從2005年底一直持續到2007年。

2009年四萬億後,大部分資源周期品的銷售淨利率都跟随通脹同步上行。

有色金屬行業銷售淨利率從1.1%最高提升至5.3%,鋼鐵行業銷售淨利率在2009年二季度爲-1.7%,到2010年二季度上升至了3.3%,随後有所回落;建材行業淨利率的改善最爲明顯,從8%最高上升至14.1%,提升幅度超過6個百分點。

2015年至2017年供給側改革下出現了新一輪的商品周期及通脹上行,不同于以往,2016年中國經濟的一個突出特點是工業品價格的回升拉動了經濟的名義增速,因此資源周期品行業銷售淨利率的改善更爲顯著。

采掘、鋼鐵、有色金屬、建材以及農林牧漁行業銷售淨利率均出現了趨勢性的提升。

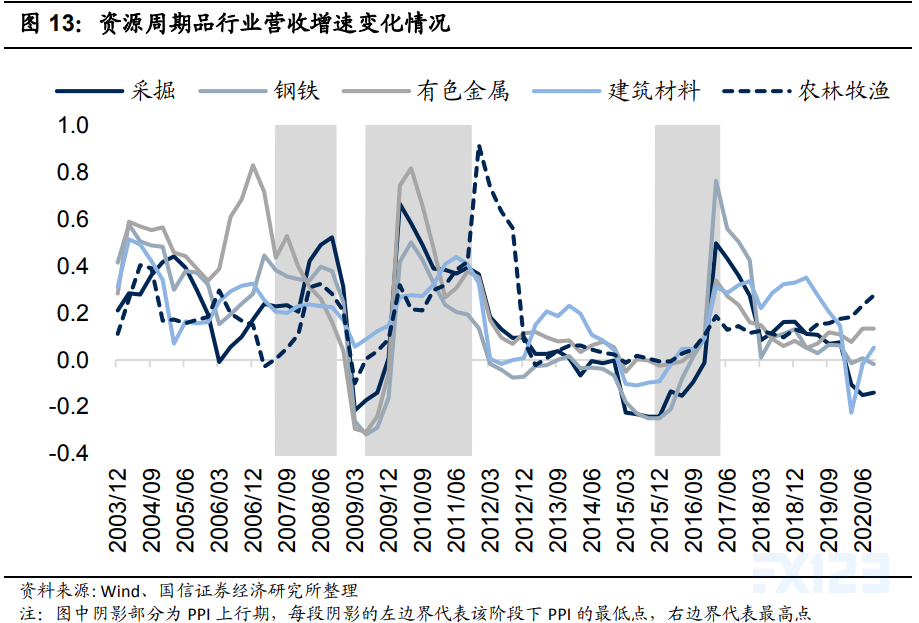

除去價格端的銷售淨利率因素之外,資源周期品的需求在通脹時期往往也有顯著的改善。

2007年至2008年通脹周期中,鋼鐵、有色及建材行業的營收增速率先出現改善,采掘及農林牧漁行業營收增速随着PPI同步增長;

2009至2011年PPI上行階段中,資源周期品行業營收增速均出現了明顯的提升;

2015年底,各資源周期品行業營收增速随PPI同步觸底回升,2017年一季度達到此輪周期的高點。

因此,對于資源周期品行業來說,以PPI爲主導的通脹一方面有利于企業銷售淨利率的改善,另一方面,需求也有望同步增長。

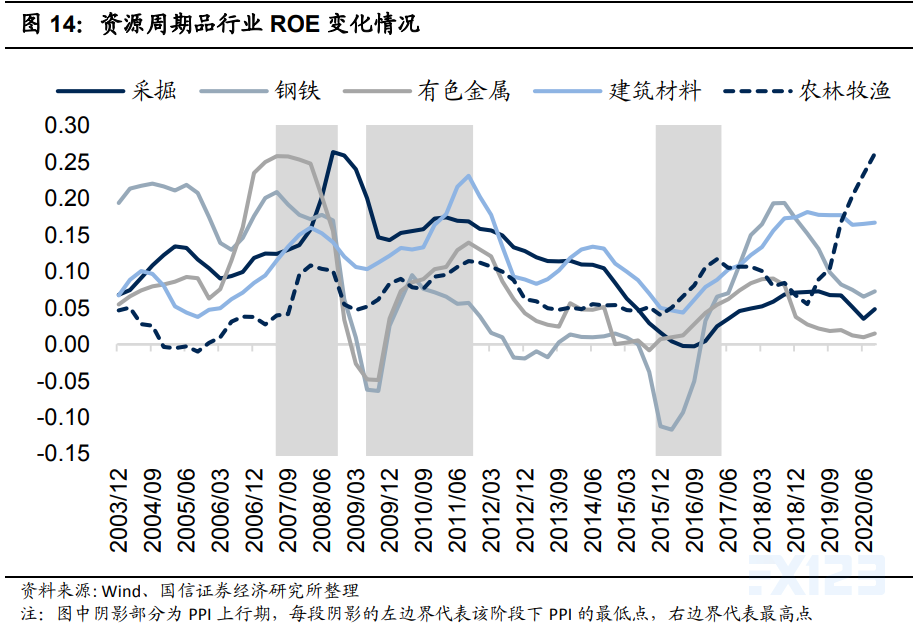

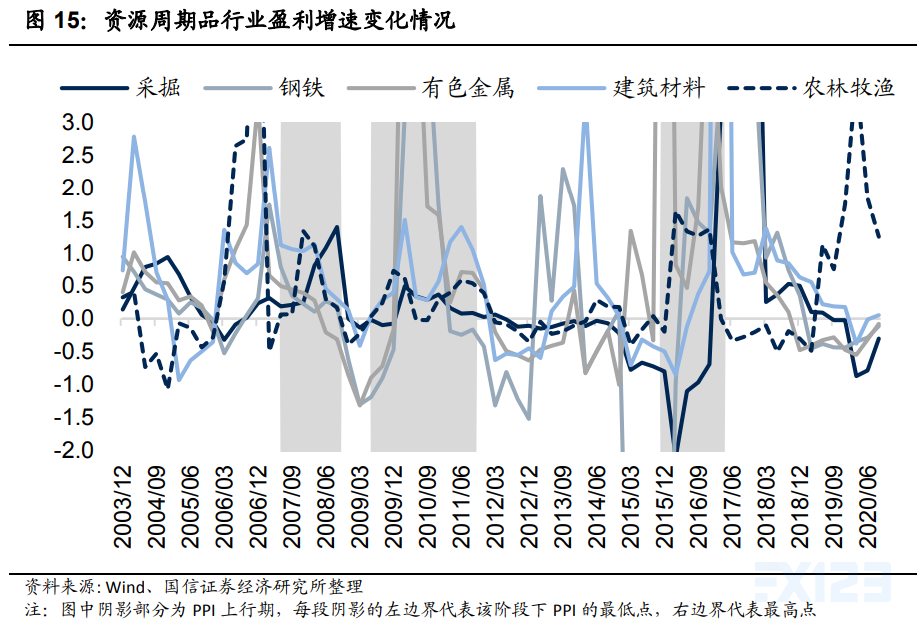

量價齊升的推動下,資源周期品行業的盈利在通脹上行期往往都表現優異,是典型的抗通脹行業。

從數據上來看,幾乎在每一輪通脹上行前或階段中,采掘、鋼鐵、有色金屬、建材以及農林牧漁行業的ROE以及盈利增速都有顯著改善。

删除后无法恢复

删除后无法恢复