工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

策略觀點:通脹是遠慮但非近憂

核心觀點:當前大宗商品價格上漲至曆史高位,帶動國内PPI增速大幅回升并創下了近三年半來的曆史新高,導緻市場對于通脹的上行或多或少存有擔憂。

國信證券認爲通脹是遠慮但非近憂,這當中尤其是國内CPI增速依然處于較爲溫和的水平,PPI向CPI的傳導并不顯著。

從過往經驗來看,貨币政策往往更爲關注通脹中的CPI指标,所以短期内很難出現因通脹預期導緻的貨币政策全面收緊。

而A股上市公司的曆史經驗顯示,PPI同比增速和非金融企業的盈利能力的走勢呈現顯著的正相關性,也就是說非金融企業整體是受益于通脹上行的。

往後看國信證券認爲本輪複蘇更類似2016~2017那次,PPI會快速回升但CPI沒有上行壓力,在這樣的組合下,基本面的重要性要大于流動性。

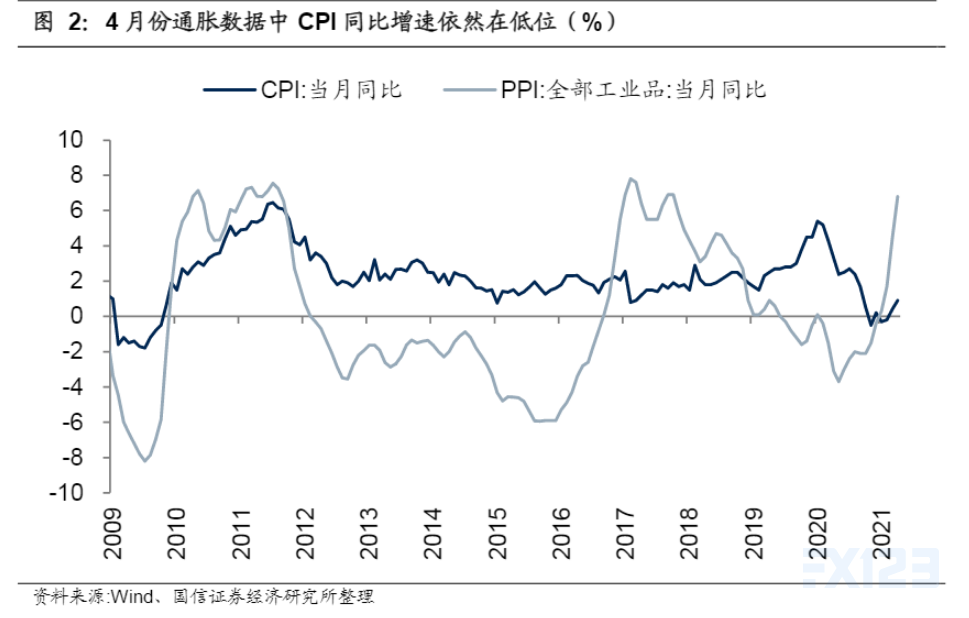

當前大宗商品價格上漲至曆史高位,帶動PPI大幅回升并創下了近三年半來的曆史新高,市場對于通脹的上行或多或少存有擔憂。

随着去年下半年來全球經濟複蘇的持續推進,銅、鐵礦石、煤等大宗商品價格大幅上漲,當前南華工業品和金屬指數也已經創下曆史新高,4月份國内PPI同比大幅回升至6.8%(前值漲4.4%),創2017年11月以來新高。

國信證券認爲通脹是遠慮但非近憂,這當中尤其是國内CPI增速依然處于較爲溫和的水平,PPI向CPI的傳導并不顯著。

4月份我國CPI同比增速爲0.9%,核心CPI增速同樣僅爲0.7%,增速均不高。結構上看,食品項是主要拖累,4月份CPI食品項同比增速爲-0.7%,依然處于低位,這當中權重較大的豬肉價格受産能恢複影響4月份同比大幅下降21.4%。

從過往經驗來看,貨币政策往往更爲關注通脹中的CPI指标,因此短期内很難出現因通脹預期導緻的貨币政策全面收緊。

在前期多篇報告中國信證券指出貨币收緊與否關鍵是PPI和CPI相對關系變化,其中CPI對貨币政策的影響較大。例如2009~2010那次貨币政策很快全面收緊,主要原因是從2009年下半年開始CPI和PPI是完全同步回升的。而2016~2017那次PPI大幅回升,CPI走勢溫和,央行政策并未出現全面收緊。往後看國信證券認爲本輪複蘇更類似2016~2017那次,PPI會快速回升但CPI沒有上行壓力,因此很難出現貨币政策全面收緊。

A股上市公司的曆史經驗顯示,PPI同比增速和非金融企業的盈利能力的走勢呈現顯著的正相關性,大體上兩者呈現同漲同跌的趨勢,也就是說非金融企業整體是受益于通脹上行的。

2006年以來,全部A股非金融企業ROE經曆過三輪顯著的上升周期,2006年3月至2007年12月、2009年6月至2011年3月、2016年6月至2018年9月,都出現在PPI上行周期。

而在PPI下行周期,非金融企業的ROE也出現了明顯的下降。結構上看,資源周期品是最受益于通脹上行的行業類别,量價齊升邏輯下,行業的盈利能力将顯著提升。

對于資源周期品行業來說,以PPI爲主導的通脹一方面有利于企業銷售淨利率的改善,另一方面,需求也有望同步增長。量價齊升的推動下,資源周期品行業的盈利在通脹上行期往往都表現優異,是典型的抗通脹行業。

從數據上來看,幾乎在每一輪通脹上行前或階段中,采掘、鋼鐵、有色金屬、建材以及農林牧漁行業的ROE以及盈利增速都有顯著改善。

風險提示:經濟增長不及預期,通貨膨脹快速上升,基本面出現惡化

删除后无法恢复

删除后无法恢复