工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

中国人民银行昨日出了一则会议纪要,同时带了三个附件。

纪要里谈到一些专业名词,比如LPR、LIBOR、SOFR。

LPR大家还熟悉点,比如去年五大行在8月25日起批量转换个人住房贷款,统一调整为LPR定价方式,让各位房奴再一次“雪上加霜”。

至于LIBOR和SOFR许多人可能第一见,或者对该类词一知半解。

看不懂没事,一会我们会好好介绍LIBOR,SOFR放到下一篇内容叙述。

人行开这次的会议起因还要往前说。

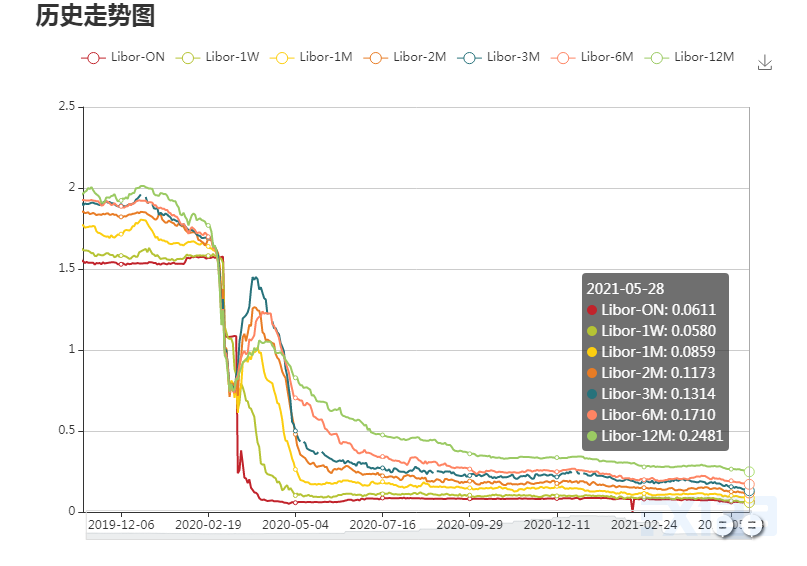

自2007年、2008年发生全球金融危机以来,银行之间的交易量(LIBOR的依据所在)剧减所致。

2017年,英国金融行为监管局(FCA)表示,2021年之后,将不会强制要求银行继续提交LIBOR的相关报价。

2019年六月,FCA表示,各机构必须在2021年年底之前,摆脱他们对于LIBOR的依赖。

届时,金融业必须采用新的基准利率。

在相应LIBOR品种停止报价或失去代表性前,各金融机构应停止新签或续签以该LIBOR品种为定价基准的合约,并最晚于相应LIBOR品种停止报价或失去代表性后的第一个重定价日签订存量贷款补充协议。

英国金融行为监管局(FCA)于2021年3月5日发布公告,对LIBOR退出的有关安排予以明确,意味着相关金融合约的定价基准转换工作将正式启动。

根据FCA公告的安排,美元LIBOR的1W、2M期限品种将于2021年12月31日后永久终止发布,美元LIBOR的O/N、12M期限品种将于2023年6月30日后永久终止发布,美元LIBOR的1M、3M、6M期限品种将于2023年6月30日之后失去代表性。

若后续FCA不再对该时间安排作重新调整,则上述对应时间应为各期限品种美元LIBOR浮动利率贷款合约的定价基准转换日。

说到这,你虽然还没弄懂LIBOR的具体含义,但至少清楚了,中国人行开此次会议的原因,是因为LIBOR因为交易量少要停用了,各国必须在LIBOR停用前,找到替代品,签署新的定价标准,纪要里的三个附件,就是新"LIBOR"的合同协议。

好了,现在解读一下,什么是LIBOR?

LIBOR是一种利率基准,许多银行会根据LIBOR计算金融商品所要支付的利息,譬如衍生性金融商品、期货、公司债券和抵押贷款,是全球基准利率的领头羊。

由英国金融行为监管局FCA规管的洲际交易所ICE每天上午11点会根据各银行所提交的拆款利率报价来计算LIBOR利率。

不过之前的报价机构并不完善,由顶级投行进行撮合报价,你可以理解成世界上一小部分的人控制着世界的结算利率,利率界的“垄断”。

于是操纵LIBOR利率的丑闻在2008年~2013年相继爆出,前前后后约使美国各州、县和地方政府损失了至少60亿美元的欺诈性利息支付。

故而美联储2014年开始探讨用什么方式可以替代LIBOR;

2016年,ARRC发布了第一份关于可替代LIBOR的可能指数的报告;

2017 年 6 月,ARRC 宣布了广泛的国债回购融资利率SOFR,作为其推荐的美元 LIBOR 替代方案;

2018年3月7日,ARRC宣布委员会已重组。

截止目前,替代参考利率都有哪些?

各相关国家的工作小组已确定将下列利率作为适当的LIBOR替代利率:

•担保隔夜融资利率(Secured Overnight Financing Rate,SOFR)——取代美元LIBOR

•改革后的英镑隔夜平均指数(Reformed Sterling Overnight Index Average,SONIA)——取代英镑LIBOR

•瑞士隔夜平均利率(Swiss Average Rate Overnight,SARON)——取代瑞士法郎LIBOR

•东京隔夜平均利率(Tokyo Overnight Average Rate,TONA)——取代日元LIBOR

•欧元短期利率(Euro Short-Term Rate,€STR)——取代欧元LIBOR

以上各国的方案之所以能替代LIBOR,是因为它们都是通过交易的方式得出,比起一口价,相对公平。

看到这里,你再联想一下当下所处的金融环境,是不是发现有什么雷同之处?嘘。