工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

三、公司基本面情況分析

1、利潤表

從科大訊飛利潤表來看,公司的主要收入來自于營業收入,并且是公司的主要收入來源,這說明公司的收入比較健康,公司各項經營比率均僅在2014年出現負增長,其餘年份營業收入增長均高于25%,說明公司營業收入增長保持比較快的速度。10年間,在公司營業收入快速增長的同時,公司的營業成本也在快速增長,公司主要營業成本構成主要來自于公司的四大産品:教育産品和服務、信息工程、開放平台、智能硬件,從公司營業成本占比來看基本占據公司50%的營業收入,但從該項比例來看,公司的毛利率還不錯,穩定在50%左右。但是從營業利潤率和淨利潤占公司營業收入比重來看,公司營業收入占比大部分年份在10%,2014年出現較大幅度上升,主要原因是成本以及費用下降,股營業收入以及淨利潤占比分别爲24%以及22%。公司淨利潤比重較營業利潤比重下降不多,說明公司營業外收入以及支出消耗公司成本不多。

總體來看,公司的營業收入增長比較穩定,淨利潤也維持相對穩定的狀态,說明公司經營狀況良好,但是在成本和費用控制方面還需要提升。

2、資産負債表

公司流動資産一直是公司的主要資産,其占比曆年來均超過50%,最高值爲57%,而公司流動資産中應收賬款占比較大,基本維持在17%以上,最高達到了25%,說明公司通過賒銷來銷售一定量的産品,這有可能導緻公司資産壞賬,從而降低資産質量。公司存貨占比不高,甚至有下降的趨勢,說明公司的産品積壓情況較輕,商品流動性較高。公司固定資産淨額維持在相對穩定的水平,在10%附近波動,說明公司固定資産價值相對穩定,對公司資産影響較小。公司負債中以流動負債爲主,10年間流動負債占比波動較大,從2010到2012年逐漸上升,2012-2015年又下降,後穩步上升,在2019年達到34%,公司總負債變動跟流動負債變動基本一緻,主要原因是流動負值是負債的主要組成部分,其變動牽動着總負債的變動。負債占負債及所有者權益的比重在波動上升,最高在2013年達到了46%,2019年爲42%。而所有者權益變動從2010年的69%下降到了2019年的58%,但是期間在2016年公司所有者權益比這個達到了78%。

總體來看,公司資産組成比較合理,負債比重不高,說明公司不是重負債企業,公司的經營收益能夠維持公司日常經營,不需要借助的大量的負債。

3、财務指标分析

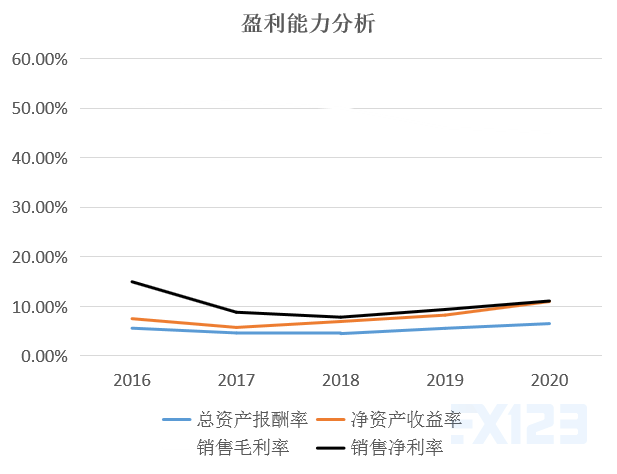

科大訊飛2016-2018年總資産報酬率小幅下降,在2019年恢複上漲,并在2020年突破前值達到6.51%。說明科大訊飛的運營效率還需要提升,需要更加注重成本和費用的管理,提升公司利潤總額。

科大訊飛淨資産收益率在波動上升,尤其是2018-2020年,上升明顯。主要原因是2018年開始科大訊飛的淨利潤上升明顯,公司經營效益提升。

科大訊飛銷售毛利率和銷售淨利率在波動下降,主要原因是科大訊飛在多元化發展中營業成本和研發支出快速上升導緻

總體來看,科大訊飛在多元化發展中業務範圍得到了拓展,但是公司盈利能力略有下降,公司應該在成本和費用管理上多下功夫,在保持研發投入增長的同時能夠盡可能降低營業成本的支出。

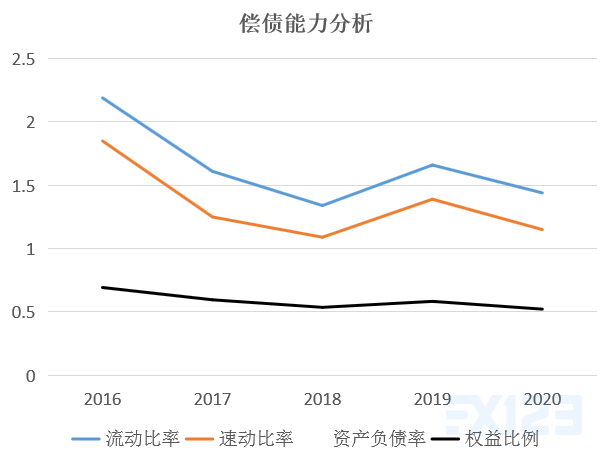

科大訊飛的流動比率和速動比率在逐年下降,但是這兩種比率均大于1,說明科大訊飛的流動資産和速動資産剛好可以償還流動負債,短期來看公司不會出現違約風險。

科大訊飛的資産負債率在波動上升,公司負債主要來自于流動負債中的經營性負債,多爲無息負債,該負債的上升雖然會增加公司短期償債壓力但是也有利于提升公司的資産利用率。

從科大訊飛的權益比率來看,公司的主要資産來自于所有者權益中的實收資本和資本公積,這兩項資産代表着市場投資者對于公司經營的認同,也有利于公司借助權益資本快速發展。

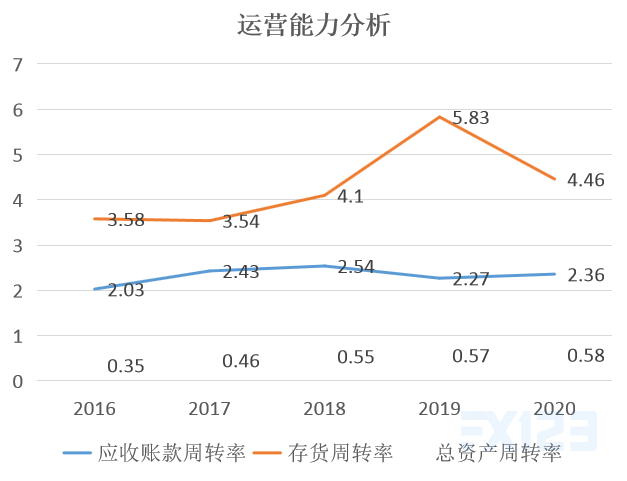

科大訊飛應收賬款周轉率在波動上升,說明公司的回款速度上升,有利于提升公司資産利用率 存貨周轉率在上升,說明公司存貨周轉加快,存貨積壓降低,公司産品受市場歡迎度上升,存貨貶值風險下降

科大訊飛總資産周轉率也在逐漸上升,公司資産周轉率上升有利于提升公司的運營效率,加快公司的發展速度,這是因爲公司每年不斷的投入研發,拓展産品覆蓋範圍,多元化發展促使公司産品附加值上升,産品運營能力上升

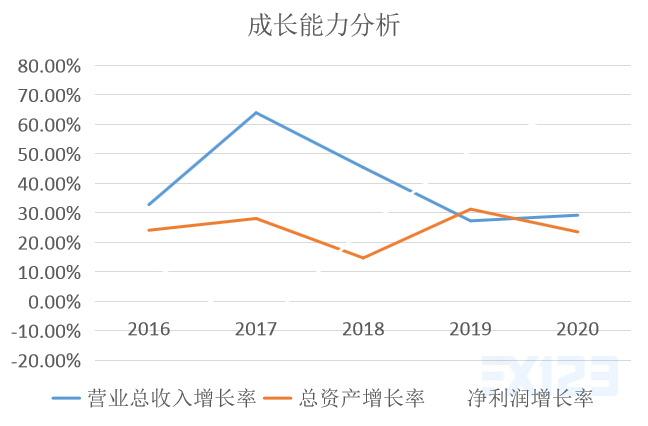

從科大訊飛的營業總收入增長率來看,公司收入增長在2016-2017年出現較大增長,增長主要來自于新增政法業務的快速上升,這得益于公司多元化發展。2018-2020年雖然收入增速下降,但是依舊維持正向增長,增長率均高于25%。

公司總資産增長率在2018年增速較慢,其餘年份增長均高于20%,主要原因是2018年公司償還到期債務導緻資産減小

公司淨利潤在2017年變爲負值,主要原因是随着公司多元化發展,公司的成本沒有得到很好的控制,導緻營業支出過高,淨利潤爲負值,經過公司内部調整後公司在2018年淨利潤恢複正向增長,增速逐年上升。

總的來看,科大訊飛在經過多元化發展後公司的成長能力有一定的提升

三、競争優劣勢

1、競争優勢

科大訊飛深耕人工智能賽道二十多年,其語音技術和圖像識别技術已經領先國内同行。與此同時,就目前對科大訊飛業績貢獻最多的智慧教育而言,其市場占有率是第二名的騰訊的五倍以上,由于智慧教育和智慧醫療項目不僅僅考驗實施公司的技術能力,同樣考驗公司的實施和維護等落地能力,科大訊飛在這方面所掌握的消費者數據、信息及落地能力絕非一般企業可以比拟。

2、競争劣勢

全球人工智能企業競争以科技巨頭爲主,其中美國人工智能企業占據市場較大份額,科技巨頭是行業内最重要的力量,具備數據、技術、資本等優勢,結合自主研發和兼并收購共同發力,将在AI領域進行全方位跨層次布局,引領行業發展。其中,具有綜合數據優勢的互聯網企業如Google、百度等,全面布局人工智能行業。基于場景的互聯網企業如Facebook、蘋果、亞馬遜、阿裏巴巴、騰訊等,将人工智能與自身業務深度結合,不斷提升産品功能和用戶體驗;傳統科技巨頭企業,如IBM、微軟等,面向企業級用戶搭建智能平台系統。但總體來看,美國人工智能企業占據市場較大份額,美國巨頭呈現全産業布局的特征,而中國巨頭主要集中在應用層,技術層近年來有所突破。科大訊飛在産業鏈上遊競争優勢很差,對外具有一定的依賴性,這不利于公司未來發展。

四、總結

總體來看,機器翻譯行業未來發展前景較廣,科大訊飛在國内具有龍頭的地位,其語音技術和圖像識别技術較爲先進,可能優先享受到行業發展紅利,且其總體财務指标良好,未出現明顯的财務風險,未來發展潛力較大。

删除后无法恢复

删除后无法恢复