工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

下圖爲呷哺呷哺股價走勢圖:

2021年5月20日,呷哺呷哺宣布解任趙怡作爲集團行政總裁的職務,同時委任公司創始人賀光啓爲行政總裁,自當日起生效。而在更早前的4月16日,呷哺呷哺集團旗下高端品牌湊湊CEO張振緯也卸任走人,不再擔任公司任何職務。值得一提的是,趙怡和張振緯分别解任總裁和CEO的第二個交易日,呷哺呷哺股價均暴跌了接近15%,這顯示出市場對公司高層出走的擔憂以及公司未來前景的憂慮。

接觸趙怡總裁職務的原因?

今年5月21日,呷哺呷哺發布公告稱,因集團若幹子品牌表現未達到董事會的預期,故解除趙怡行政總裁職務。随後6月14日晚間,呷哺呷哺再發公告,董事會決定召開股東特别大會,建議罷免趙怡的執行董事職務,公告稱:“趙女士的管理方式及理念與董事會其他成員存在重大差異”。但是在2021年6月28日趙怡發布公告稱“業績未達預期”是不存在的,那下面我們來分析一下呷哺呷哺在趙怡任職期間的經營情況。

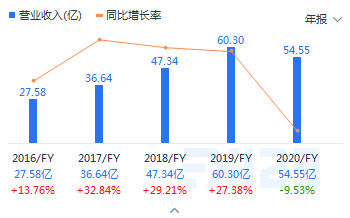

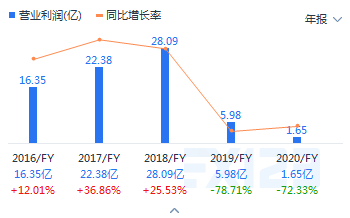

從呷哺呷哺的營業收入我們可以看出,扣除2020疫情的影響,公司的營業收入是在穩定上升的,但是我們在觀察呷哺呷哺的營業利潤可以看出公司在2019-2020年期間營業利潤在快速下滑,而該期間正是張怡的任期。

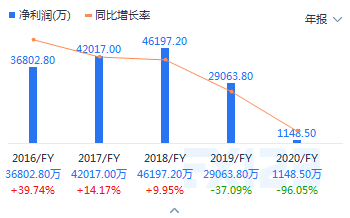

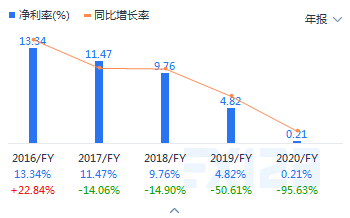

通過觀察呷哺呷哺的淨利潤我們可以發現,淨利潤同比增長了是在快速下滑的狀态,淨利率也是逐年下降,在2019年爲4.82%,經營狀況不斷惡化。

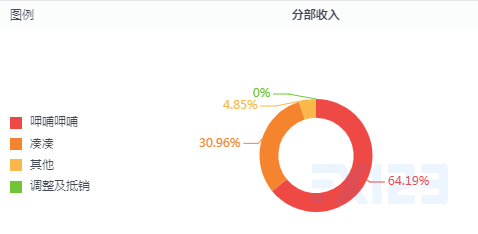

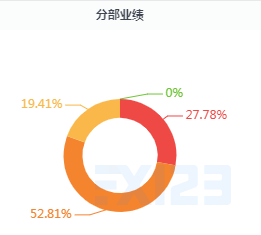

上圖爲呷哺呷哺的營業收入,我們可以發現,雖然呷哺呷哺的主要收入來源是來自于呷哺呷哺火鍋店,但是主要業績來源确實來自于湊湊。

那麽呷哺呷哺是通過什麽方法來保持營業收入增長呢?--------門店擴張+單價提升

截止2020年年底已超1200家;但經營效率跟不上,翻台率等關鍵指标連年下滑,公司盈利能力持續下降;想要增長,便隻有繼續開店。但從呷哺呷哺近四年的擴店數量來看,每年的擴店差數越來越小,擴店速度大幅降低。2017年-2020年,其門店數量分别爲759家、937家、1022家、1061家。雖然門店數量提升了,但是呷哺呷哺的翻台率卻在逐年下降,根據YOUNG财經調查,呷哺呷哺升級改造後的呷哺在門店設計上,是撲面而來的中式禅風,店内減少了U型吧台,改爲聚會餐桌,可供1-4人用餐,座位密度顯著降低,翻台率繼續下滑,2017年-2020年分别爲3.3、2.8、2.6和2.3。

爲提升經營業績,呷哺呷哺加快開店的速度的同時有提高人均客單價。這個邏輯是,隻要開店速度夠快且人均持續往上走,那麽,翻台率下降依然能帶來銷售總額的增長。但就是這樣,在屬于餐飲業發展優質年份的2019年,對比海底撈同期三線及以下城市同店銷售增長率仍爲正向的8.3%,作爲火鍋第一股的呷哺集團卻負增長37.7%。

根據YOUNG财經調查表明,從CFO轉型CEO,趙怡不僅管控各項财務指标也得掌控公司運營。财務和營運是對立的,企業管理得尋找其中的平衡點,要做到有花有賺,但呷哺隻可以賺、不可以花。據悉2020年疫情時,6月份之前除萬達集團外,所有的甲方、包括房租水電等全部付款,包括員工的大額報銷,趙怡一直不簽字,整整10個月,員工都沒有收到報銷。導緻呷哺呷哺與甲方、員工的關系極其惡化。甲方對呷哺的支持也相對減少了,呷哺現在和很多商場的關系都不太好,加上呷哺的品牌影響力也一直在減弱、内部醜聞不斷被媒體曝出,一些商場甚至直接引進系列同類競争品牌做無聲抗議。

綜上趙怡被辭職實際上的确是因爲任職期間經營不及預期而不是如她所說情況不存在,但是實際上呷哺呷哺經營持續惡化的根本原因是管理觀念老套、定位不清晰、公司經營産品雷同程度過高。

呷哺呷哺的多品牌策略混亂,目前呷哺呷哺子品牌有呷哺食品、呷煮呷涮、in xibabuxiabu、湊湊等,湊湊、In Xiabuxiabu、呷哺呷哺都用了茶米茶且價格相同、産品相同,在蔬菜、肉類等産品端,三者也表現了一定的相似性。這就代表呷哺呷哺近年來多元化發展其實是趨同的,隻是增加品牌産品但是沒有覆蓋更多的客戶範圍。呷哺呷哺一開始以争做火鍋節的肯德基爲目标,注重的是幹淨、快速、便捷和廉價,所以一開始呷哺呷哺的探聽布局是以U型桌子爲主,能夠充分利用餐廳空間,同時能夠加快客戶用餐速度,性價比也高。但是目前呷哺呷哺店内人均消費有最初的30-40元上升到了60-100元,單價的提升帶來的不是産品的提升,而是主打産品的小時,消費者的忠誠度下降,所以消費者逐漸放棄消費呷哺呷哺。

呷哺呷哺未來發展方向是什麽?

一、保持湊湊品牌獨立發展

成立5年來,張振緯一手操刀湊湊品牌展店140家店。盡管在2020年新冠疫情沖擊到了線下餐飲實體店,但是湊湊依然新開張38家店。從營收貢獻來看,2020年湊湊收入達16.89億元人民币,同比增長28.9%,從2017年占集團總營收的3.19%迅速提升至2020年的30.96%。湊湊品牌在呷哺呷哺集團的地位日益提升。湊湊的的定位一直是高端火鍋店,并且該品牌也獲得了巨大的成功,收到消費者的喜愛,湊湊的發展不應該被呷哺呷哺趨同化,應該保持其茶+高端火鍋産品的特點。

二、茶米茶品牌不應多家火鍋店雷同發展

茶+火鍋是呷哺呷哺餐飲的定位,這個品牌定位是沒錯的,因爲在中國茶是作爲一個很重要的文化存在,且受到消費者的喜愛,但是茶也分低中高端,對應的品牌配備不同的茶品牌,而不是趨同于同一個品牌,茶米茶價格相對較高,可以放在湊湊火鍋店+外賣銷售,其他餐飲品牌的飲茶定位應該重新改變。

三、各品牌應該明顯的發展特點

目前呷哺呷哺品牌産品出現嚴重的趨同現象,這就導緻公司不斷擴張門店,成本上升,但是經營并未發生好轉,因爲覆蓋的群衆其實是差不多的,不能給公司帶來較高的經營利潤,品牌多元化是很好的策略,但是多元化的方向需要管理層有清晰的規劃,能夠覆蓋更多的消費群體。

如果對投資呷哺呷哺股票感興趣的投資者可以重點關注呷哺呷哺有沒有上述經營方面的定位,經營業績否能到明顯的改善。目前餐飲行業競争十分激烈,創新、産品質量、消費者體驗等都是很關鍵的因素,根據YOUNG财經研究表明,目前呷哺呷哺還沒有針對消費者進行深入調查,這是呷哺呷哺産品不得消費者喜愛的關鍵因素之一,需要重點關注管理層未來計劃中是否有針對項目的規劃。

删除后无法恢复

删除后无法恢复