工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

一、“雙碳”目标助力建築光伏領域新藍海

1.3、 建築光伏市場潛力 4.3 萬億元,BIPV 具備高成長性

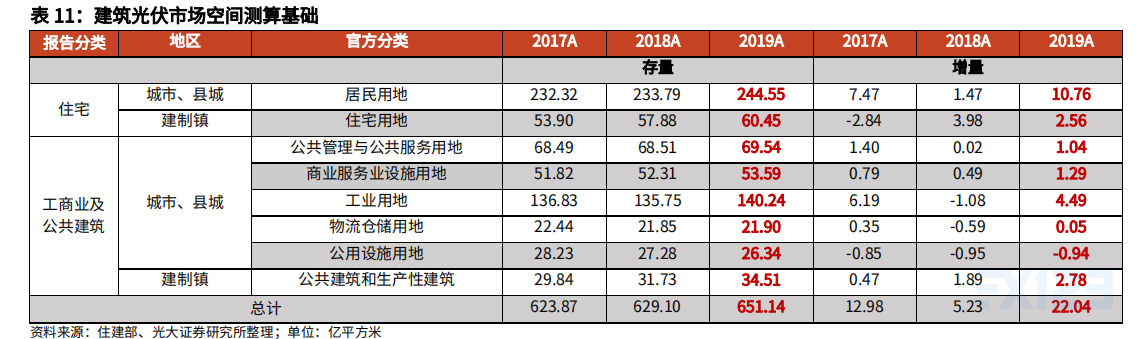

我們選取住建部公布的各類建築用地作爲測算基礎,删除了其中包括綠地用地和交通用地等無法使用屋頂的建築面積,将剩餘建築面積劃分爲住宅面積和工商業及公共建築面積兩大類。2017 至 2019 年兩大類建築面積總和分别爲 623.87 億平方米、629.10 億平方米和 651.14 億平方米,增量分别爲 12.98 億平方米、5.23億平方米和 22.04 億平方米。

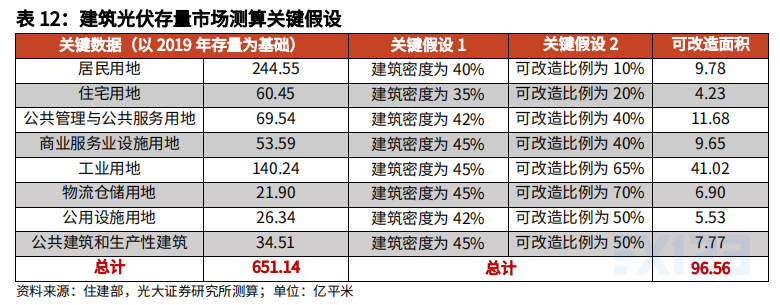

在不同建築上的改造空間不同,存量可改造面積爲96.56億平方米。根據國家《工業項目建設用地控制指标》的有關規定,我國工業用地建築密度要求在30-50%區間範圍内,且居民和住宅用地密度相較工業用地更低;因此我們選取35-40%的密度區間對住宅用地屋頂面積進行估算,選取40%-45%的密度區間對工商業及公共建築屋頂建築面積進行估算,整體屋頂的可改造比例在30%-50%之間,以2019年存量建築面積爲基礎,預計總共可改造面積爲96.56億平方米。

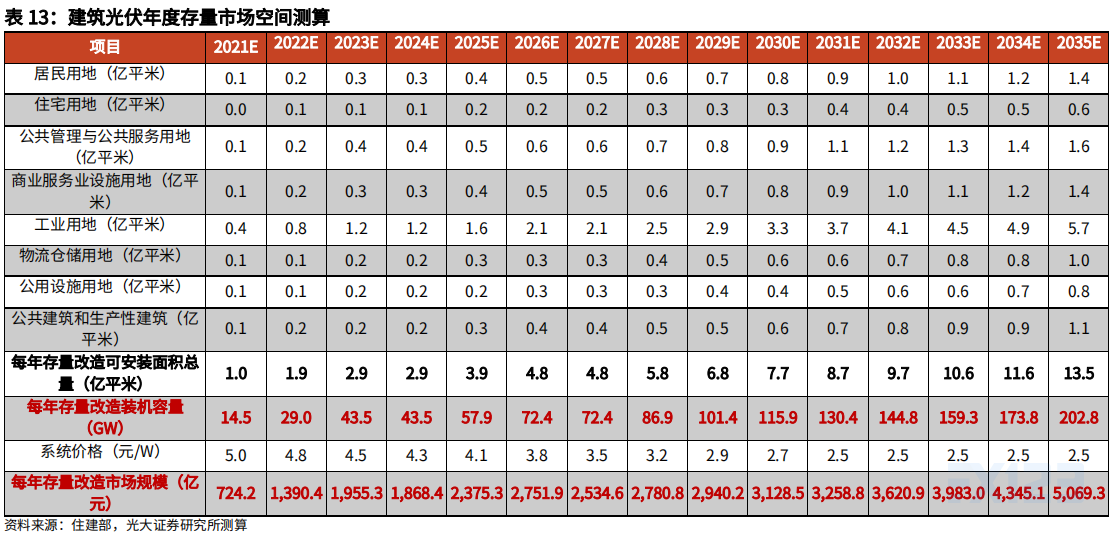

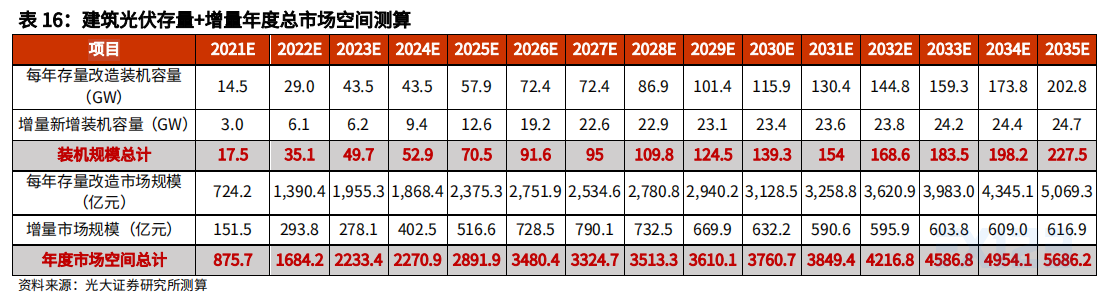

建築光伏存量可改造光伏裝機規模爲1448.4GW,對應市場空間爲4.3萬億元。我們假設每平米可安裝光伏組件爲150W,得出存量改造潛力1448.4GW,市場空間4.3萬億元,假設存量改造分15年做完即2021至2035年,每年的改造比例占總改造空間的1%到14%,我國存量改造建築光伏裝機容量由14.5GW增長至202.8GW,假設光伏系統從5元/W下降到2.5元/W,對應市場規模由724.4億元增長至5069.3億元。

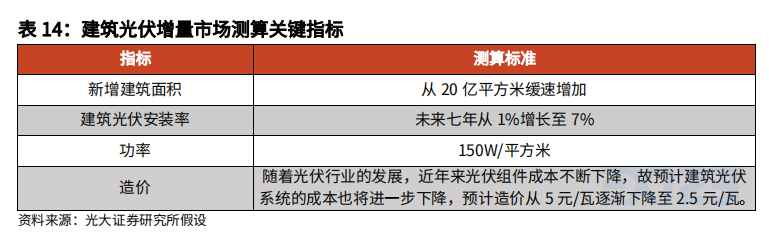

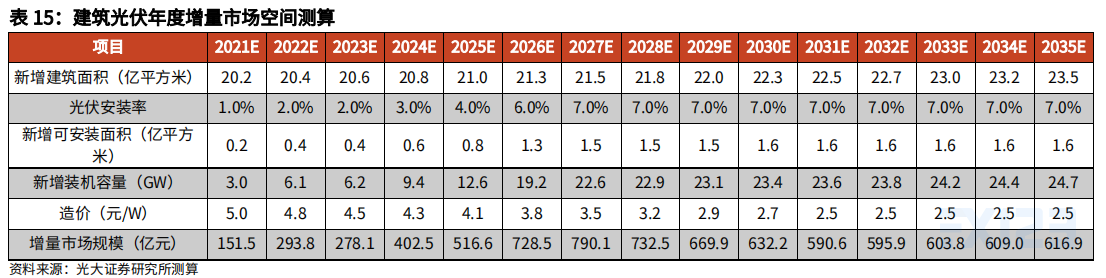

建築光伏增量市場測算關鍵假設:

(1)我國過去五年住宅和工商業及公共建築用地每年平均新增 20 億平米,且有緩慢增長的趨勢。

(2)根據 CPIA 數據,未來我國有可能實現 7%的可安裝面積。

(3)随着光伏行業的發展,近年來光伏組件成本不斷下降,故預計建築光伏的成本也将進一步下降,預計造價從 5 元/瓦逐漸下降至 2.5 元/瓦。

建築光伏增量市場從2021年到2035年可實現年裝機容量爲3.0GW/年增長至24.7GW/年。我們假設新增建築面積建築光伏安裝率從1.0%增加至7.0%,得出了每年裝機規模爲3.0GW/年增長至24.7GW/年,市場規模從151.5億元增加約616.9億元,2027年左右年新增市場規模有望達到最大值,約790.1億元。随着光伏組件成本的下降,光伏産品的造價不斷下調,使得年新增市場規模下降。

我們認爲:在碳中和、綠色建築、整縣推進分布式光伏系統下,建築光伏及分布式光伏市場正在快速開啓。我們以2021-2026年5年時間維度看,建築光伏裝機增加4倍,CAGR-5爲39.24%,市場規模增加3倍,CAGR-5爲31.78%。在傳統集中式電站基礎上,擴大了光伏裝機的第二戰場。

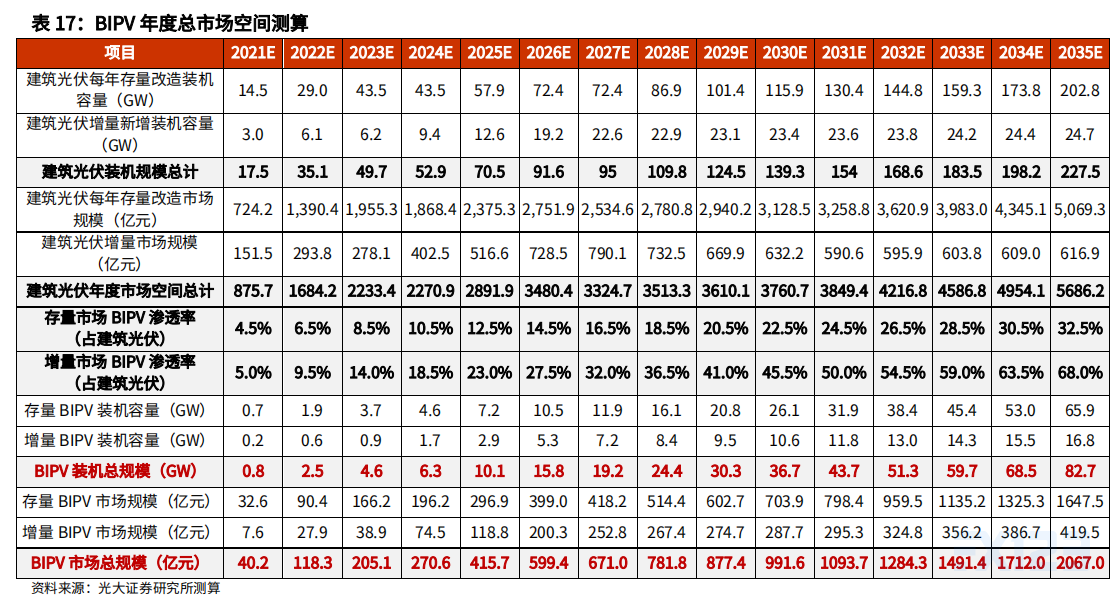

BIPV未來市場有望逐漸打開,2025年裝機10GW,市場規模415.7億元,CAGR-5爲71.65%。

在初期,光伏市場對于BAPV和BIPV存在一定選擇,随着綠色建築和BIPV相應标準的确立,BIPV的占比會越來越高。根據中國光伏行業協會光電建築專委會的統計數據顯示,2020年全年,我國主要光電建築産品生産企業BIPV總裝機容量約709兆瓦,總安裝面積爲377.4萬平方米,滲透率在3.7%左右。未來随着綠色建築和相應标準的确立,預計到2030年BIPV裝機總容量可達36.7GW,總市場規模可達991.6億元;到2035年BIPV裝機總容量可達82.7GW,總市場規模可達2067億元。以2021-2026年5年時間維度看,BIPV裝機增加20倍,CAGR-5爲81.59%,市場規模增加15倍,CAGR-5爲71.65%。

删除后无法恢复

删除后无法恢复