工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

二、IC 設計:十年黃金攀爬期

2.1 IC 設計綜述:業績領跑闆塊,研發轉換加速

研發投入帶來的新品叠代和品類擴張是科技企業之本,這一點在輕資産運營、下遊創新需求叠代快的 IC 設計公司上體現的尤爲明顯。以韋爾股份、兆易創新、聖邦股份、卓勝微、樂鑫科技、瀾起科技、景嘉微等一批優質公司在新産品、新技術工藝、市場份額以及客戶方面取得重大突破,研發轉化加速落地!

2.2 CIS:光學持續升級,龍頭市占率将進一步提升

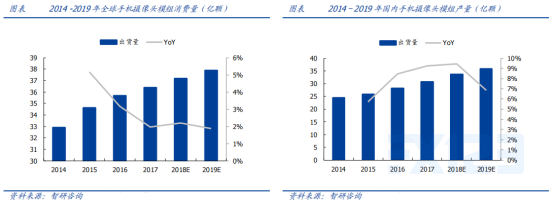

行業趨勢:19H2起旗艦機四攝、中低端三攝加速滲透,2020年中高端四攝、低端三攝成爲标配.對比2018與2019年國産智能手機攝像頭形态可以發現,相比2018年,2019年後置三攝的滲透率從7%左右極速擴張至超過50%,而配置後置四攝手機的市場份額也實現了從0到15%左右的增長。

旗艦機型雙主攝開始應用,強化供需邏輯。Mate30 Pro是全球首個商用雙後置4000萬攝像頭的手機,并擁有超高的ISO和雙OIS光學防抖,新加入的4000萬像素電影攝像頭,1/1.54英寸感光元器件,是華爲手機迄今最大的一顆感光元件,支持超高清的夜景攝像,支持最高7680幀的超級慢動作功能,每秒定格7680個瞬間。

繼2019年光學傳感市場空間、增速上調後,2021年有望繼續超預期。根據IC INSIGHTS數據,2019年CIS傳感器市場空間同比增長19%至168.3億美金,在年初預測基礎上上修,增速領跑半導體細分領域。随着2021年前置、後置攝像頭量價進一步提升,CIS市場有望繼續超預期!另一家研究機構Yole Development亦于19H2同步上調CIS市場空間,并且預測2024年整體CIS市場規模可達240億美元。

供給端增長有限,龍頭格局相對穩定,2021年消費電子行業複蘇背景下,CIS或将供不應求。考慮到目前索尼、三星以及豪威的擴産計劃,考慮到2021年5G加速滲透背景之下,消費電子需求複蘇回暖,新增需求大于新增供給将是大概率事件。

國内龍頭公司開始在消費級圖像傳感器領域迎來趕超黃金機遇。研發轉化效率是科技股之魂,韋爾股份過去一年高像素新品、中低像素定制化新品加速叠代,加速追趕索尼與三星!

2.3射頻:國産替代加速,受益5G快速放量

在整個射頻前端芯片/模組的産業鏈中,中國在其中的參與程度目前仍然很低。目前全球前五大射頻廠商分别是:Murata(IDM)、Skyworks(IDM)、Qorvo(IDM)、Broadcom/Avago(Fabless,除濾波器外)、Qualcomm/TDK Epcos(Fabless);主流的射頻芯片代工廠包括穩懋(中國台灣)、global foundry、towerjazz等。

4G向5G切換,智能手機支持的頻段數跨越式增長,從而帶來對射頻器件更多的需求。根據Yole Development的數據,2011年及之前智能手機支持的頻段數不超過10個,4G通訊技術普及之下,2016年智能手機支持的頻段數增至近40個,而以蘋果第一代5G手機iPhone 12爲例,在支持原有LTE頻段同時,新增支持17個5G頻段(美版由于支持毫米波而再添3個頻段)。因此,移動智能終端中需要不斷增加射頻前端的數量以滿足對不同頻段信号接收、發射的需求。

4G到5G,射頻模組化、高集成化發展。由于5G頻段上升,天線數量增加,射頻元器件數量大幅增長。将4G分立器件方案延續到5G,會導緻調試時間增加3-5倍,此外設備和人力成本也将大幅提升。盡管元器件數量增加,5G手機中射頻前端PCB面積不變,因此模組化是5G手機時代趨勢。

内資廠商由中低性能模組向中高性能模組演進。目前國内射頻前端公司仍普遍以分立器件爲主,缺少先進的濾波器技術和産品,因此模組化能力不強。從4G到5G,射頻模組向着元器件小型化和模組高集成度發展,内資廠商将有望在這一過程中實現由中低性能模組到中高性能模組的叠代升級。

同時支持4G/5G的模組技術難度和價值量都最高。無論是發射端還是接收端,同時支持4G/5G的模組技術難度和複雜度高于單純5G射頻前端模組,因此價值量也更高。

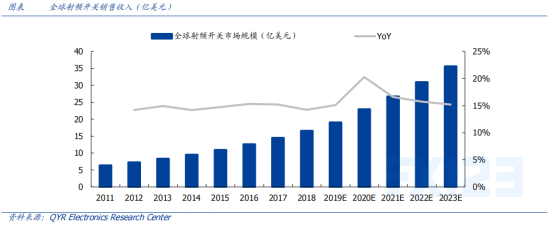

根據QYR Electronics Research Center的統計,從2011年至2018年全球射頻前端市場規模以年複合增長率13.10%的速度增長,2018年達149.10億美元。受到5G網絡商業化建設的影響,自2020年起,全球射頻前端市場将迎來快速增長。2018年至2023年全球射頻前端市場規模預計将以年複合增長率16.00%持續高速增長,2023年接近313.10億美元。

根據QYR Electronics Research Center的統計,2011年以來全球射頻開關市場經曆了持續的快速增長,2018年全球市場規模達到16.54億美元,根據QYR Electronics Research Center的預測,2020年射頻開關市場規模将達到22.90億美元,并随着5G的商業化建設迎來增速的高峰,此後增長速度将逐漸放緩。2018年至2023年,全球市場規模的年複合增長率預計将達到16.55%。

根據QYR Electronics Research Center,2018年全球射頻低噪聲放大器收入爲14.21億美元,智能手機中天線和射頻通路的數量随着4G逐漸普及逐漸增多,對射頻低噪聲放大器的數量需求迅速增加,而5G的商業化建設将推動全球射頻低噪聲放大器市場在2020年迎來增速的高峰,到2023年市場規模達到17.94億美元。

射頻芯片景氣度較高,2021年主流射頻代工産能預計較爲飽滿,後續有望迎來供應緊缺甚至漲價。射頻前端芯片市場規模主要受移動終端需求的驅動。近年來,随着移動終端功能的逐漸完善,手機、平闆電腦等移動終端的出貨量保持穩定。而移動數據傳輸量和傳輸速度的不斷提高主要依賴于移動通訊技術的變革,及其配套的射頻前端芯片的性能的不斷提高。

删除后无法恢复

删除后无法恢复