工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

一、杜邦分析

下表爲建設銀行杜邦分析指标,從表中可以看出2020年建設銀行ROE和ROA分别爲11.57%和0.98%,而光大銀行爲8.06%和0.69%,無論是ROE還是ROA建設銀行均高于光大銀行。

|

|

建設銀行 | 光大銀行 |

| ROE |

11.57% |

8.06% |

| ROA |

0.98% |

0.69% |

| 乘數 |

11.77 |

11.72 |

(1)建設銀行

下表爲建設銀行2020年收入、支出分解,從表中我們可以看出建設銀行收入主要依賴于利息收入,且能夠占到總資産比重的3.52%,最大的支出爲利息支出,占總資産比重的1.47%,得出最後淨利潤比重爲0.98%。

|

|

|

比率 |

| 利息收入 |

962,037.00 |

3.52% |

| 手續費 |

122,867.00 |

0.45% |

| 彙兌收益 |

3,618.00 |

0.01% |

| 投資收益 |

20,867.00 |

0.08% |

| 公允收益 |

-2,243.00 |

-0.01% |

| 其他業務收入 |

2,211.00 |

0.01% |

| 營業外收入 |

1,183.00 |

0.00% |

| 收入彙總 |

1,110,540.00 |

4.07% |

| 利息支出 |

401,992.00 |

1.47% |

| 手續費支出 |

14,112.00 |

0.05% |

| 營業稅 |

6,849.00 |

0.03% |

| 管理費 |

167,309.00 |

0.61% |

| 其他業務支出 |

1,839.00 |

0.01% |

| 營業外支出 |

1,888.00 |

0.01% |

| 信用減值損失 |

185164 |

0.68% |

| 資産減值損失 |

3902 |

0.01% |

| 支出彙總 |

783,055.00 |

2.87% |

|

|

|

|

| 所得稅 |

59,311.00 |

0.22% |

| 淨利潤 |

268,174.00 |

0.98% |

(2)光大銀行

對比來看光大銀行的利息收入高于建設銀行,但是利息支出也高于建設銀行,分别爲4.1%和2.05%,這導緻光大銀行淨利潤占總資産比重爲0.69%,對比來看光大銀行的經營效益低于建設銀行,所以ROE和ROA均低于建設銀行。

|

>利息收入 |

215,461.00 |

4.10% |

|

>手續費 |

26,322.00 |

0.50% |

|

>彙兌收益 |

315.00 |

0.01% |

|

>投資收益 |

6,188.00 |

0.12% |

|

>公允收益 |

-44.00 |

0.00% |

|

>其他業務收入 |

370.00 |

0.01% |

|

>營業外收入 |

161.00 |

0.00% |

|

>收入彙總 |

248,773.00 |

4.74% |

|

>利息支出 |

107,921.00 |

2.05% |

|

>手續費支出 |

2,800.00 |

0.05% |

|

>營業稅 |

1,438.00 |

0.03% |

|

>管理費 |

36,827.00 |

0.70% |

|

>其他業務支出 |

558.00 |

0.01% |

|

>營業外支出 |

406.00 |

0.01% |

|

>信用減值損失 |

55444 |

1.06% |

|

>資産減值損失 |

244 |

0.00% |

|

>支出彙總 |

205,638.00 |

3.91% |

|

>所得稅 |

7,015.00 |

0.13% |

|

>淨利潤 |

36,120.00 |

0.69% |

二、風險分析

(1)流動性風險

1、建設銀行

|

|

第一季度 |

第二季度 |

第三季度 |

第四季度 |

|

流動性覆蓋率 |

159.62% |

142.66% |

147.33% |

158.53% |

|

合格優質流動性資産 |

4,556,824.00 |

4,581,133.00 |

4,642,831.00 |

4,719,927.00 |

|

未來30天現金淨流出量的期末數值 |

2,866,173.00 |

3,218,186.00 |

3,160,703.00 |

2,981,377.00 |

分析:建設銀行的流動性覆蓋率四季度均大于100%,2020年一季度爲159.62%,大于2019年四季度的154.83%,主要原因是合格優質流動性資産增幅大于現金淨流出量;2020年第二季度下降了-16.96%,主要原因是現金淨流出量增幅大于合格優質流動性資産;第三季度流動性覆蓋率上升4.67%,主要原因是合格優質流動性資産上升同時現金淨流出量下降;第四季度流動性覆蓋率進一步上升,上升了11.20%,主要原因是抵(質)押借貸(包括逆回購和借入證券)增加導緻現金淨流出量減少所緻。

2、光大銀行

|

|

第一季度 |

第二季度 |

第三季度 |

第四季度 |

|

流動性覆蓋率 |

172.83% |

171.87% |

134.70% |

150.47% |

|

合格優質流動性資産 |

756,158.00 |

833,515.00 |

761,440.00 |

704,706.00 |

|

未來30天現金淨流出量的期末數值 |

437,516.00 |

484,964.00 |

565,283.00 |

468,333.00 |

分析:光大銀行2020年一季度流動性覆蓋率爲172.83%,第二季度相比第一季度下降了-0.96%,主要原因是合格優質流動資産增幅低于未來30天現金淨流出量,第三季度相比于第二季度下降十分明顯,爲-37.17%,主要原因是合格優質流動下降較大的同時現金淨流出量出現大幅上升,第四季度相比于第三季度有所好轉,上升了15.77%,主要原因是第四季雖然合格優質流動性資産下降但是現金淨流出量下降更加明顯。

(2)信用分析&貸款分類分析

1、建設銀行

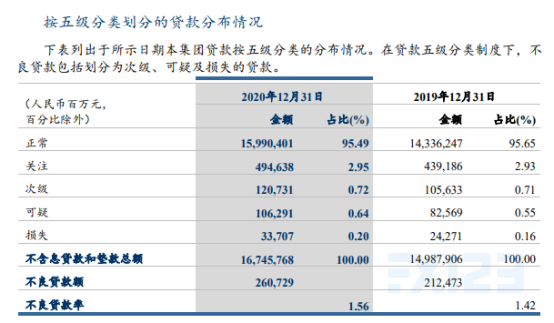

2020年,建設銀行持續開展全面主動智能風險管理,加強信貸基礎管理,堅持實質風險判斷,審慎開展分類,資産質量保持可控。2020年末,不良貸款餘額2,607.29億元,較上年增加482.56億元;不良貸款率1.56%,較上年上升0.14個百分點;關注類貸款占比2.95%,較上年上升0.02個百分點。

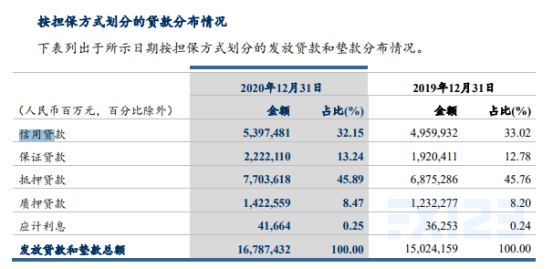

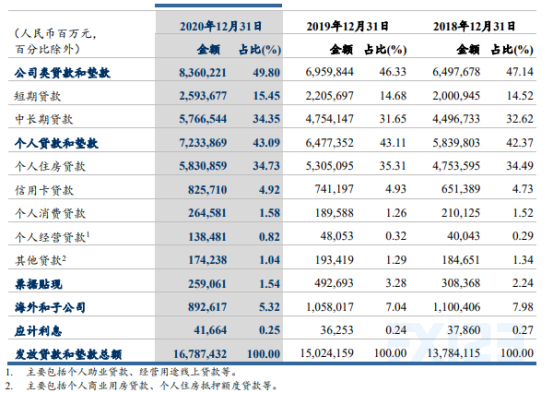

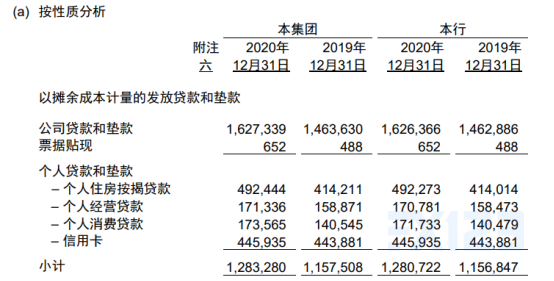

2020年末,建設銀行團發放貸款和墊款總額16.79萬億元,較上年增加1.76萬億元,增幅11.74%,主要是銀行境内貸款增長推動。公司類貸款和墊款8.36萬億元,較上年增加1.40萬億元,增幅20.12%,新增貸款主要投向基礎設施行業、批發和零售業、制造業等領域。其中,短期貸款2.59萬億元;中長期貸款5.77萬億元。個人貸款和墊款7.23萬億元,較上年增加7,565.17億元,增幅11.68%。其中,個人住房貸款5.83萬億元,較上年增加5,257.64億元,增幅9.91%;信用卡貸款8,257.10億元,較上年增加845.13億元,增幅11.40%;個人消費貸款2,645.81億元,較上年增加749.93億元,增幅39.56%;個人經營貸款1,384.81億元,較上年增加904.28億元,增幅188.18%。票據貼現2,590.61億元,較上年減少2,336.32億元。海外和子公司貸款和墊款8,926.17億元,較上年減少1,654.00億元,降幅15.63%。

2、光大銀行

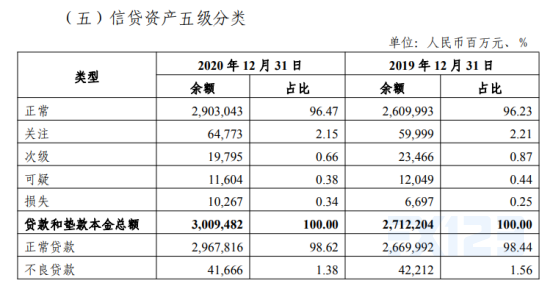

2020年末光大銀行正常貸款爲98.62%,相比于2019年上升了0.18%,不良貸款爲1.38%,相比于2019年下降了0.18%,其中正常貸款占比爲96.47%,上升了0.24%,關注貸款占比爲2.15%,下降了0.06%,次級貸款爲0.66,可疑貸款爲0.38%,損失的貸款額度爲0.34%,總體來看光大銀行的信貸資産較爲健康,壞賬風險較低。

從上表中可以看出,光大銀行個人貸款和墊款以信用卡爲主,但是個人消費貸款上升幅度大于信用卡貸款。

(3)利率風險分析

1、建設銀行

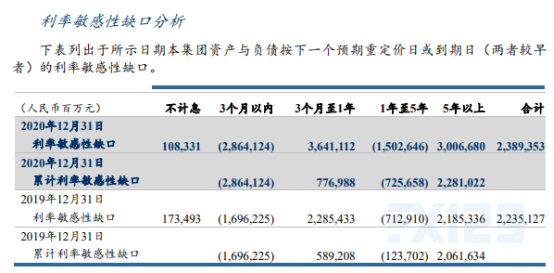

2020年末,建設銀行一年以内資産負債重定價缺口爲7,769.88億元,較上年增加1,877.80億元,主要是貸款及墊款增長快于一年以内存款增長所緻。一年以上正缺口爲1.50萬億元,較上年增加316.08億元,主要是債券投資增加快于一年以上定期存款增長所緻。

2、光大銀行

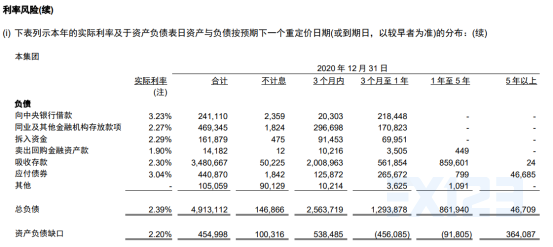

光大銀行采用敏感性分析衡量利率變化對本集團淨損益及股東權益的可能影響。在假定其他變量保持不變的前提下,于2020年12月31日假定利率上升100個基點将導緻淨利潤增加人民币0.96億元(2019年12月31日:減少人民币9.69億元),股東權益減少人民币56.03億元(2019年12月31日:減少人民币50.39億元);利率下降100個基點将導緻淨利潤增加人民币1.25億元(2019年12月31日:增加人民币10.17億元),股東權益增加人民币61.89億元(2019年12月31日:增加人民币53.16億元)。

(4)資本充足率

1、建設銀行

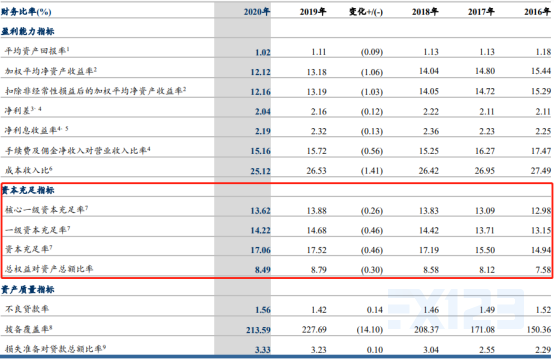

上表爲建設銀行資本充足率指标,從表中可以看出建設銀行核心一級資本充足率2020年爲13.62,相比于2019年下降了0.26%,一級資本充足率爲14.22,相比于2019年下降了0.46%,資本充足率爲17.06,相比于2019年下降了0.46%。建設銀行資本沖利率波動不大,且有逐漸上升的趨勢,說明建設銀行資本質量良好,穩中趨好。

2、光大銀行

上表爲廣大銀行資本充足率指标,從表中可看出2020年,光大銀行資本淨額5,335.30億元,比上年末增加680.25億元,增長14.61%;資本充足率13.90%,一級資本充足率11.75%,核心一級資本充足率9.02%,均均符合監管要求,且光大銀行2020年資本充足率有所提升,說明其管理能力得到提高。

三、對比分析

1、通過對建設銀行、光大銀行兩家銀行的杜邦分析,可以看出建設銀行的ROE和ROA均高于光大銀行,說明江蘇銀行需要注重控制成本支出,提升資産利用效率,從而提升盈利能力。通過各項與資産的比率可以看出,光大銀行的資産收益率高于建設銀行,說明建設要提升資金的利用效率,尤其是在投資收益方面需要加強投資管理。

2、通過對建設銀行、光大銀行的信用、貸款方面的分析,兩家銀行的貸款均有所上升,但是貸款均以正常貸款爲主,從個人消費貸來看,建設銀行一住房貸款爲主而光大銀行以信用卡貸款爲主,這是由于兩家公司體量和銀行性質造成的。從兩家銀行的信貸資産評級來看,兩家銀行的資産質量均有所提升,信貸風險較低。

通過對建設銀行、光大銀行的資本充足率分析,可以看出兩家銀行的核心一級資本充足率,一級資本充足率、資本充足率均高于行業規定值,說明兩家銀行的資本充足足夠應對市場中的突發風險,同時能夠保證銀行業務正常進行。

删除后无法恢复

删除后无法恢复