工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

近日,美国老牌汽车巨头福特汽车(FXTM富拓MT4股票代码:F;FXTM富拓MT5股票代码:FORD MOTOR CO)公布了其最新的财务报告。在今年第一季度的财报会议上,福特汽车就曾预期由于受到全球缺芯的影响,该公司第二季度产量将减少约50%。第二季财报显示,福特汽车二季度因缺芯问题损失了约70万辆产量,公司营收也因此表现逊于市场预期。

不过,得益于利润率较高车型的大卖,公司季度利润表现超出市场预期。在福特汽车大力向电动汽车转型的影响下,福特汽车股价年内稳步攀升,截止8月5日收盘,福特汽车年内涨幅高达56%,是标准普尔500指数中年内涨幅最大的股票之一。

利润超市场预期

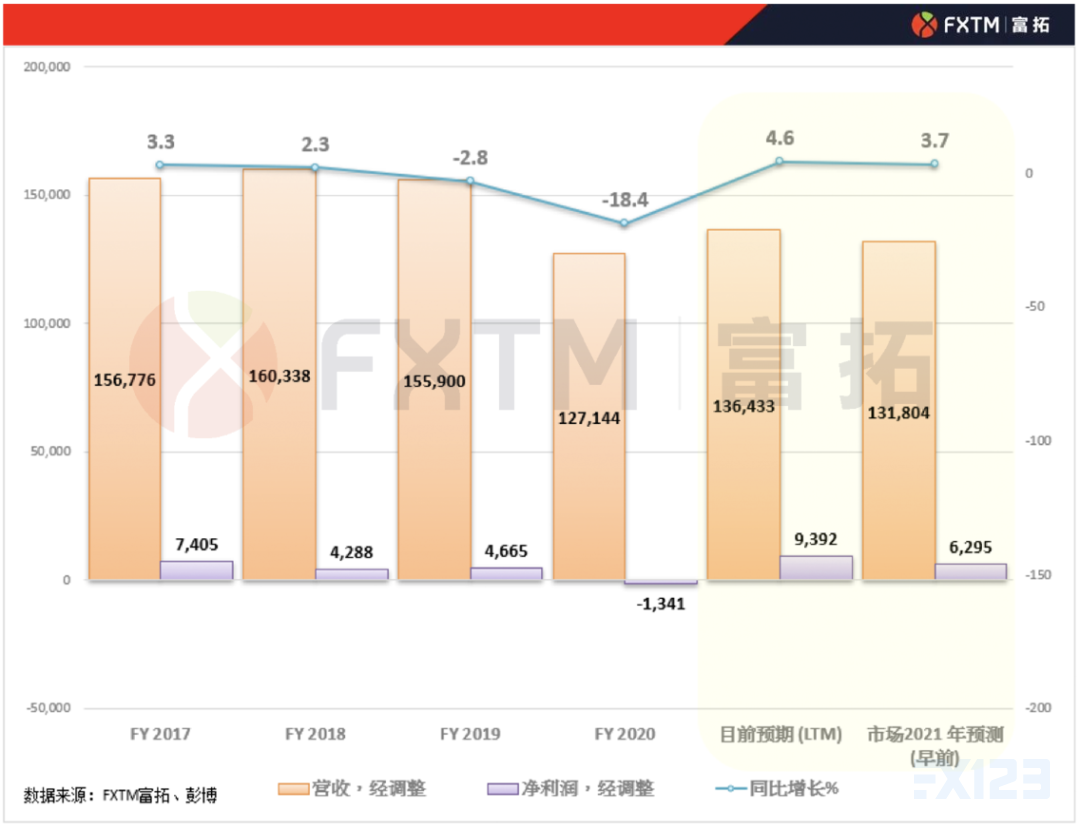

财报显示,第二季度福特实现营收267.52亿美元,同比增38.1%。其中,汽车业务营收241.28亿美元,逊于预期的242.5亿美元;二季度净利润5.11亿美元,调整后每股收益为0.13美元,优于预期的每股损失0.03美元。

(▲数据来源:FXTM富拓、彭博)

按地区划分,福特来自北美地区的汽车销售收入为150亿美元,同比增37%;欧洲地区为56亿美元,同比增55%。二季度,福特汽车的市场份额为4.9%,去年同期为5.8%;批发量为76.4万,同比增长18%。

上调全年利润预期

福特表示,芯片短缺问题还在继续影响公司产能,但状况较二季度有所改善。福特首席财务官John Lawler预计,芯片短缺可能延续到2022年上半年。不过,福特预计受大宗商品成本、福特信贷利润下滑以及保修成本上升等因素影响今年下半年的营业利润将低于上半年。

福特预计,2021年下半年汽车产能将比上半年增长约30%。福特还将全年收益预期整体提高了35亿美元,从之前的55亿美元至65亿美元上调至90亿美元至100亿美元。此外,公司还将2021年调整后自由现金流的目标上调至40亿美元至50亿美元之间。

(▲数据来源:FXTM富拓、彭博)

加大布局电动车领域

福特本季度能够实现扭亏为赢,“Ford+发展计划”起到了关键的作用。正是在野马Mach-E、闪电F-150等利润率较高车型热卖的扶助下,福特汽车才能在产量大幅下滑的背景下实现扭亏为赢。福特透露,将继续加大对电动汽车方面的投入。

福特汽车北美分公司首席运营官Lisa Drake日前表示,到2023年该公司在电动汽车方面的支出将超出在燃油动力汽车上的支出。福特此前还宣布,到2030年时,纯电动汽车的销量将占其全球总销量的40%,占其全美汽车总销量的40-50%。

机构观点

由于福特本季度的利润数据超出了华尔街的共识,且缓解了对芯片短缺的担忧情绪,华尔街分析师普遍对福特汽车后市抱有乐观看法。在由华尔街顶尖证券分析师组成的TipRanks上,福特汽车拥有8个买入评级和5个持有评级,平均目标价为16.24美元。

彭博综合分析师未来12个月目标价:

(▲图片来源:彭博)

分析师认为,随着芯片供应形势好转,福特的收益也将进一步提升。此外,随着福特扩大电动汽车的交付,该股的市场估值可能会进一步扩大。

技术走势展望

(▲FORD W1来源:FXTM富拓股票账户)

(▲FORD D1来源:FXTM富拓股票账户)

从周线图表上看,福特汽车自去年3月份以来所形成的上升趋势依然完好,结合其相对乐观的财务指引,公司股价上升潜力仍存在,投资者可长期关注。

——本文作者:卓强

(FXTM富拓特约分析师)

*版权说明:本文为FXTM富拓分析师原创,如需转载,请注明出处!