工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

通过盘点联储官员的最新观点,我们认为美联储在9-10月公告Taper路线的概率最大,票委中鸽派声音依然占主导,认为需要一段时间来观察就业改善的持续性。

8月底JacksonHole会议上,鲍威尔或继续为Taper预告铺路,对市场影响有限。

后续值得参考的就业路标:

1、新增非农:50万(鹰派门槛)、80万(鸽派门槛)

2、就业人口比:59%(偏鹰门槛,7月为58.4%)

此外,2022年将轮值的4位准票委目前观点均偏鹰,近期发表讲话或影响市场对加息路线的预期,为美债长端带来一定调整压力。

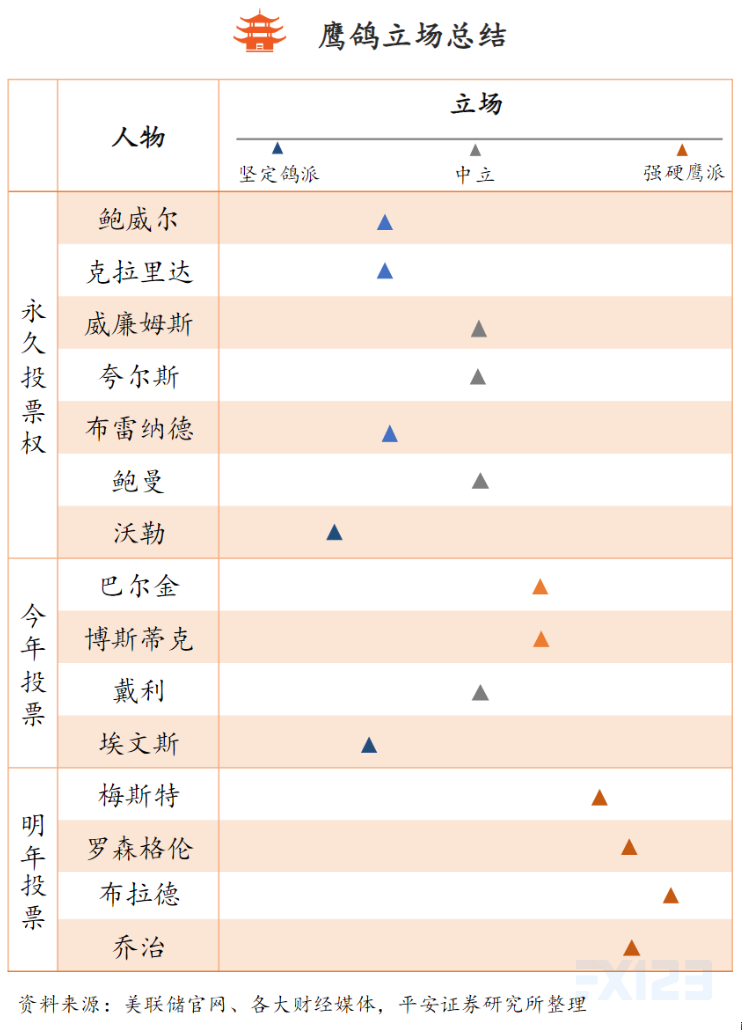

FOMC票委观点一览

以下为永久投票权的票委表态:

美联储主席鲍威尔:

美联储在就业和通胀目标方面已经取得“进展”;每波疫情对经济的影响越来越小,将保持关注(7.29)。

美联储副主席克拉里达:

加息的必要条件将在2022年年底前得到满足;支持美联储在今年晚些时候宣布将开始缩减债券购买规模(8.4)。

美联储副主席威廉姆斯:

现在缩减QE时机未到,美联储希望就业市场的改善相对疫情之前有“实质性进展”(7.13)

联储委员鲍曼:

虽然最近的新增岗位令人鼓舞,但整体就业仍低于疫情爆发前的水平,一些劳动力重返市场需要时间(8.3)

联储委员布雷纳德:

目前很难理清劳动力市场的各种因素,预计9月经济数据公布后,就能更好地评估就业方面所取得的进展(7.31)

联储委员沃勒:

可能最早将于10月公告削减央行的债券购买量,前提是,8月和9月的就业报告显示每月就业增长在80万左右(8.2)

以下为2021年有投票权的票委表态:

里士满联储主席巴尔金:

今年的高通胀可能已经满足了美联储加息的一个标准,不过在加息之前,就业市场仍有复苏空间(8.9)

亚特兰大联储主席博斯蒂克:

如果接下来1-2个月的就业数据保持强劲,美联储就应该削减购债规模,并比过去更快地推进这个过程(8.9)

芝加哥联储主席埃文斯:

美联储需要“超过几个月”的时间来厘清调整政策的时机;在2024年初加息可能是合适的(7.15)

旧金山联储主席戴利:

美国仍有近1000万人失业,更多的人目前在观望劳动力市场;预测能够在今年晚些时候或明年初缩减购债(8.6)

联储委员夸尔斯:

观点中立,7月以来仅就央行数字货币公开发言;与美国经济重启相关、造成价格上行的失衡因素将在未来12到18个月消退(6.29)

以下为2022年有投票权的票委表态:

波士顿联储主席罗森格伦:(22年投票权)

美联储应该在9月份宣布,将开始减少购买美债和抵押贷款支持证券(8.9)

圣路易斯联储主席布拉德:(22年投票权)

上周公布的7月非农业职位增长数据反映经济处于强势(8.10);应在今年秋季开始放慢购债步伐,并“相当迅速地”削减购债计划(7.30)

堪萨斯联储主席乔治:(22年投票权)

近期尚未就Taper公开发言,但立场一贯偏鹰派,2013年下半年曾催促联储加快Taper步伐

克利夫兰联储主席梅斯特:(22年投票权)

我们正经历供应中断,这推高了价格,再次引发了通胀担忧。然而,真正的问题是,这是否将导致通胀持续上升(8.10)

以下为一般票委的表态:

明尼阿波利斯联储主席卡什卡利:

美国在就业方面还没有取得实质性进展;如果秋季就业市场如预期般强劲,则将达到“实质性进一步进展”的门槛(8.6)

达拉斯联储主席卡普兰:

美联储应该尽早以渐进方式缩减资产购买计划,大规模购债可能导致过度冒险(8.6)

费城联储主席哈克:

应开始讨论缩减债券购买计划的时间表;应在适当时候缓慢、谨慎地减小债券购买规模(8.4)