工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

關于近日,陸軍裝備部發布《關于加快推動陸軍裝備高質量高效益高速度低成本發展的倡議書》

招商證券觀點:

1、“三高一低”是産業正常發展趨勢

倡議書指出:“三高一低”發展是裝備現代化管理的必然要求,要強化供應鏈管理和生産成本控制,大力推開原材料競價采購、分系統競争擇優、大批量階梯降價,多點挖潛、控價讓利,通過精益管理實現價格整體最優;列裝使用環節要統籌降價。我們認爲,目前該倡議書由陸軍發起,不排除其他軍種未來進行跟進。但随着裝備采購量提升,相應降低采購價格是正常的市場化行爲。

2、行業中下遊利潤率有望穩步提升

我們認爲,随着采購量提升,産品有相應降價是必然趨勢,但對于已經簽訂采購合同的相關裝備生産任務而言,采購價格及數量不會受到影響。而對于行業整體而言,軍工裝備項目的研發周期長,生産能力建設投入大,是典型的重資産行業,有明顯的規模效應。目前軍工行業中下遊企業利潤率明顯偏低,預計随着裝備産量提升,行業中下遊利潤率仍有望提升;

3、行業議價能力将出現分化,關注企業所處環節的競争情況

随着軍民融合深入,行業加速開放,更多的市場化競争是軍工行業發展的必然的結果。對于主機廠而言,将價格的直接承擔者,對比中外同類裝備價格情況,差異相對有限,符合我國産業發展情況,因此預計裝備整體降價幅度有限,但在未來審價過程中,主機廠将對采購成本更加敏感,對上遊的議價能力将進一步提升。而對産業鏈中上遊供應商而言,所在行業環節是否有較高的壁壘,将直接決定其未來的議價能力,影響其産品降價幅度。可以參照今年來成飛産業鏈降價情況。

4、行業終端價格不具備大幅降價基礎,建議關注布局買入的機會

本次發布的倡議書以提高政治站位、服務備戰打仗爲前提,是服務備戰打仗的實際舉措,要求充分把握現代戰争高消耗強對抗的趨勢和陸軍裝備類型多規模大的特點,爲陸軍部隊勝戰打赢提供質優價廉的裝備供給,形成可放量、可持續、可回補的規模優勢。我們認爲,行業發展邏輯未發生改變,國家對于國防裝備的需求形勢不變。同時國防裝備作爲高端制造業,行業整體毛利率不高,2020年SW軍工指數平均毛利率17.05%,中航沈飛毛利率9.23%,航發動力毛利率14.97%,低于A股平均水平,軍工裝備的終端價格不具備大幅降價的基礎。本次發布的倡議書不會對行業基本面産生重大變化。但由于行業敏感性,信息不對稱性較大,市場觀點可能出現分歧,導緻市場出現一定波動,如出現回調,建議關注布局買入的機會,堅定看好行業長期發展前景。

5、投資建議:

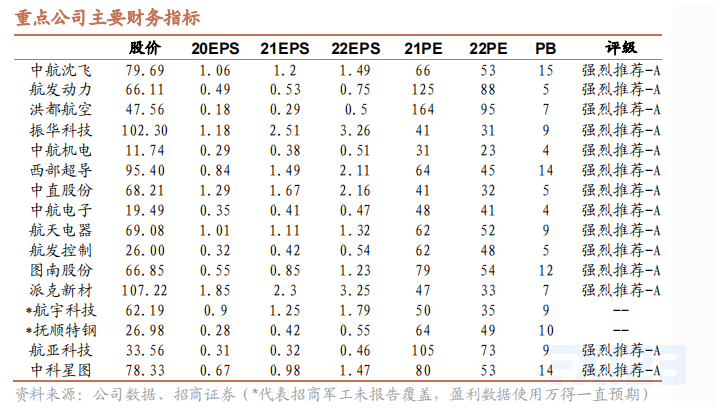

1)長期看好航空裝備産業鏈龍頭,産業定價權将持續提升:中航沈飛、航發動力、中直股份、中航西飛、洪都航空等;2)具備競争優勢、業績高增長的個股如:振華科技、西部超導、航天彩虹、中科星圖等;3)估值處于低位且競争格局穩定的個股:中直股份、中航機電、中航電子、航天電器、航發控制等;4)航空發動機上遊産業鏈,受益于軍民融合開放:圖南股份、派克新材、航宇科技、撫順特鋼(有色&軍工聯合)、航亞科技。

風險提示:改革力度不及預期,軍品采購出現波動延後。

删除后无法恢复

删除后无法恢复