工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

一、宏觀環境與政策狀态

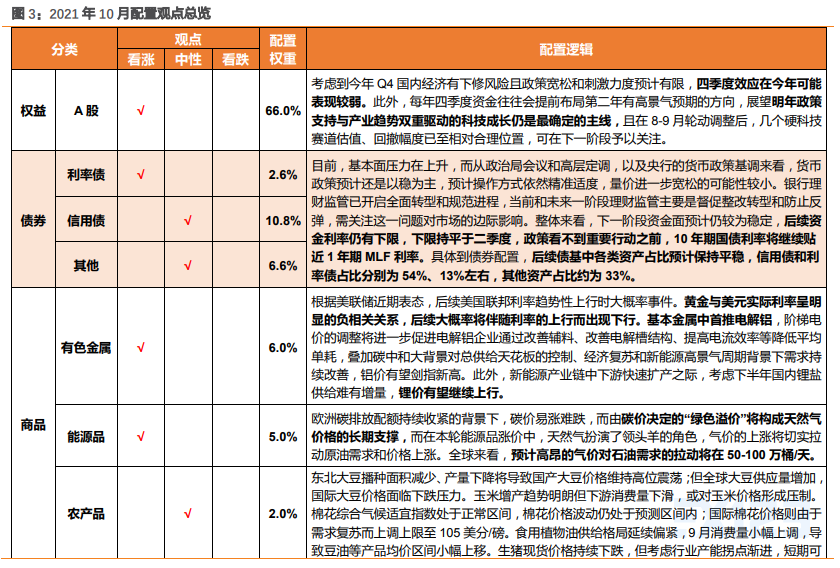

8月消費受疫情影響嚴重,除地産外的固定資産投資有所改善,經濟的主要下行壓力來自地産,生産端數據略不及預期;9月疫情得到控制後,消費和生産有望較8月邊際改善。四季度信用收縮漸入尾聲,年底财政支出可能加快,流動性環境大概率維持在較寬松區間。倉位方面建議上調權益至标配或高配,标配或高配利率債,标配轉債,下調信用債至低配。低配貴金屬、工業品、農産品,維持标配做多人民币策略。建議倉位:權益(66%)>;債券(20%)>;商品(13%)>;現金(1%)。

二、資産配置觀點及建議

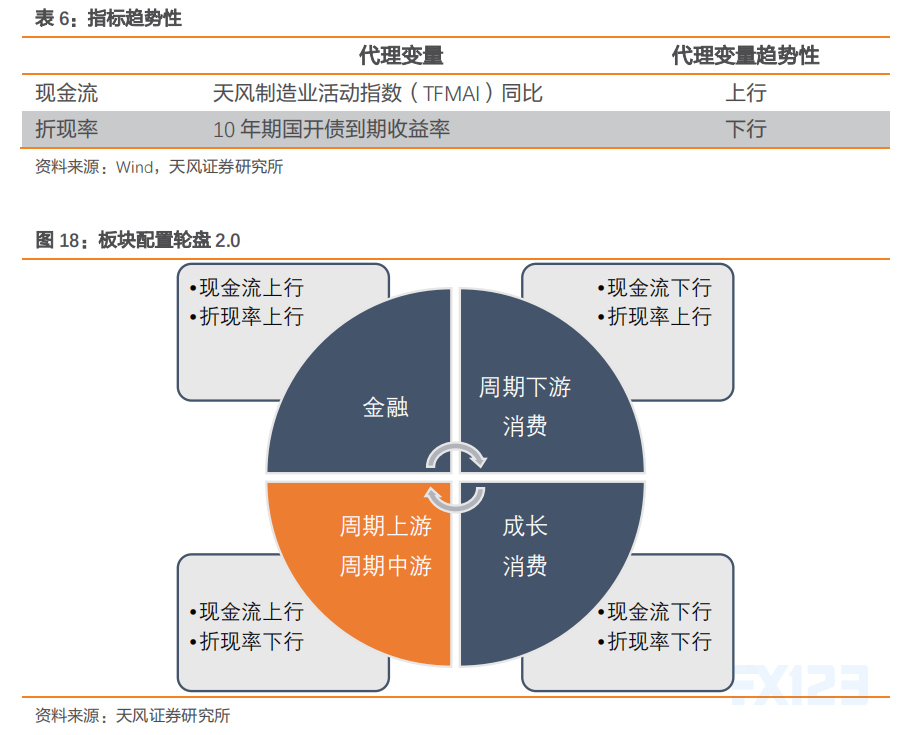

2.1.量化觀點:當前現金流上行、折現率下行,建議配置周期中上遊闆塊

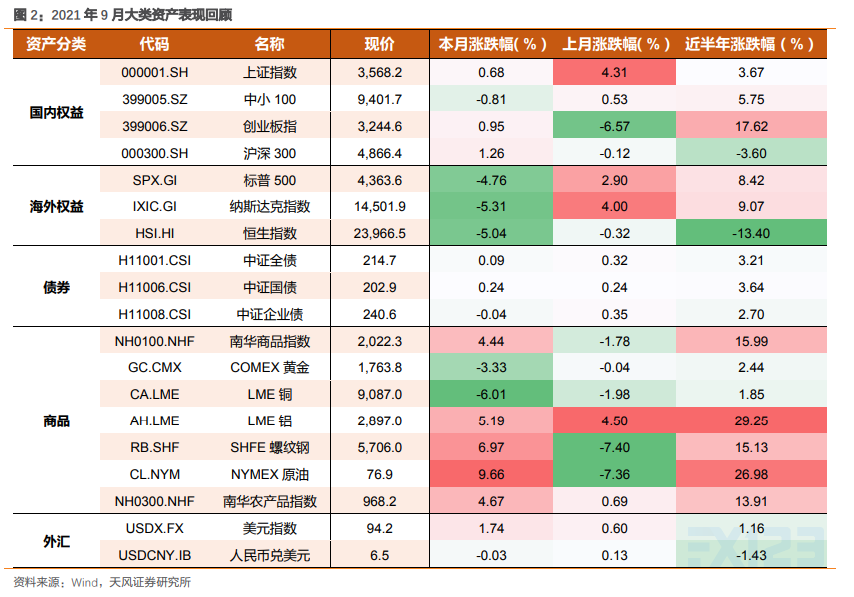

在上一期的“貨币+信用”配置建議中,模型建議減配股票,結合基本面三因子打分配置模型,模型建議減配債券。9月,A股市場呈現震蕩态勢,上證綜指、萬得全A以及滬深300指數收益率分别爲-0.22%、-2.53%、0.59%。中證全債、中證國債以及中證企業債本月收益率分别爲0.06%、0.20%、-0.03%。

2.1.1.行業輪動

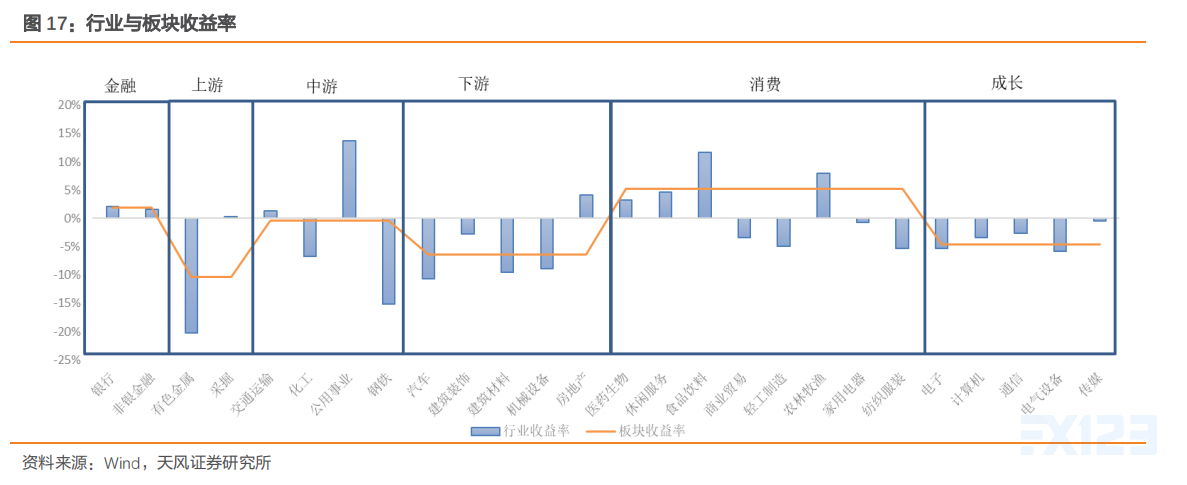

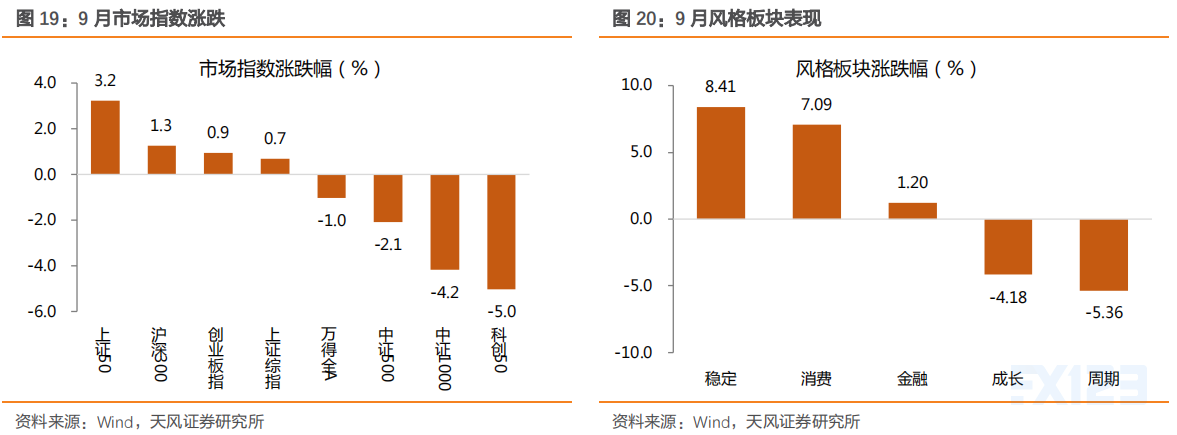

1、9月消費、金融等闆塊表現較好

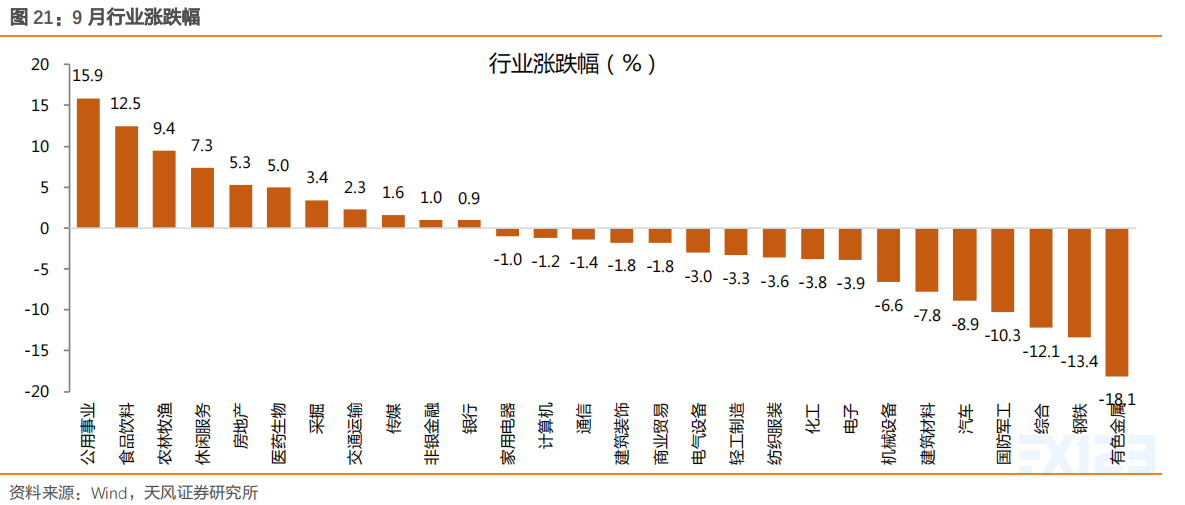

9月闆塊層面,消費、金融等闆塊表現較好,收益率分别爲5.25%、1.89%,周期上遊以及周期下遊等闆塊表現較差。行業方面,公用事業、食品飲料、農林牧漁、休閑服務等行業表現出色,大幅跑赢其他行業,有色金屬、鋼鐵、汽車等行業出現較大回撤。

2.1.2.下月闆塊配置建議

1、現金流上行,折現率下行:建議配置周期中上遊闆塊

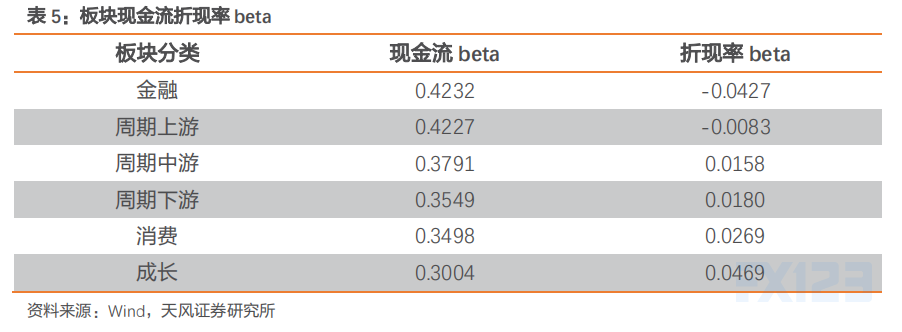

可以看到金融、周期上遊、周期中遊對于現金流,也就是經濟的景氣程度敏感度較高,而周期下遊、消費、成長闆塊則相對敏感度較低。因此在現金流上行時,應當配置金融、周期上遊、周期中遊,現金流下行時應當配置周期下遊、消費、成長。

在現金流上行環境中,金融、周期上遊、中遊三個闆塊對于折現率的敏感度也存在較大差異,金融闆塊折現率beta爲負,即折現率的上行有利于金融闆塊。因此在現金流上行,折現率上行時,配置金融闆塊,現金流上行,折現率下行時,配置周期上遊、周期中遊闆塊。

在現金流下行環境中,成長闆塊折現率beta顯著高于周期下遊闆塊,因此成長闆塊應當在現金流下行,折現率下行時進行配置。而周期下遊适宜在現金流下行,折現率上行環境中配置,消費闆塊折現率居中,在折現率上行下行中均有配置價值。

根據最新數據,天風制造業活動指數同比上行,現金流上行,折現率下行,模型建議10月配置周期中上遊闆塊。

2.2.權益市場:弱“四季度效應”下,提前布局明年高景氣方向

2.2.1.回顧9月:風格由極緻到逆轉

9月回顧:9月中上旬,随着能耗雙控政策的深化,周期闆塊拉升斜率變陡;下旬,政策開始有調整迹象,行情急轉直下,周期大跌,綠電鏈條波動加大,同時,節前避險情緒也帶來消費與大金融的反彈。年初以來,上遊資源品在環保限産、進口受限、安全檢查等因素下,高波動但有高收益;8-9月份,“能耗雙控”壓力提升,煤炭持續漲價疊加水電産量下降,缺電現象愈發嚴重,随着各地限産限電政策進一步加碼,資源闆塊拉升斜率變陡,行情也從漲價周期品擴散到綠電、運營商等闆塊。臨近月底,市場限産限電帶來周期品漲價的邏輯,過渡到限産限電導緻滞脹的預期以及後續“衰退式”寬松的預期。消息面上有幾個增量信息:上市公司減産停産信息頻發、工業企業利潤數據和PMI數據走低,能耗雙控政策的微調(發改委強調保供和合理擴産)、地産政策的微調(央行強調地産健康發展)等,因此節前漲價周期品開始大幅回調,同時疊加了節前資金避險情緒較重以及美股調整風險加大,前期漲幅高的品種抛壓均較大,而受益于漲價預期的食品飲料以及寬松預期的大金融則逆市上漲。

9月份,具體行情的表現:

•指數漲幅:滬深300(+1.3%)>;創業闆指(+0.9%)>;上證綜指(+0.7%)>;中證500(-2.1%)>;科創50(-5.0%);

•行業漲幅:公用事業(+15.9%)>;食品飲料(+12.5%)>;農業(+9.4%)>;休閑服務(+7.3%)>;地産(+5.3%);

•風格漲幅:穩定(+8.4%)>;消費(+7.1%)>;金融(+1.2%)>;成長(-4.2%)>;周期(-5.4%);

•大小盤:大盤(+1.4%)>;中盤(-2.5%)>;小盤(-3.3%)。

回顧年初以來的行情:1月中上旬,在流動性寬松、爆款基金、年報預告超預期等因素推動下,核心資産帶動指數快速拉升;1月下旬,央行持續淨回籠,市場快速回調,但随即在2月初重拾升抛,市場風格進一步極緻化,持續到春節前。春節後,行情快速逆轉,核心資産持續大幅回調,與之形成反差的是中小市值公司低位回升。随着美債利率的快速上行,全球權益市場的波動均放大,核心資産進一步下挫。經過了近一個月的急跌之後,3月中旬左右市場進入平台震蕩階段,核心資産有所企穩,主題闆塊活躍。4月份進入業績披露窗口期,高景氣的醫藥、新能源車、半導體等闆塊引領市場反彈,結構上創業闆指顯著強于滬深300。5月初,疫情與通脹沖擊下,全球市場波動加大;但随着商品回落與流動性超預期寬松,市場進入風險偏好修複窗口期,超跌闆塊與高景氣闆塊普漲。6月,流動性的持續寬松疊加中報高景氣闆塊的催化,科技成長風格漲幅進一步擴大。7月,結構行情進一步演繹極緻,新能源車、儲能、光伏、半導體等硬科技闆塊持續拉升。8月,硬科技闆塊分化,但上遊周期品集體走強,消費、醫藥繼續調整。9月份,随着能耗雙控政策的深化,周期與綠電産業鏈加速拉升,随後政策開始有調整預期,周期大跌,而避險的消費與大金融反彈。

2.2.2.今年“四季度效應”表現可能較弱

“四季度效應”:從以往經驗看,四季度的超額收益通常出現在低估值的藍籌指數(比如證50、滬深300)與傳統行業(比如家電、銀行、非銀、鋼鐵、公用事業、交運、建材、機械、食品飲料等)。

四季度效應背後的主導因素主要有兩個:

①一是年底的貨币政策與基建财政的刺激,典型的如12年底、14年底、19年底;

②二是估值切換行情,但估值切換的前提是盈利穩定可測,且沒有宏觀系統性風險。

展望今年四季度,我們認爲“日曆效應”表現可能較弱。

①首先,四季度國内經濟有下修的風險。限産限電和大宗漲價對制造業的沖擊、疫情反複對消費業的沖擊、歐美通脹壓力和經濟動能走弱,均是不可忽視的風險點。國内9月制造業PMI降到50%下方,海外制造業PMI也從高位持續回落。

②其次,寬松力度可能有限。因受制于當前地産拆雷未完、能耗雙控政策仍嚴,以及地方政府換屆窗口期等不确定因素,後續政策可能有邊際調整,但預計寬松和刺激力度有限,疲弱經濟下的低迷信用或持續到明年初。

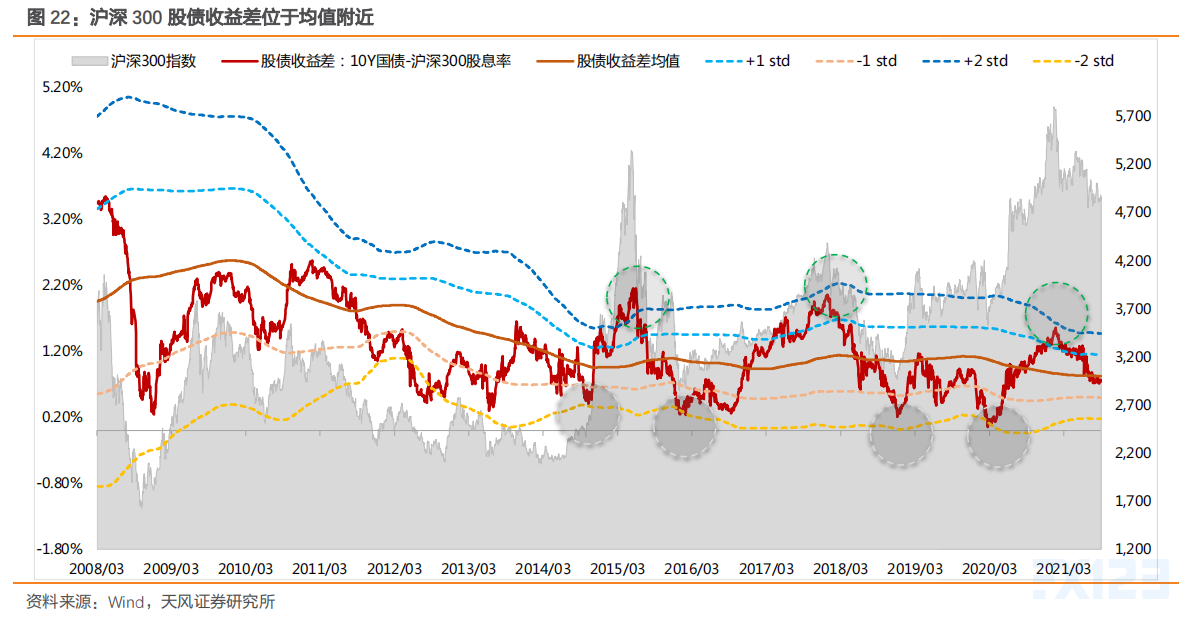

③另外,當前滬深300的股債收益差仍位于均線附近,性價比中等。成份行業中,當前估值仍處曆史低位水平的主要是大金融闆塊,而大金融闆塊的估值修複受制于地産風險的出清以及貨币政策寬松的節奏。

④綜合來看,以往政策刺激或估值切換邏輯驅動的傳統行業以及傳統指數的四季度效應,在今年可能表現較弱。

删除后无法恢复

删除后无法恢复