工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

8月20日,香港交易所宣布計劃10月18日推出全新MSCI中國A50互聯互通指數期貨合約。MSCI中國A50互聯互通指數将會涵蓋中國内地A股大型股中的50隻股票。如此一來覆蓋A股市場指數的期貨品種由原來的中金所上證50、滬深300、中證500和新交所富時A50期貨四種增至五種。爲了方便投資者進步一了解該品種與對應的指數,本文将MSCI A50指數與現存期貨對應指數在走勢、行業權重與交易時間方面進行對比。

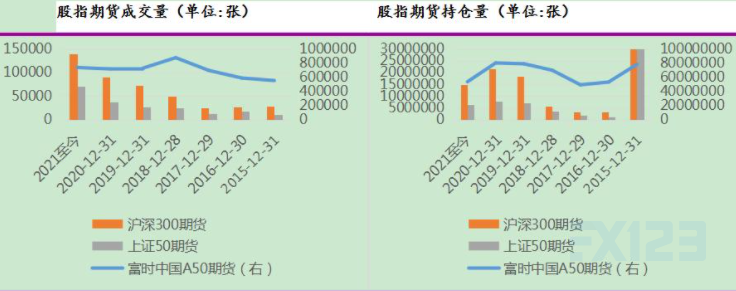

從MSCI A50互聯互通期貨出現的大環境看,2018年以來,A股市場活躍度逐步提升,現貨市場成交量穩步提升,同時伴随着期貨成交量與持倉量均大幅回升,國内的滬深300與上證50期貨成交量與持倉量自2018年持續穩定較快增長。富時A50期貨成交持倉增速雖不及國内,但整體保持穩定,這側面證明市場對以A股市場指數爲标的期貨品種存在客觀需求,而随着A股納入富時羅素、MSCI等海外指數的權重日益提升,海外投資者對A股指數期貨的配置需求較之前更加強烈,參與度也必然提升。

此次推出的MSCI中國A50互聯互通指數期貨以MSCI中國A50互聯互通指數爲标的,由于數據終端沒有充裕的曆史數據,此處我們将用MSCI中國A50指數與其他指數進行分析。從港交所公布的文件看,MSCI中國A50互聯互通指數與MSCI中國A50指數權重基本一緻,可互爲替代。從曆史數據看,在現存的相關性相對較高的上證50、富時A50、滬深300和MSCI 50指數中(中證500偏中小盤指數本文暫不考慮),上證50與新交所富時A50的相關性較高,而MSCI A50與滬深300指數的相關性較上證50和富時A50都更加明顯。

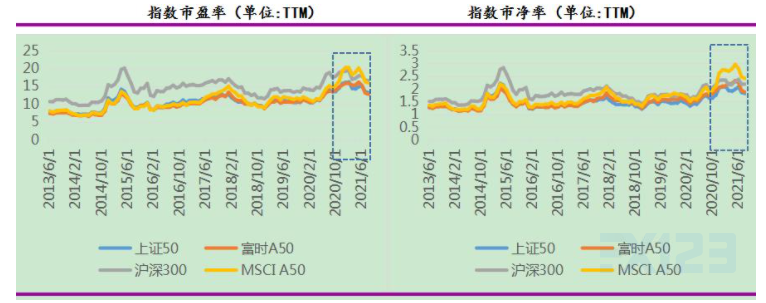

從這些指數的市盈率和市淨率表現也可以發現,2018—2020年MSCI A50指數的估值水平高于上證50和富時A50指數,存在向估值較高的滬深300的靠攏趨勢。而在今年上半年,MSCI A50指數的估值水平一度超過滬深300指數,再次說明該指數的表現更加接近滬深300,接着才是上證50和富時A50。

從行業權重方面看,MSCI A50與滬深300指數的前五大權重行業中有四個各行業重合,分别是金融、工業、醫療保健與資訊科技,且金融權重均不超過25%。相較而言,上證50和富時A50指數的第一、二權重行業均爲金融和日常消費,且金融權重占比超過35%,由于一直以來金融行業在A股估值偏低,且今年以來部分保險、券商與銀行的估值水平跌至曆史地位。同時MSCI A50第三大權重行業爲原料,也就是以有色、鋼鐵和化工爲代表的周期行業,這些行業上半年表現持續較好并在近期叠創新高,導緻MSCI A50指數估值擡升并超越滬深300指數,并同時造成上證50、富時A50與MSCI A50指數在估值表現上的大幅分化。從MSCI A50互聯互通期貨上市後對于A股指數的影響看,基于前面說的行業權重重合度和曆史相關性,MSCI A50對于滬深300的影響或将強于上證50。

期貨波動與交易時間

除了前面說到的指數走勢表現、權重與股指方面的不同外,境外股指期貨與中金所股指期貨的重要差别是交易時間的不同,MSCI A50互聯互通期貨的交易時間爲上午9時正至下午4時30分(日間交易時段)以及下午5時15分至淩晨3時整(收市後交易時段),與現有的港交所恒生指數期貨和新交所富時A50期貨均不同。具體來說,MSCI A50期貨的每日早晚的開盤與收盤時間與現有港股期貨相同,但中午12時至下午1時不休市,這與富時A50期貨一緻。

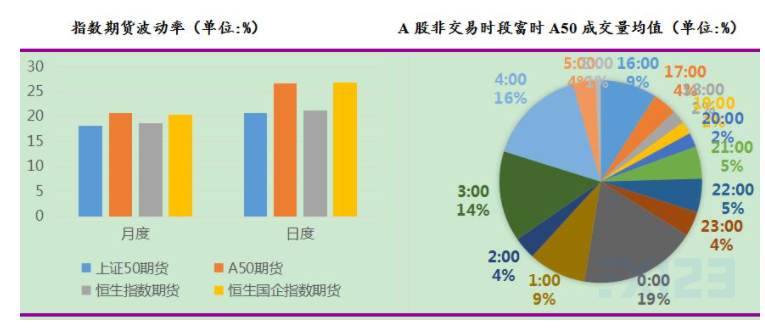

由于境外股指期貨與中金所期貨交易時間的不同,中金所收盤期間境外期貨運行會對境内期貨産生影響,這種影響偏短期,但大幅波動也會産生一些實質性影響。從波動率看,無論是日度還是月度,上證50期貨的波動率均小于境外期貨,從日内不同時間段的波動表現看,上證50期貨的波動主要集中在開盤和尾盤階段,這些時段對應了期貨成交量相對較大,而在對應時段恒指期貨與富時A50期貨的波動與成交表現基本一緻。

我們需要進一步關注的是國内閉市期間境外期貨的波動。根據近半年的曆史數據可以看出,在A股非交易時段富時A50期貨波動主要集中在我國淩晨12時與3時左右,而對應的時間段也是A50期貨成交量相對較大的階段。我們認爲:一是我國淩晨12時對應的是美股午盤臨近結束,美股期貨日内成交量主要集中在早盤前三個小時,在這個階段過後A50期貨頭寸會根據美股市場進行頭寸調整和交易,導緻這個階段交易量集中。二是淩晨三至四時爲A50期貨T+1交易時段的最後時間,也是美股收盤階段,期貨頭寸根據美股整天表現和對于次日A股開盤預期進行頭寸調整和交易。

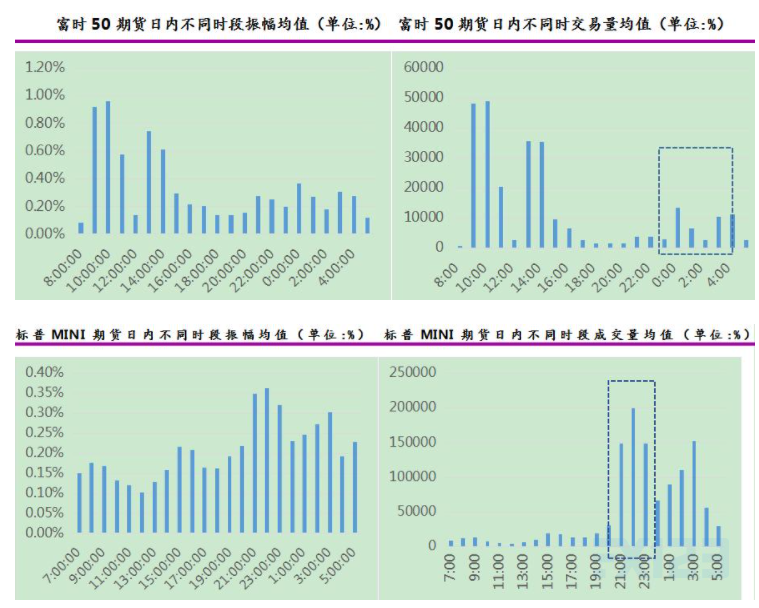

整體上,随着境外股指期貨不斷補充,市場間聯通進一步強化,基于境外多數期貨品種波動率均高于中金所股指期貨,而這些品種間的相關性存在進一步強化的可能,未來上證50與滬深300股指期貨的波動或跟随外圍有所提升。另外,從交易時間上看,在A股非交易時段淩晨12時與3時左右富時A50波動相對較大,對應的時間段A50期貨成交量相對較大的階段,未來MSCI A50期貨或有類似表現,這些階段價格走勢或對隔日開盤階段市場價格成交産生影響。

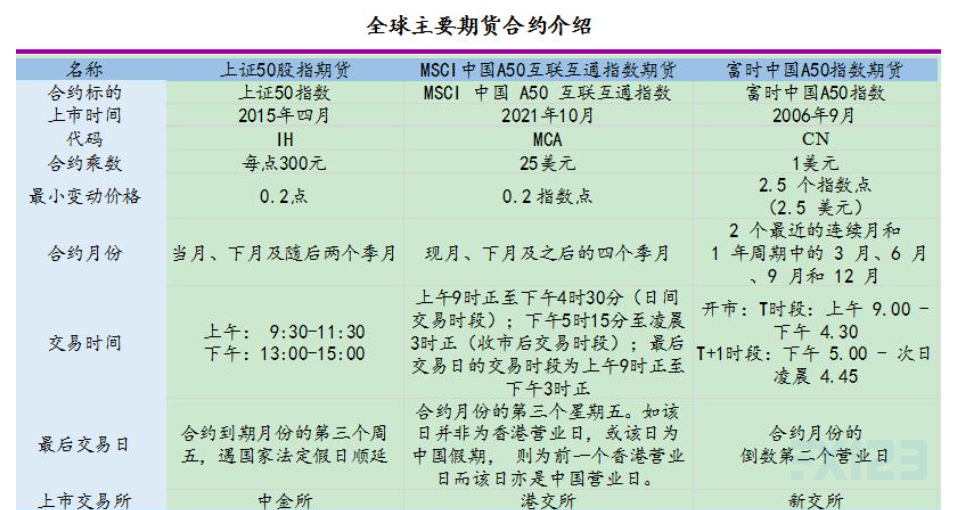

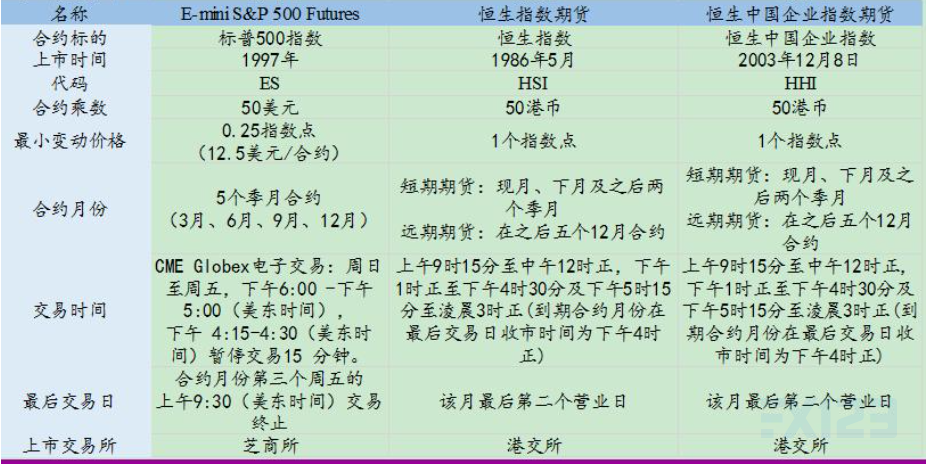

主要期貨合約介紹

随着國内外股指期貨品種不斷完善,全球股指類金融期貨體系不斷完善。

總結

從相關性曆史數據看,在現存的相關性相對較高的上證50、富時A50、滬深300和MSCI 50指數中,上證50與新交所富時A50的相關性較高,而MSCI A50與滬深300指數的相關性較上證50和富時A50都更加明顯。

估值方面,2018—2020年MSCI A50指數的估值水平都高于上證50和富時A50指數,有向估值較高的滬深300靠攏的趨勢,今年上半年,MSCI A50指數的估值水平一度超過滬深300指數,再次說明該指數的表現更加接近滬深300,接着才是上證50和富時A50。

行業權重方面,MSCI A50與滬深300指數的前五大權重行業中有四個各行業重合,分别是金融、工業、醫療保健與資訊科技,且金融權重均不超過25%。相較而言,上證50和富時A50指數的第一、二權重行業均爲金融和日常消費,且金融權重占比超過35%, MSCI A50第三大權重行業爲原料,也就是以有色、鋼鐵和化工爲代表的周期行業。

随着境外股指期貨不斷補充,市場間聯通進一步強化,未來上證50與滬深300股指期貨的價格波動或跟随外圍有所提升。(作者單位:光大期貨)

删除后无法恢复

删除后无法恢复