工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

5G網絡的全速發展令與芯片相關的行業獲得了千載難逢的發展機遇,美國射頻供應商Skyworks Solutions(FXTM富拓MT5股票賬戶:SKYWORKS SOLUTIO)因智能手機市場由4G網絡向5G升級,緻公司近幾年業務快速增長,該公司的股價因此接連刷新曆史高位。

Skyworks Solutions(中文名思佳訊)是一家從事無線集成電路相關産品研發的公司,公司因給蘋果、三星等其他智能手機制造商制造産品而聞名。思佳訊提供的産品包括了濾波器、低噪聲放大器、雙工器、功率放大器和開關等産品。依賴過硬的産品,思佳訊成功打進了基礎設施、移動設備、物聯網、軍事、汽車和可穿戴等市場。

·5G風口

要鏈接5G網絡就離不開射頻芯片,因此随着5G網絡升級周期的深入,射頻芯片供應商思佳訊成爲5G網絡快速發展浪潮下最大的赢家之一。據研究機構預測,到2025年,5G智能手機的出貨量可能以每年近125%的速度增長。另一項預測是,到2025年5G智能手機的年出貨量将達到15億部。

思佳訊的射頻芯片被全球銷售超過一半智能手機的原始設備制造商所使用,這使該公司處于有利地位。因此,思佳訊的業務在未來幾年都将繼續保持高增長的态勢。有分析師預計,未來五年Skyworks的年收入增長率将達17%。

·開辟新業務領域

思佳訊并不滿足在智能手機方面的成功,還将業務擴展到了智能手機之外。近期,思佳訊就以27.5億美元的價格收購了Silicon Labs的汽車和網絡基礎設施業務。據悉,此次收購涉及的産品線與思佳訊的産品組合具有高度互補性。

除了5G網絡快速普及爲思佳訊帶來快速增長的機遇外,火爆全球的電動汽車轉型也推動了該公司股價的上升。業内人士認爲,此次收購将有助于該公司在新領域,尤其是汽車行業實現連接業務的多元化。這意味着Skyworks将可滿足許多汽車制造商的電子需求,完成交易後思佳訊将處于市場領先地位,每年市場機遇将接近200億美元。

·财報表現優異

日前該公司公布的截至7月2日的第三财季業績表現優異。财報顯示公司實現創紀錄的業績,收入和每股收益同比增長強勁。财報顯示,第三季度公司實現營收11.16億美元,同比增52%,優于預期的11億美元。每股收益2.15美元,同比增72%,優于預期的2.14美元。

(▲數據來源:FXTM富拓、彭博)

思佳訊預計,随着公司在移動和廣泛市場客戶的強大設計方面取得成功,預計公司将繼續保持增長勢頭。公司預計第四季度将實現營收在12.70億美元至13.30億美元之間,非GAAP攤薄每股收益爲2.53美元,收入增長36%。

Skyworks四季度财報将于11月4日公布,目前市場預期,公司将實現營收13億美元,預計每股收益爲2.54美元。對于下一個财年,分析師預計該公司的總營收在56.1億美元至59.6億美元之間。

·機構觀點

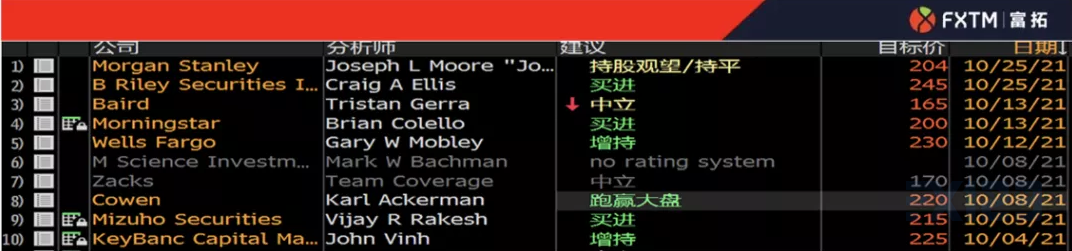

華爾街機構普遍對思佳訊持有樂觀的看法。其中,巴克萊銀行将Skyworks Solutions股票的目标價從185.00美元上調至200.00美元;投行Raymond James将其目标價從175美元上調至205美元,并重申“買入”評級。瑞銀給予其“持有”評級,并将該公司的目标價由165美元上調至181美元。

彭博綜合分析師預計未來12個月目标價:

(▲圖片來源:彭博)

分析師認爲,以2013~2014年經驗來看,當時處于4G轉換期,思佳訊芯片銷量随之大增,現在進入5G時代公司将可複制成功經驗。此外,随着蘋果未來推出更多5G機型,該公司有望繼續受益。

·負面擾動

消息顯示,受持續缺芯影響,蘋果正在熱銷的iPhone13系列,将被迫削減2021年的生産目标,預計iPhone的産量将比計劃少1000萬部。蘋果是思佳訊最重要的合作夥伴,數據顯示2020财年,蘋果占Skyworks收入的56%,随着蘋果削減iPhone 13的生産目标,思佳訊在短期内的營收必将受到一定的影響,這緻使該公司股價近期出現明顯回調。

·技術走勢展望

(▲SKYWORKS SOWTIO W1來源:FXTM富拓MT5平台)

(▲SKYWORKS SOWTIO D1來源:FXTM富拓MT5平台)

除蘋果削減産量對公司股價形成了負面擾動外,近期公司股價跌破了2020年以來所形成的上升趨勢線,這令多頭裹足不前。後期重點關注180美元附近的關鍵阻力,攻克該阻力位後該股多頭才有望重新掌握主動權。

——本文作者:卓強

(FXTM富拓特約分析師)

*版權說明:本文爲FXTM富拓分析師原創,如需轉載,請注明出處!

删除后无法恢复

删除后无法恢复