工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

PS:近期筆者會閱讀霍華德·馬克斯所寫的《周期》這本書,并會總結書中内容及自身體會更新文章,有興趣的朋友可以一起閱讀。注意,文章如果有提到筆者,指的是整理該系列文章并提出自己觀點的人,非譯者也非寫《周期》的作者,若有意見不同之處,歡迎交流。同時文章中涉及的“我”、“作者”均指的是霍華德·馬克斯本人。

導讀:一個國家就是一個經濟體,它的總産出就是所有勞動力的工作小時總數和每小時産出的乘積。因此,一個經濟體的長期産出主要取決于像人口出生率和勞動生産率這樣的基本面因素(但是也取決于社會和環境其他方面的變化)。這些因素相對而言每年的變化很小,我們隻有以每十年爲期觀察它們,才會發現逐漸顯現出的變化。因此,經濟增長率長期而言是相當穩定的。可是,很多因素容易發生變化,導緻經濟增長率每個年度都會變化,甚至即使經濟增長率的年平均水平符合長期趨勢線,經濟增長率水平也會年年出現差異。

經濟周期(過去很多時候,我們也稱經濟周期爲“商業周期”)是企業周期和市場周期的基礎,企業界和市場上的周期性事件主要取決于經濟周期。經濟增長得越快,企業盈利越有可能擴張,股票市場也會随之上漲。

作者的大多數決策都是基于邏輯推理的,推理的依據是考量成本和價值,并且考量風險和潛在收益。作者對經濟的思考不同于學術界的經濟理論研究,不是完全基于理論和數據,而是主要基于常識和經驗。

衡量一個國家經濟産出的主要指标是國内生産總值(GDP),它表示一個經濟體生産的所有商品和服務最終被出售的總價值。國内生産總值大緻等于這個國家的國民工作小時總數乘以每小時産出價值的乘積。[在我的投資生涯早期,流行的指标是國民生産總值(GNP),但是後來這個名詞就不流行了。二者的區别是對本國内的外國生産商所創造的産出的處理方式不同:GDP包括本國内的外國生産商所創造的産出,而GNP不包括,因爲外國生産商不屬于本國國民。]

長期經濟趨勢

很多投資人都關注年度經濟增長率是高還是低,是正增長還是負增長。實際上,他們關注的隻是短期的經濟增長。短期的經濟增長是很重要的,但并不能代表一切。從長期來看,短期經濟增長的重要性會削弱,長期經濟增長會變得越來越重要。

大多數吸引投資人注意的周期,都是圍繞一個長期趨勢或者中心趨勢上下波動的。盡管這些波動從短期來看對企業和市場的影響非常大,但是結果證明,長期而言基本趨勢變化的影響要大得多。因爲圍繞長期趨勢線的上下波動最後會相互抵消(從單一年度來看,市場上漲會迎來一片歡呼聲,而市場下跌會引發人們的沮喪情緒,可是很多年後,我們才會明白短期的漲跌并不重要)。但是長期基本趨勢的變化,将會導緻我們的長期投資業績出現差異。

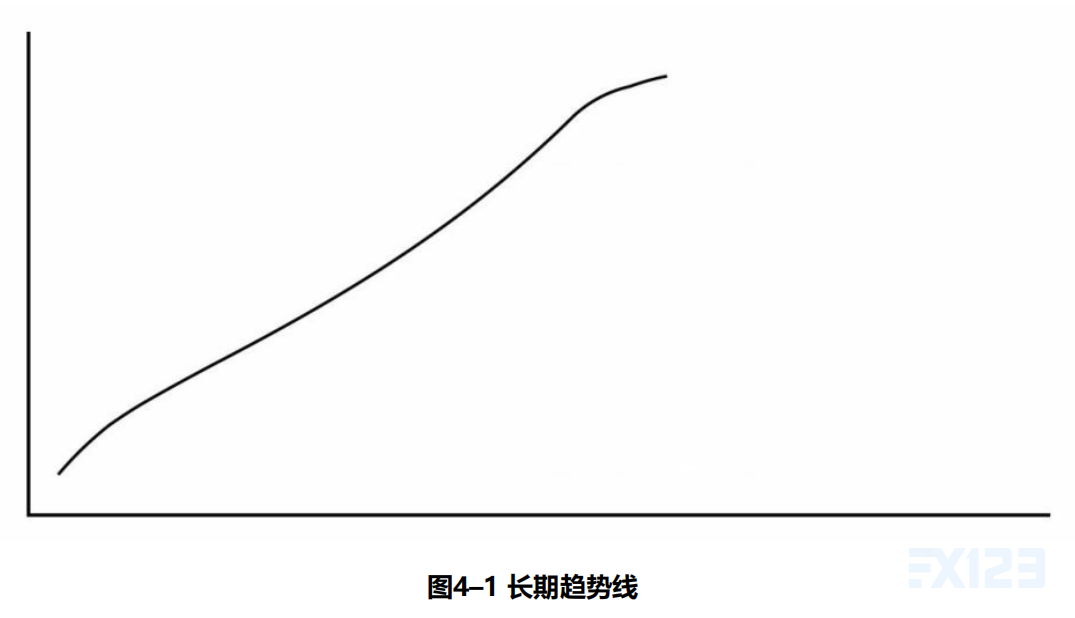

宏觀環境、企業增長、借貸思維模式、投資流行程度、投資人心理學這五大方面的發展變化,形成了一股強勁的動力,近幾十年來一直推動經濟持續增長和股市持續上漲,由此形成了一個向上的長期趨勢,它接近于一條直線(見圖4–1)。

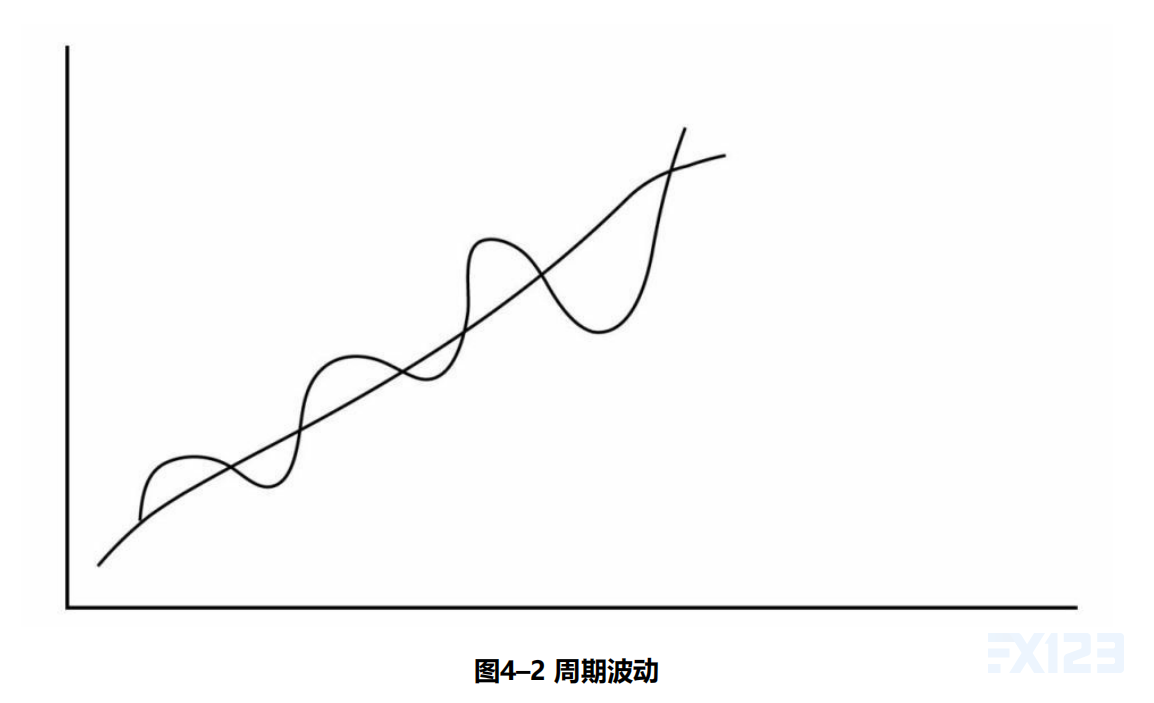

前途是光明的,道路是曲折的。盡管美國經濟和股市的長期趨勢接近于一條向上的直線,但實際走勢絕非一條直線。每隔幾年,市場都會出現一陣短期波動(見圖4–2),使得經濟和股市的走勢偏離長期趨勢。圍繞長期趨勢線的周期波動,導緻經濟和股市走勢經常出現上下振蕩。大多數上下振蕩的幅度相對較小且時間較短,但是1970—1979年,美國發生了經濟滞脹,通貨膨脹率高達16%,其中有兩年美國股市累計下跌接近一半,1979年8月13日出版的那期《商業周刊》的封面用大标題宣稱“股票已死”。

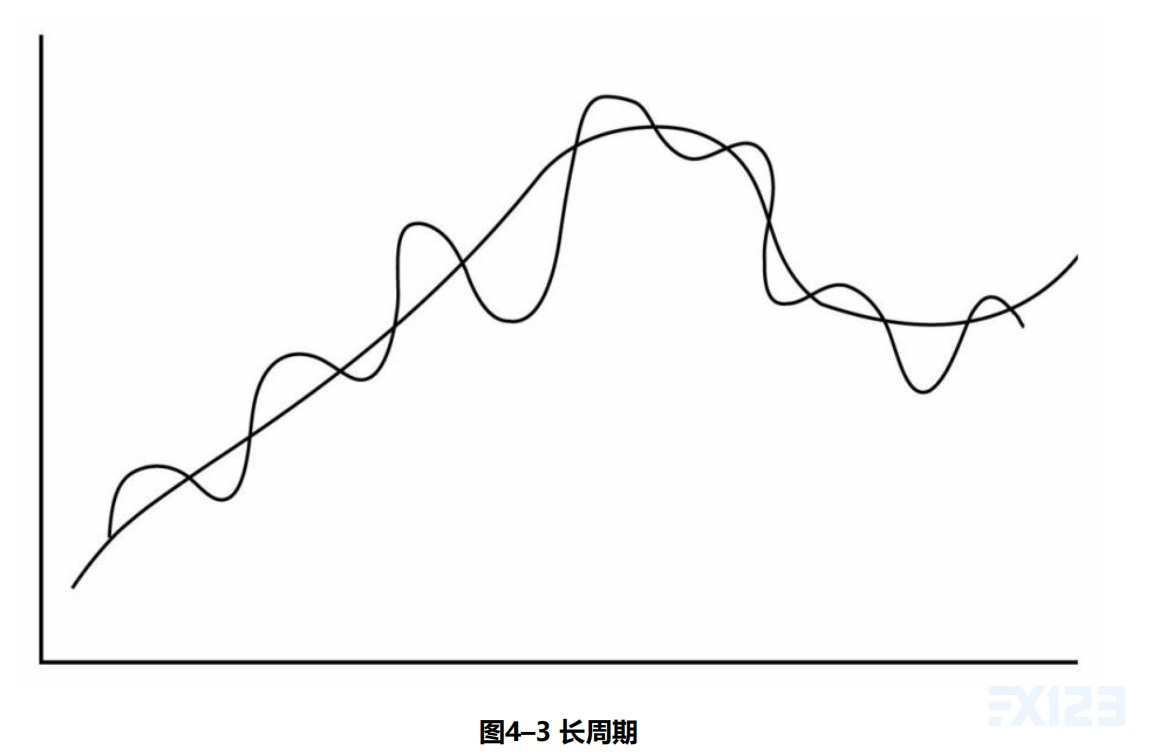

美國股市1975—1999年持續上漲所形成的長期向上的趨勢線,本來應該被看作一個長周期(見圖4–3)中的上行階段的一部分。既然是一個周期,前面有上行階段,那麽後面必然會有下行階段。但是隻有在經曆後再回頭審視的時候,你才能看清楚整個長周期,以及其間上行階段有多長,下行階段又有多長。

一個國家每年經濟産出的主要決定因素之一是工作小時總數。相應能夠支撐工作小時總數增加的最基本因素是人口增長。人口增長意味着,每年會有更多人制造和銷售産品,同時有更多人購買和消費産品,從而進一步鼓勵擴大生産。而擴大生産,相當于創造更多的GDP。人口增長,工作小時總數自然會随之增加,從而推動GDP增長。因此,人口出生率是一個最主要的因素,通常可以讓我們假定經濟會正增長。相反,如果人口收縮,我們想要實現經濟增長,就會面臨很大阻礙。人口增長,短短一年中并不會有很大變化。達到生育年齡的人口數量,短期之内不會有太大變化,他們生育孩子的意願在短期之内也不會有太大變化。這些因素需要經過幾十年甚至更長的時間才會出現較大變化,從而引發未來人口數量的深遠變化。

哪些因素能夠導緻一個國家的出生率發生變化,從而引發未來人口數量的深遠變化?

•國家政策。比如,中國的計劃生育政策,但是最近中國允許生育二孩了。

•經濟狀況。經濟和其他因素一起發揮作用,能夠改變人們的潮一代。

•戰争。第二次世界大戰使戰争期間美國人口出生率大幅降低,但是“二戰”結束之後,人口出生率大幅上升。

•其他社會風氣。比如,現在的美國年輕人普遍推遲結婚成家心理。

另外一個決定GDP的重要因素是每小時勞動産出值,即生産率,更準确的說法是勞動生産率;對于整個國家來說,最準确的說法是全民勞動生産率。勞動生産率變化,是長期GDP增長率變化的基本決定因素。由此第一個推論是,不管人口增長率如何,隻要勞動生産率提高,GDP就會随之加快增長,而如果生産率降低,GDP增長速度就會放緩。第二個推論是,如果生産率的增速提高,GDP的增速就會提高,而如果生産率的增速放緩,GDP的增速就會随之放緩。

生産率的變化,就像出生率的變化一樣,需要經過幾十年時間,才能顯現出效果。生産率提高,主要來自生産過程的進步。工業革命、電力革命、汽車革命、信息革命,都是逐漸發生的,不是一夜之間發生的,也不是幾年之内發生的。每次生産率大飛躍都推動了GDP實現巨大增長,但是盡管如此,曆史上并沒有出現過一個年度GDP大幅增長或者一個年度GDP大幅下滑的情形。生産率的提升速度,往往在很多年中都持續保持穩定。因此,經濟衰退或者經濟複蘇所形成的GDP短期周期性變動,通常不能被歸因于生産率的變化。

很明顯,勞動小時數和每小時勞動産出共同決定了國内生産總值的長期趨勢。但是,什麽因素導緻這兩個因素發生變化?下面是一個清單,它隻列出了部分因素。

人口遷移:如中國城市化進程,如美國移民等。

勞動參與率、失業率、就業者人均工作小時數

野心:獲利的動機和對生活更美好的願望,能夠推動勞動者更加努力的工作

教育:教育質量的變動影響未來人才質量的變化

科技創新:科技創新導緻一批新企業誕生,但是也導緻一批老舊企業的滅亡

自動化:用機器代替人類勞動的能力

全球化

短期經濟周期

決定長期經濟增長趨勢變化的基本因素,一個季度之間或者一年之間的變化極小,那麽我們何必要關注經濟增長的短期變化?爲什麽短期經濟增長還會發生變化偏離其長期趨勢?爲什麽美國經濟不是每年都保持2%的長期平均增速穩定地增長?

這些問題提供了一個很好的機會,讓我可以給大家介紹本書的三大主角:心理、情緒、決策過程。

如果勞動力就業數量以及他們的收入相對保持穩定,那麽我們也許會預期他們的收入被用于消費支出的比例會相對保持穩定。但是事實并非如此,消費水平的波動幅度大大超過了就業和收入水平的波動,這是因爲我們稱之爲“邊際消費傾向”因素的變動,邊際消費傾向是指每增加1美元的收入中會有多少錢被拿去消費,因爲邊際消費傾向會在短期内發生變化,所以消費會獨立于收入發生變化,也就是說,即使收入變化不大,消費也會變化很大。

勞動者拿出更大比例的收入用于消費,可能因爲以下原因:

•報紙的頭版頭條刊登了令人高興的好消息;

•他們相信選舉結果預示着經濟增長會更強勁,收入會更高,稅收會更低;

•消費信貸變得更容易獲得;

•資産升值讓他們覺得自己更加富有;

•本國球隊赢了世界杯。

上述因素中的第四個因素資産升值,讓他們覺得自己更加富有,也被稱爲“财富效應”,因而特别值得我們注意。人們看着賬面上的浮盈,會增加消費欲望,從而影響社會消費水平。但是賬面浮盈無法及時套現,消費支出卻已經增加,一旦賬面由浮盈變爲下跌消費欲望會立馬得到遏制。

短期GDP變化還有另外一個原因,它和存貨有關。企業也許過高地估計了它們的産品在未來某季度或某年度的需求,因此它們大幅度地擴大了生産規模,導緻産量大大超過它們能夠銷售出去的數量。或者它們保持生産規模穩定不變,卻意外碰到需求疲軟。這兩種情況都會造成産量超過銷量,産品賣不出去自然會導緻存貨增加。而存貨積壓過多,反過來會導緻廠商在後續幾個季度或者年度内調低生産規模,直到存貨恢複到它們所期望的合理水平。正是這種方式,存貨增加和存貨減少,經常導緻經濟産出短期上漲或下跌。

以上講的少數幾個案例就可以說明,這些因素能夠導緻一個經濟體在某季度或者某年度的産出總值發生變化,偏離按照人口出生率和生産率水平推算出來的、本來可以達到的長期潛在的産出水平。這種結果表明,這些影響短期經濟增長的因素本質上并不穩定可靠,并不像物理學的力學變量那樣穩定不變。這些影響因素很多是人類行爲的産物,因此它們和人類行爲一樣,無法确定,也無法預測。

對經濟預測這個話題,我的看法是經濟預測對于投資來說基本無用。我的依據是:

•做投資,要達到一般業績水平,即市場上所有投資人的平均業績水平,或者市場基準業績水平,非常容易,買指數基金或者照着指數做投資就行了。

•既然要達到平均業績水平非常容易,真正成功的投資,就必須跑赢其他投資人,跑赢市場平均業績水平。因此,投資成功,很大程度上是一個相對概念,是基于相對業績表現來進行衡量的。

•隻預測到了即将發生的事情,并不足以保證你能獲得卓越的相對業績。這是因爲如果都持有同樣的看法,每個人的看法就都是對的,每個人都采取相同的投資行動,就會獲得相同的投資業績,那麽你也就不可能業績高人一籌了。因此,隻預測正确并不能确保投資成功,你必須比其他投資人預測得更加準确,才能确保你的投資更加成功。

•同樣的道理,你并非一定要完全正确才能獲得投資成功:你隻要錯得比其他投資人更少就行了。

•投資成功并不是來自擁有一個正确的預測,而是來自擁有一個超越大衆的卓越預測。你能夠卓越地預測嗎?大多數經濟預測,都是根據當前水平結合長期趨勢來進行推斷的。

經濟通常不會大幅偏離當前水平和長期趨勢,所以這種推斷出來的預測結果,在大多數情況下都是正确的。但是這種推斷型的預測很簡單,而且是共享的,已經反映在市場給予資産的價格上了,因此并不能爲你帶來卓越的投資業績,甚至即使後來事實證明你的預測是對的。

最具有潛在價值的預測,是那些能夠正确地預測到經濟增長偏離長期趨勢和近期水平的預測。預測者如果做出的預測和大家不一緻——并不是基于當前水平和長期趨勢的簡單推論,而且事實證明他的預測是正确的,那麽結果肯定會出人意料,會讓其他市場參與者大吃一驚。

這裏隻有一個問題:大幅偏離長期趨勢這樣的事,第一不會經常發生,第二人們很難準确地預測到,所以大多數非傳統型預測和非推斷型預測的結果都是不正确的。因此,任何人如果隻是基于這種讓人意外的預測來做投資,往往就可能達不到市場的平均水平。因此我認爲,經濟預測有以下三種可能性:

•大多數經濟預測隻是簡單的推斷。這些簡單的推斷經常是正确的,但是人人都會這樣預測,人人都正确,因此根本沒有價值。

•非傳統預測。預測經濟增長未來一年或兩年會大幅偏離長期趨勢,如果這是正确的,那麽它肯定會非常有價值,但是這種預測往往都不正确。因此大多數偏離長期趨勢的預測都是不正确的,也就沒有價值了。

•預測經濟增長會大幅偏離長期趨勢的極少數預測。結果表明這類預測是正确的,它們自然很有價值。這些人也會因爲眼光獨到而受到大家的膜拜,但是人們很難提前知道,哪個預測會是真正正确且有價值的預測。這是因爲非傳統預測大多數都是不正确的,所以整體來看這類預測的平均成功率很低。非傳統預測總體而言不可能是有價值的。偶爾有幾個預測者,因爲一次令人震驚的正确預測而聲名鵲起,但是這隻是一次例外,回顧他們過去做出的大多數預測,預測結果其實并不準确,也不值得其他人追随。

總體來看,上面所述關于經濟預測的三個可能性都不是非常令人鼓舞。因此,約翰·肯尼斯·加爾布雷斯所說的那句話十分精辟:“我們會看到兩類預測者:一類預測者根本不知道,另一類預測者根本不知道自己不知道。

關于預測筆者認爲經濟預測是有用的,正确的經濟預測能夠确定趨勢的大基調,在正确的經濟預測上如何更加精确的預測才是決定能否跑赢大盤的方法。作者認爲的經濟預測無用可能并不是否認做經濟預測這件事,而是在跑赢大盤上隻做到正确的經濟預測是不夠的。

下面是我相信的關于經濟周期的幾條最重要的基本原則:

•經濟産出是工作小時總數和每小時産出的乘積,因此,一個經濟體的長期增長主要取決于一些基本面因素,比如出生率和生産率增長率(不過也受到其他社會和環境變化的影響)。

•既然經濟潛在的長期增長率會幾十年都保持相對穩定,一個人就會忍不住預期,經濟增長的年度表現也是一年接着一年地保持穩定。但是很多因素很容易發生變化,由此導緻經濟年度增長率發生變化,甚至經濟年度增長率即使平均而言沿着長期趨勢線移動,也會出現年度變化。這些影響因素,也許可以被歸納爲以下兩大類:

(1)内部性因素。年度經濟表現可能受到經濟體内部經濟單位所做決策發生變動的影響。比如,消費者消費更多還是儲蓄更多,企業生産擴張還是收縮,增加存貨(這要求增加産量)還是出售更多存貨(相對于增産增銷而言,這會削減産量)。這些決策經常受到消費者或企業管理者心态的影響。

(2)外部性因素。年度經濟表現也會受到經濟體外部事件的影響。第一,人爲事件,嚴格來說這些不是經濟事件,比如,爆發戰争,或者政府做出決策改變稅率、調整關稅,或者商品價格聯盟調整價格。第二,沒有人類參與的自然事件,比如幹旱、飓風、地

震。

•長期經濟增長從長期來看是穩定的,但是它也随着長周期的波動而出現變化。

•短期經濟增長平均而言遵循長期趨勢,但是每年會圍繞長期趨勢線出現短期上下波動。

•人們非常努力地想要預測經濟增長率的年度變化,然後以此作爲投資決策的依據,獲得潛在投資盈利。平均而言,投資人的預測在大多數時候都接近于真實水平。但是極少有人能夠持續做到預測正确;隻有少數人的預測能夠比其他人做得好得多;隻有少數人能夠正确地預測經濟增長大幅偏離長期趨勢。

2016年6月23日,新聞報道了英國這個公投結果大家普遍都沒有預料到:在公投之前,英鎊和倫敦股市持續走強,就連倫敦的博彩公司所開出的賠率也傾向于英國脫歐公投不會通過。你看,所謂的專業預測也不過如此。脫歐的公投結果,大多數人投票贊成英國脫離歐盟。

英國決定脫歐,可能後果很嚴重,包括經濟上、社會上、政治上,對英國的影響會很大,對歐盟的影響也會很大,對全世界其他國家的影響也很大。對消費者、投資人、企業界人士的心理也會有負面沖擊,從而導緻近期經濟增長放緩。這樣的結果也會增加貿易障礙,降低全球經濟效率。

如果英國脫歐公投是另外一個結果,那麽未來幾年的經濟環境會有相當大的不同,也就是說,英國脫離歐盟,導緻英國的經濟長周期轉變了發展方向。這是非常有可能的。我們隻是不能确定,英國脫離歐盟會如何影響英國的經濟長周期,影響程度有多大,以及對世界其他國家經濟的連鎖影響會如何。

删除后无法恢复

删除后无法恢复