工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

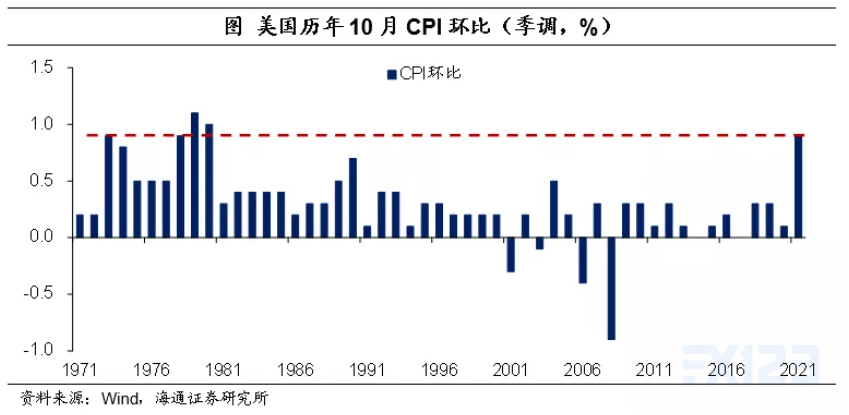

美國通脹超預期。10月美國CPI季調同比爲6.2%,超市場預期,較上一月上行0.8個百分點,爲1990年12月以來新高,已經連續5個月保持在5%以上的高位。10月美國CPI季調環比爲0.9%,也較上一月上行0.5個百分點,遠高于曆史同期平均水平,爲近31年來同期最高水平。

10月核心CPI季調同比爲4.6%,爲1991年9月以來新高,連續5個月保持在4%及以上的高位。其環比上升0.4個百分點至0.6%,遠高于曆史同期平均水平,也爲近31年來同期最高水平。

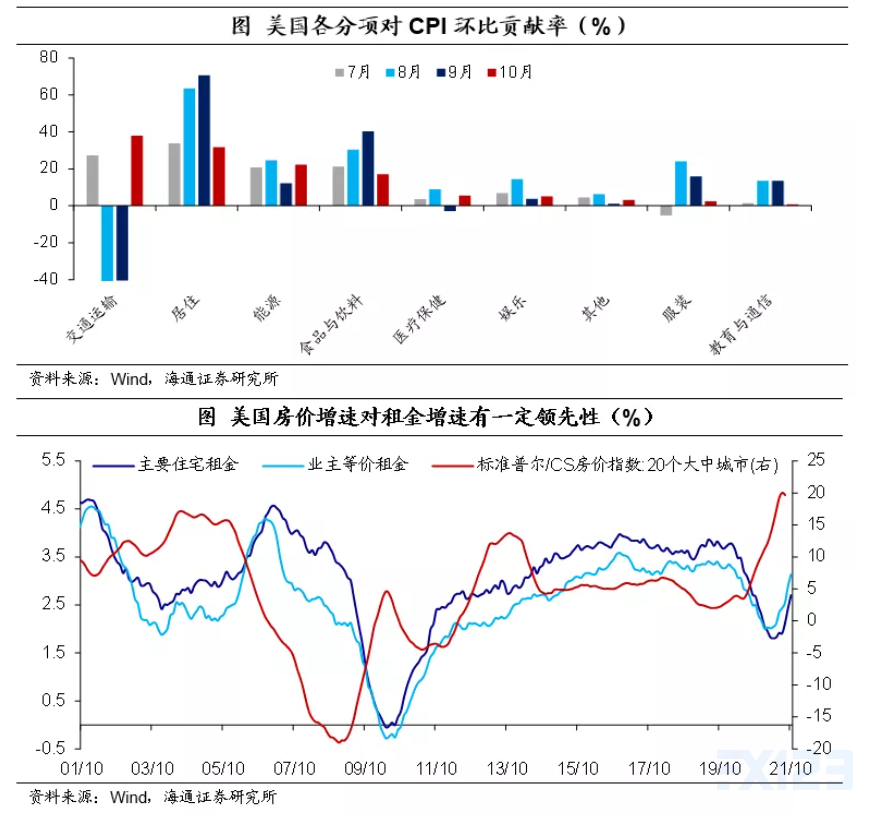

誰在推動通脹?交通運輸是最主要推動力。10月交通運輸價格同比上升至18.7%,爲6月以來首次回升;環比也大幅轉正至2.0%(9月爲-0.8%),對CPI環比增長的貢獻率接近4成,是最主要推動力。這或與汽車産業鏈仍緊張有關,例如,10月二手車和卡車價格環比大幅轉正至2.5%(9月爲-0.7%),10月汽車租賃價格環比也大幅轉正至3.1%(9月爲-2.9%)等。

居住的推力僅次于交通運輸。10月居住類價格同比上升至4.5%,爲2001年2月以來新高;其環比上升至0.7%,爲2005年10月以來新高,對CPI環比增長的貢獻率也超過3成。其中,主要住宅租金和業主等價租金(業主自住房隐含租金)環比均保持在0.4%的曆史高位,且二者占CPI的權重超過3成。考慮到房價上漲對租金上漲有一定的領先性,租金上漲或繼續推動通脹上行。

此外,能源價格上升也是主要推手。10月能源價格同比上升至30.0%,環比大幅走闊至2.9%(9月爲0.6%),爲3月以來新高,對CPI環比增長的貢獻率超過20%。

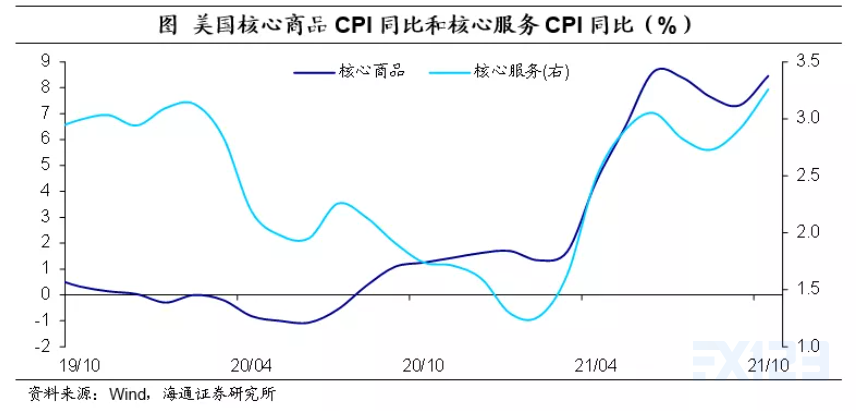

服務持續上升,商品再回升。10月服務通脹上行至3.6%,爲2008年9月以來新高,核心服務通脹連續3個月上升至3.3%;而服務通脹環比也上行至0.6%,核心服務通脹環比繼續走闊至0.5%。這主要與美國疫情大幅緩解後,服務消費繼續修複有關。

10月商品通脹繼續上行至10.6%,核心商品通脹也回升至8.5%,爲6月以來首次。其中,無論是耐用品還是非耐用品環比均大幅回升。這或與近期美國供應鏈仍緊張,疊加節假日來臨,商品需求有所擴張有關。從環比角度來看也是如此,10月核心商品通脹也大幅回升至1.0%。

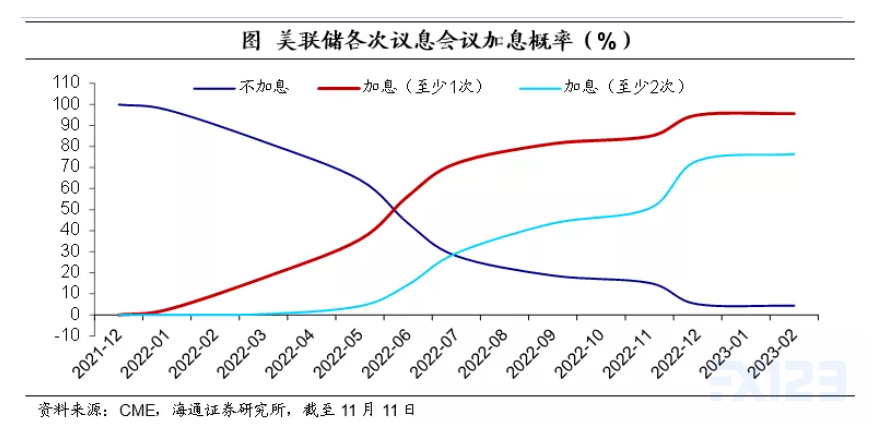

後續通脹或難以降溫,市場加息預期仍高。考慮到美國當前供應鏈仍緊張;美國非農供需扭曲仍存以及美國房價上漲對租金的帶動效應,我們認爲美國通脹或難降溫。例如,截至11月9日,美聯儲的美國10年期通脹預期再度上行至2.63%。根據克利夫蘭聯儲官網公布的數據顯示,截至10月,美國CPI同比中值爲3.1%,連續7個月上行;而16%截尾平均CPI同比爲4.1%,連續9個月上行,爲1990年以來新高。根據CME“美聯儲觀察”顯示,截至11月11日,美聯儲在明年7月加息的概率仍然超過7成,明年12月加息的概率超過9成(每次25BP)。

删除后无法恢复

删除后无法恢复