工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

2021年12月15日,愛奇藝會員漲價了。

黃金VIP普通包月會員由25元提至30元,漲價20%;

連續包月由19元提至22元,漲幅16%;

普通季卡會員由68元提至78元,漲幅15%。

通常來說,核心産品漲價,會被認爲是利好。因爲産品價格上升,盈利上市,股價自然上升。比如近期茅台一直有漲價預期,所以股價在年尾也逆勢拉了一小波。

但愛奇藝會員漲價,就是不折不扣地犯病了。

爲什麽茅台漲價是利好呢?理由很簡單,因爲至少在現在茅台産量的數量級上,你産多少就能賣多少。二手渠道淘換的茅台比原價溢價50%非常常見。

說白了,如果銷量有足夠的保證,那麽漲價毫無問題。

(▲圖片來源:網絡)

可愛奇藝不是這樣的。

最新财報顯示,愛奇藝2021年9月共有付費用戶1.03億人,去年9月1.048億,前年同期是1.058億,逐年遞減。

我們知道,經濟學的基礎就是供求關系決定價格。一個已經開始有些賣不動的東西居然還敢漲價,亞當斯密的棺材闆都要壓不住了。

另外,所有人都知道長視頻平台的業務最近難做。

遊戲、圖文、短視頻、直播,現在能搶用戶流量的東西太多太多,長視頻平台在流量搶奪站中實在沒有優勢。

這也意味着,愛奇藝長視頻會員的價格彈性可能不小,漲價對于銷量很可能有明顯影響。而愛奇藝此舉,和自掘墳墓,恐怕也沒有太大區别。

那,愛奇藝爲何要和自己過不去呢?

最直接的原因,還是缺錢。

三季度财報顯示,愛奇藝虧損17.34億元,遠高于去年同期的11.76億元。如果從2015年起算,愛奇藝已經累計虧損超過385億元。

(▲數據來源:FXTM富拓、彭博)

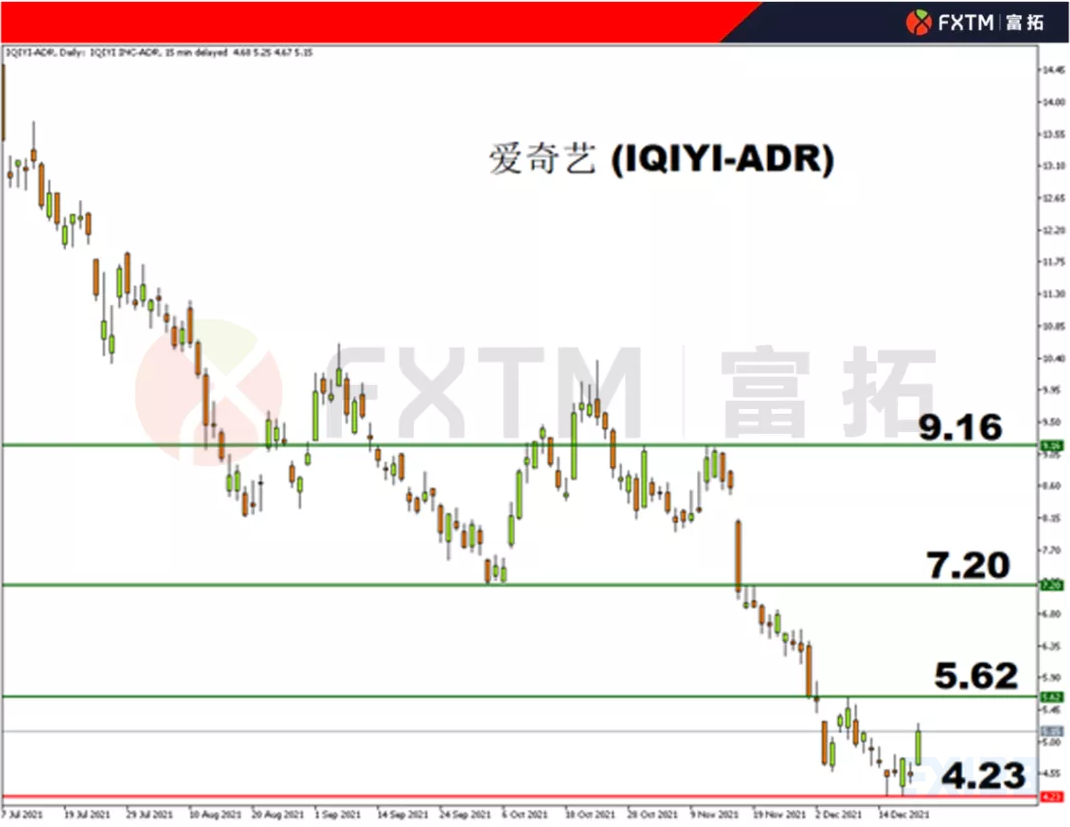

而愛奇藝的股價相較于2018年5月的高點,已跌去約90%。

(▲愛奇藝D1來源:FXTM富拓股票賬戶)

爲了控制虧損,愛奇藝正在努力控制成本。

12月初,愛奇藝進行了一輪史上最大規模的裁員。

中層(總監級别)管理者、高薪員工、司齡較長的員工成爲裁員的重災區。沒過試用期的員工幾乎全部被辭退。

而以花錢爲主的部門比如市場、投放、渠道合作等裁員比例達到50%左右。愛奇藝研究院、愛奇藝遊戲中心幾乎全員被裁。

基本上,愛奇藝給自己做了一個全面瘦身,未來将更加聚焦在長視頻領域。

但對于一個主營業務都不穩定的公司而言,光節流隻能延緩死亡,并不能從根本上改變局面。

對于愛奇藝而言,起死回生的重點,仍然在如何開源。

(▲圖片來源:網絡)

營收層面,會員服務還算穩定。但是超前點播、VVIP等現金奶牛已被監管層關注。這兩個令人發指的丢人現眼的營收渠道,算是徹底被封禁了。

我一貫是反對監管層過多幹預企業運營的。但這次我舉雙腳支持廣電總局。超前點播,實在是太丢人了。

前兩年,愛奇藝憑借《青春有你》等選秀類節目賺了個盆滿缽滿。這類節目平均能吸引6.4個品牌植入,節目價值高于市場均值1.3倍。

可以說,前兩年大火的選秀類節目,可能是中國有史以來最賺錢的綜藝,也是愛奇藝最爲重要的搖錢樹。

可好景不長,2021年5月,新華社公開對此類綜藝做出批評。9月,廣電總局明确禁播偶像養成類節目。愛奇藝的營收渠道再度遭遇重擊。

另外,國家統計局的數據顯示,中國社會消費品零售總額同比增長2.5%,前值爲8.5%,增速迅速放緩。

這意味着,廣告商的家裏家也沒餘糧,廣告增速放緩恐怕已成未來一段時間的必然。

超前點播被禁、廣告營收下滑、會員數量緩慢下滑,愛奇藝想要解決營收困境,唯有飲鸩止渴一途了。

(▲圖片來源:網絡)

當然,慘的并不隻是愛奇藝一家,所有長視頻領域的玩家,日子都不太好過。。

2021财年,阿裏大文娛運營虧損103.2億元。騰訊未公布騰訊視頻的盈虧情況,但重磅投入的《掃黑風暴》、《你是我的榮耀》也隻爲騰訊視頻新增了400萬新增用戶。

可問題在于,優酷可以背靠幹爹阿裏、騰訊視頻更是有一個偉岸的親爹。你愛奇藝可是獨立上市的。

目前,愛奇藝在國内長視頻領域的競争中并沒有什麽獨特優勢。愛奇藝、優酷、騰訊,除了投資方和圖标不一樣,具體到産品本身,實在缺乏區分度。

你有的,我都有;可是我有爹,你沒有。

論到足夠特别的行業護城河,正在愛優騰之後虎視眈眈的芒果TV和B站都更有想象空間。

行業整體不景氣、高度依賴的現金奶牛被監管管死、自己在行業中也缺乏獨特的競争優勢、又沒有親爹幹爹的大腿可抱,愛奇藝最近的日子實在是不好過。

爲生存計,愛奇藝唯有飲鸩止渴,在自身沒有足夠競争力的情況下瘋狂裁員,在會員數下降的大趨勢下逆勢提價。

而愛奇藝如果在短期内無法複制像奈飛那樣通過制作優質内容形成正反饋的營收機制,那麽愛奇藝近期的瘋狂操作,恐怕隻能加速自身的滅亡。

*版權說明:本文爲FXTM富拓分析師原創,如需轉載,請注明出處!

删除后无法恢复

删除后无法恢复