工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

氣候洞察

拐點之後:氣候挑戰将如何改變全球經濟

惠靈頓中央宏觀團隊認爲,氣候變化是一個新興的大趨勢,将重塑全球經濟,我們将在2022年和未來許多年從各種角度進行研究。最近的頭條新聞——從中國和德國的緻命洪水到美國曆史性的野火和飓風——正在爲這一趨勢增添動力。

從政策的角度來看,世界各地的政治領導人和社會已經下定決心:現在是開始漫長而複雜的經濟脫碳過程的時候了。雖然這一點很清楚,但我們認爲這個宏觀拐點的重要性被低估了,它将導緻基礎設施支出、監管和地緣政治動态的巨大變化。我們還需要幾十年才能知道脫碳的最終目标是否能夠實現,但與此同時,投資者應該預期氣候變化将對經濟增長、資本成本和廣泛領域的表現産生更大、更實質性的影響的公司和行業。

在本說明中,我們概述了我們的團隊與惠靈頓氣候研究團隊密切合作開展的一項聯合研究項目的結論,該項目旨在探讨重塑世界經濟框架以實現低碳未來的全球、區域和地緣政治影響。

經濟混亂之路

縱觀我們的覆蓋領域,随着應對氣候變化的努力不斷加強,我們看到了導緻經濟中斷的三大驅動因素:

1.消費

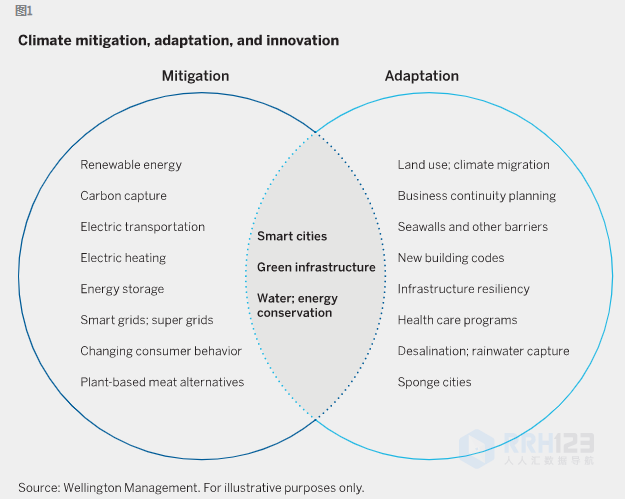

對氣候變化的經濟反應将需要所有國家的公共和私營部門的支出。公共基礎設施支出将發生變化并加速,有可能将總體投資支出提高GDP的1%至2%。政府支出和激勵措施的增加,以及消費者偏好的變化,反過來會刺激私營部門在創新和新技術方面的支出增加。圖1突出顯示了側重于減輕氣候變化影響和适應無法避免的影響的特定支出領域。

2.綠色金融與監管

金融正在發生變化,随着時間的推移,所有金融都将是綠色的。資本成本将根據公司在碳譜上的地位而增加或減少。碳市場将是可直接投資的,并且是一個重要的新金融市場,其價格将對許多公司的未來結果産生重大影響。

我們已經在公司和項目層面看到了對資本獲取的影響,而且這些趨勢隻會愈演愈烈。歐洲和中國正以最快的速度朝着這個方向發展,但這在美國也将是一個重要因素——尤其是在州和地方層面,那裏已經啓動了許多旨在促進綠色金融體系作用的舉措(即,提高綠色投資的回報,降低污染投資的回報,增加投資者/消費者對綠色選擇的偏好)。

3.地緣政治因素

氣候變化将引發全球資源沖突和移民,同時破壞國家和地區的穩定,特别是在許多新興市場和地緣政治熱點所在的赤道及附近地區。随着時間的推移,國家安全叙述和氣候政策叙述将變得更加交織在一起,并産生各種宏觀和市場影響。例如,日益嚴重的資源稀缺将不可避免地引發沖突并增加國防開支。另一方面,圖1中強調的氣候變化适應性解決方案可能有助于防止大規模氣候遷移和随之而來的政治壓力。

對我們區域觀點的簡要調查

美國、歐洲和中國的政策勢頭強勁。但當然,具體承諾、政策舉措和潛在結果各不相同。

美國——氣候變化是拜登政府的首要任務,其目标包括到2050年實現淨零碳排放,到2035年實現無碳電力部門。實現這些目标的手段将包括增加對可持續和環保基礎設施的投資(這裏讨論的更廣泛的美國基礎設施複興的一部分),以及更嚴格的環境法規。包括氣候相關舉措在内的基礎設施提案可能會在未來幾年将經濟增長提振50至75個基點,從而給利率帶來一些上行壓力。也有風險。例如,這些計劃标志着聯邦支出的又一次增加,這可能會導緻通脹上升。

歐洲——歐盟(EU)與其他國家一道承諾到2050年實現淨零碳排放,但并沒有就此止步,它宣布它還将更積極地預先減少排放——到2030年将排放量從1990年的水平減少55%。歐盟領導人同意2021-2027年的新預算框架和下一代歐盟一攬子計劃,承諾将30%的支出集中在氣候相關項目上。至少目前,這些承諾得到了選民的強烈支持。歐洲還将大幅提高碳價格/稅收,重塑經濟激勵措施并引發碳密集型資本支出和支出的大幅下降,同時推動清潔支出。

中國——中國宣布了到2060年實現零淨排放的目标,并将其排放峰值日期提前到2030年之前。峰值排放承諾并不令人意外,因爲脫碳率已經達到或高于經濟增長率。然而,淨零碳承諾将需要對整個經濟結構進行徹底改革。中國政府計劃通過調整國家能源結構和提高能源效率來應對這一挑戰;制定碳價格,發展綠色金融體系;通過環境可持續經濟活動框架;并投資于緩解、适應和創新解決方案。

關于其他新興市場的一些想法

不同新興市場的能源組合存在很大差異,其中一些可以廣泛使用可再生能源,而另一些則别無選擇,隻能燃燒石油和煤炭。這些和其他情況将決定這些國家在應對氣候變化方面面臨的選擇和限制。世界銀行等多邊機構已經在處理主權債務重組、贈款和其他類型的補貼貸款時考慮氣候問題。國際合作對于幫助激勵各國采取有時在金錢和機會成本方面可能非常昂貴的行動至關重要。

顯然,鑒于新興市場的地理位置、資本存量、人口的内部分布以及占主導地位的經濟活動類型,新興市場通常比發達市場更脆弱。這不太可能激勵緩解支出,但可能會顯着增加對(并回歸)适應支出的需求。

經濟大圖

未來幾年,在支出和監管方面對氣候變化的反應将以投資者無法忽視的方式極大地改變經濟和市場結果。在全球範圍内,我們預計未來十年對GDP和就業的影響将是積極的,主要是資本支出的增加。從長遠來看,我們将爲更高的能源價格做好準備,以抑制能源密集型資本支出和消費。

我們所描述的支出持續增長将産生強大的乘數效應,提升全球經濟中的投資和收入。與氣候相關的地緣政治動蕩将進一步給各個地區的大國競争帶來壓力。最後,即使世界在脫碳方面取得進展,所需的基礎設施重建最初(可能在第一個十年内)将推動對石油的需求更高-以及随之而來的通貨膨脹。長期而言,能源/碳價格上漲也将對通脹産生持續、直接的影響。這應該會導緻更高的實際利率和名義利率。

删除后无法恢复

删除后无法恢复