工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

書接上文:歐洲及美國對俄羅斯的制裁,主要輸出了幾個關鍵行業:飛機和設備行業、北溪2号天然氣(天然氣、能源行業)、高科技行業(半導體、電信、傳感器、導航、航天航空等高科技産品)、金融行業。

上一節我們主要談到了制造業篇,本篇主要分析對貿易及能源方面的影響

首先能源方面

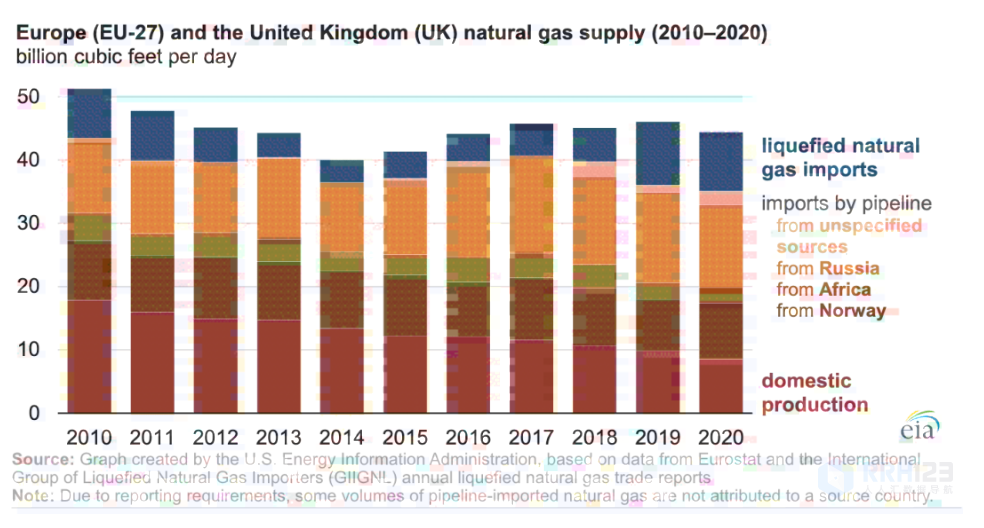

據美國能源信息署的數據,2020 年通過管道和液化天然氣 (LNG) 進口的天然氣占歐盟 (EU-27) 和英國天然氣供應的 80% 以上,高于10年前的 65%。2020年,通過管道進口到該地區的天然氣占所有天然氣進口量的74%,液化天然氣占總進口量的26%。

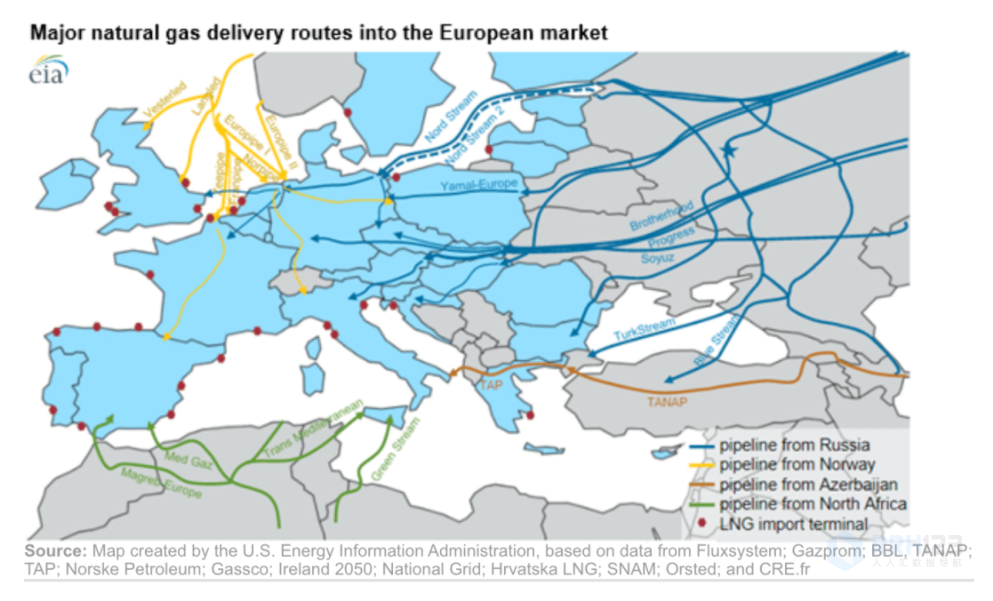

歐盟和英國的天然氣管道進口來自俄羅斯、挪威、北非和阿塞拜疆。源自俄羅斯(該地區最大的供應商)的管道進口量從 2010 年的每天約 11Bcf/d(110億立方英尺) 增長到 2020 年的超過 13 Bcf/d(由于 COVID-19 相關影響,這一年的消耗量較低)。2010 年至 2020 年間從挪威的進口平均約爲 9 Bcf/d。

2月24日,普京宣稱在頓巴斯地區進行特别軍事行動。受此影響,天然氣盤中迅速飙升,被視爲“歐洲天然氣價格風向标”的荷蘭TTF天然氣期貨價格較前一個交易日暴漲19.29%,漲幅甚至一度超過35%,如下圖圖所示。

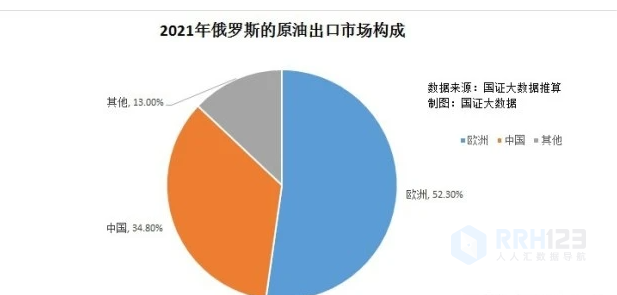

除了天然氣,俄羅斯是世界上最大的石油生産國之一,2021年,全球石油産量爲44.5億噸,其中俄羅斯石油産量5.34億噸,占當年全球石油産量的12%,僅次于美國,位居世界第二。2021年,全球石油出口約6.6億噸,其中,俄羅斯石油出口爲2.3億噸,在全球石油出口總量中占34.9%。

據Kpler監測數據,2021年俄羅斯的石油供應占據了歐洲石油進口總量中的29%。其中,荷蘭、意大利和土耳其對俄羅斯石油的需求分别占其進口總額的35%、24%和42%。

總體來看歐洲石油需求量大約在6.5億噸,自産石油約2.4億噸。進口需求4.1億噸, 石油進口依賴度約63%,其中來自于俄羅斯的進口約1.2億噸,占進口量的29%,對俄羅斯石油依賴度約爲18%

烏克蘭則是俄羅斯石油流入東歐和歐盟邊緣國家的關鍵通道,通過烏克蘭,俄羅斯的石油運往斯洛伐克、匈牙利和捷克共和國。數據顯示,2021年,經烏克蘭向歐盟出口的俄羅斯原油轉運量爲1190萬噸,向白俄羅斯出口的石油轉運量爲80萬噸左右。若俄羅斯原油出口受阻,全球石油供需料将失衡。

所以歐盟制裁俄羅斯,并關閉北溪2号,顯然是傷敵一千自損八百的舉措

那麽歐美對俄羅斯經濟制裁後俄羅斯石油天然氣出口受阻必然會導緻石油天然氣價格上升,我國的相關概念股也會有望受益,可以關注關注長春燃氣、中國石油、洲際油氣、淮油股份、山東墨龍及天富能源。

同時除去石油天然氣本身價格外,對光伏等新能源的需求也會大幅上升,據外媒報道,2月28日德國氣候部門提出新的立法草案,拟将100%實現可再生能源發電的目标提前至2035年,較此前目标提前15 年。爲完成此目标,該部門還提出2035年前可再生能源裝機規劃,由各部委投票表決。其中光伏新增裝機從2022年的7GW逐步增加到2028年的20GW,而後保持該水平直至2035 年。據此計算,2021-2025年德國裝機CAGR 将達到32%。推薦個股:1)盈利改善的一體化企業(隆基股份、晶澳科技、天合光能、晶科能源)及逆變器(陽光電源、錦浪科技、固德威、禾邁股份等);2)供需緊張盈利維持高位的膠膜(福斯特、海優新材)及矽料(通威股份、大全能源等);3)盈利短期底部中期改善的玻璃(福萊特、信義光能)及跟蹤支架(中信博);4)其他細分環節優質龍頭正泰電器、晶盛機電、捷佳偉創、林洋能源、中來股份、愛旭股份等

同時風電、氫能源個股也需要關注:如中天科技、恒潤股份,振江股份、東方電纜、新風光、天能重工、新強聯、泰勝風能等

删除后无法恢复

删除后无法恢复