工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

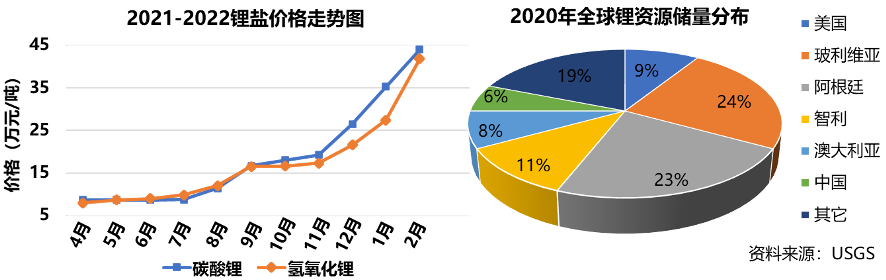

過去一年,锂電上遊材料碳酸锂和氫氧化锂的價格漲了6倍多。上遊材料資源的先天不足,制約了基于锂電池的新能源行業的可持續發展,未來需要新的儲能技術來緩解锂鹽材料的供應壓力。鈉離子電池不僅原材料成本低、來源豐富,在快充性能、高低溫性能和安全性等方面均優于锂離子電池,且其生産可沿用锂離子電池的産線設備,轉換成本低,頗具商業化潛力。2021年7月,甯德時代發布了第一代鈉離子電池,吹響了其産業化的号角。在此背景下,本文系統介紹鈉離子電池技術和産業現狀,探讨其産業技術路線和發展趨勢,爲相關投資提供參考。

01、發展背景

在“雙碳”的大背景下,全球新能源汽車的銷量近幾年來呈爆發式增長,且未來幾年仍有數倍的增長空間;另一方面,爲了讓光伏、風能等新能源得到更好的利用,儲能行業風口正盛。新能源汽車和儲能兩個萬億市場空間的行業展現了對二次電池的巨大需求。然而,全球锂礦資源貧瘠且分布不均,緻使上遊锂礦供不應求,锂鹽原材料的價格近一年來連續大幅度上漲;更爲嚴峻的是,锂電常用的钴在地殼中含量更低,目前已經面臨着供應壓力。雖然我國是锂電的制造大國,但我國锂鹽上遊原材料(鹽湖或礦石)70%依賴進口。這主要有兩個原因:一方面我國锂資源儲量先天不足,2020年全球锂資源儲量約8600萬噸,其中僅有6%分布在中國,以玻利維亞和智利爲代表的南美洲占了總儲量的67%;另一方面,我國锂資源主要分爲鹵水型和礦石型,其中鹵水型占比85%,而礦石型占比15%,高海拔的自然環境和“低锂富鎂”的資源現狀也給我國開發锂資源增加了難度。

锂電上遊材料資源的先天不足制約了基于锂電池的新能源行業的可持續發展,未來需要發展新的儲能方式來緩解锂鹽材料的供應壓力。因此近幾年來,諸如液流電池、鋅離子電池、鈉離子電池和儲氫等新的儲能技術紛紛被提出,其中鈉離子電池由于諸多優勢而受到學術界和業界的密切關注。鈉離子電池不僅原材料成本低、來源豐富,在快充性能、高低溫性能和安全性等方面均優于锂離子電池,且鈉離子電池的生産可以沿用锂離子電池的産線設備,轉換成本低。鈉離子電池擁有諸多優勢,爲什麽沒有比锂離子電池更早發展起來呢?下面簡要介紹鈉電發展的曆史背景。

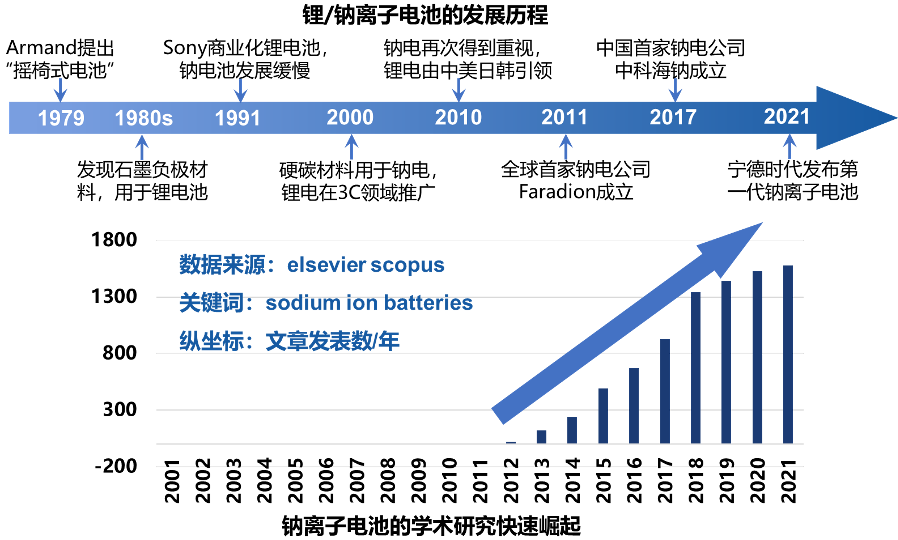

鈉離子電池的研究起源于1979年法國Armand提出的“搖椅式電池”,與锂離子電池的研究同時期起步。然而在80年代末期,石墨基負極材料的應用讓锂電的高容量和電化學活性表現出來,鈉電的性能卻表現較差,因此科研人員的注意力迅速聚焦在锂離子電池上。锂離子電池在幾年内飛速發展,Sony公司在1991年率先實現了锂離子電池的商業化,較高的能量密度和較長的循環壽命也使其在消費電子領域的應用迅速推廣,相應的産業鏈也在後續十多年後逐步完善。相比而言,鈉離子電池由于沒有适合的負極材料,其發展在随後的十幾年中非常緩慢,甚至一度接近真空。直到2000年,科研人員找到硬碳這種适合鈉離子電池的負極材料,才使得鈉離子電池的發展迎來了轉折。尤其是在2010年後,鈉離子電池的研究成果迎來了井噴式增長,産業化進程也不斷被推進。全球第一家鈉離子電池公司Faradion成立于2011年,沿用了锂離子電池常用的非水系電解質。随後全球多家鈉離子電池初創公司紛紛成立,也采用非水系電解質,包括法國的Tiama,中國的中科海鈉和瑞典的Altris AB,但是技術路線各異;而美國的Natron Energy則采用水系電解質,安全性更高。當下鈉離子電池行業處于發展初期,面對新能源行業不同的應用場景,群雄逐鹿對于鈉離子電池商業化有促進意義。近年來,锂離子電池産業巨頭也開始紛紛布局鈉離子電池技術。2021年7月,甯德時代發布了第一代鈉離子電池,吹響了鈉離子電池産業化的号角。未來随着電池性能不斷被優化,産業鏈逐步完善,鈉離子電池大規模走進新能源應用也指日可待。

02、現狀和趨勢

1. 鈉電優勢

1.1 資源優勢

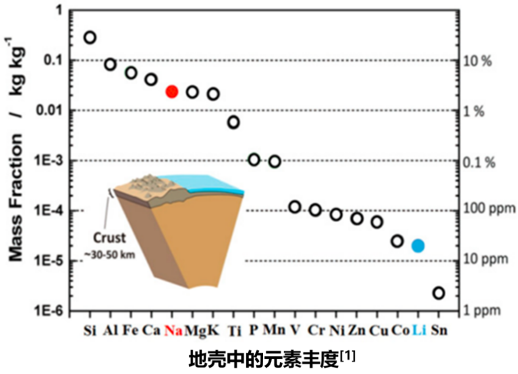

鈉作爲地殼中第五豐富的元素,其地殼豐度爲2.64%,是锂資源儲量的440倍;且鈉礦在全球範圍内分布均勻、提煉簡單,其價格也比锂礦價格便宜幾十倍。

1.2 成本優勢

産線投入

鈉離子電池的結構與锂離子電池的結構相似,工藝路線相通,因此能兼容現有锂離子電池現有的生産設備,轉換成本低,這對于産業方推動鈉電産業化有積極作用,對比其它的儲能技術有較大優勢。

電芯成本

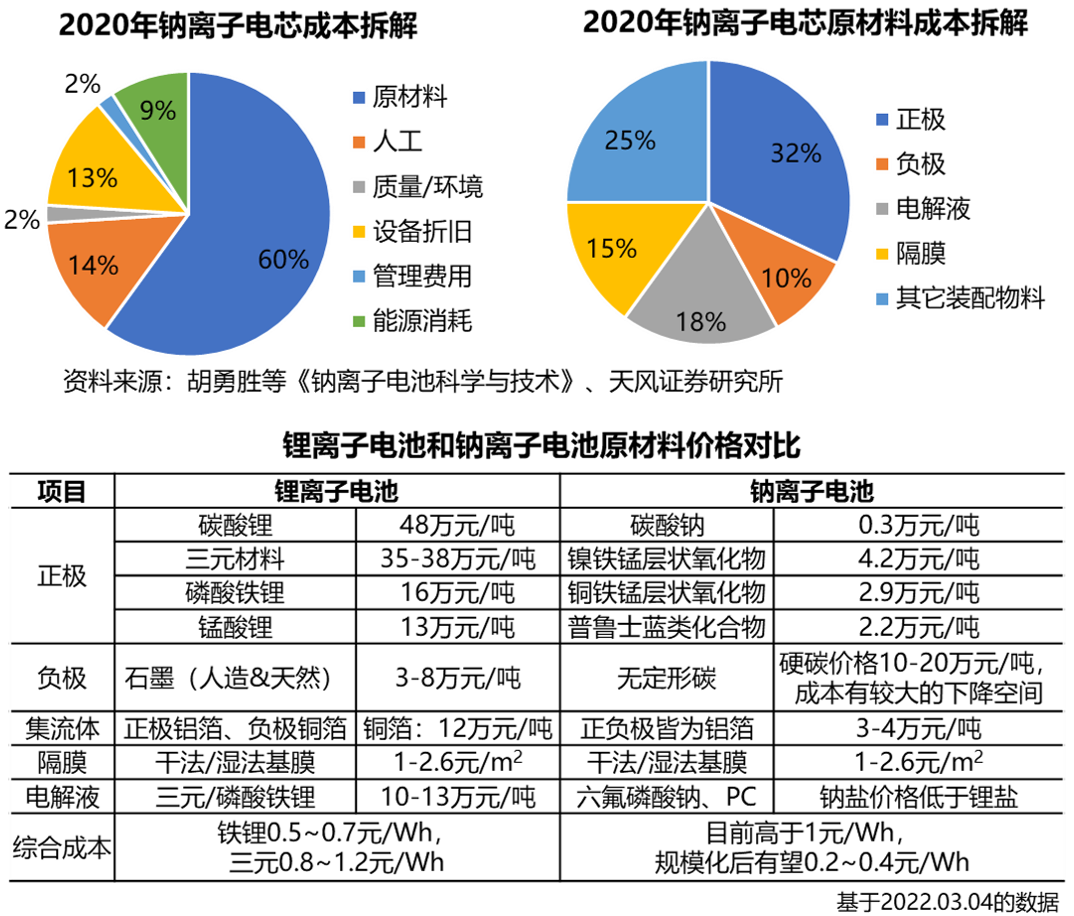

電芯成本結構主要包含原材料、人工制造、設備折舊、能源消耗、環境和管理費用等,其中原材料成本占電芯成本的60%左右;原材料又可以進一步拆分成正極、負極材料(包括導電劑、黏結劑和鋁箔)、電解液、隔膜和其它裝配部件,鈉離子電池各原材料的成本占比如下圖所示。據測算,正極分别爲銅鐵錳層狀氧化物、普魯士白類和鎳鐵錳層狀氧化物時的BOM成本分别爲0.26元/Wh、0.29元/Wh和0.31元/Wh,比磷酸鐵锂(0.5-0.7元/Wh)和三元锂電(0.8-1.2元/Wh)的成本有較大的降低。

1.3 性能優勢

倍率性能好:Na+在極性溶劑中較低的溶劑化能和較低的擴散活化能,以及在電解液中較高的遷移率使鈉離子電池倍率性能好,快充具備優勢。目前量産的三元锂電池即使是在直流快充的加持下,将電量從20%充至80%通常需要30分鍾的時間,磷酸鐵锂需要45分鍾左右,而鈉離子電池隻需要15分鍾的時間。

高低溫性能好:根據公開的一些測試結果,鈉離子電池可以在-40℃到80℃的溫度區間正常工作,-20℃的環境下容量保持率接近90%,高低溫性能優于其它二次電池。

安全性好:鈉離子電池的内阻比锂離子電池大,在短路的情況下瞬時發熱量少,溫升較低,具備更高的安全性。另外,鈉離子電池可以在完全放電的狀态下儲存和運輸,降低了其中的成本和安全問題。[2]

2. 鈉電應用

2.1 市場定位

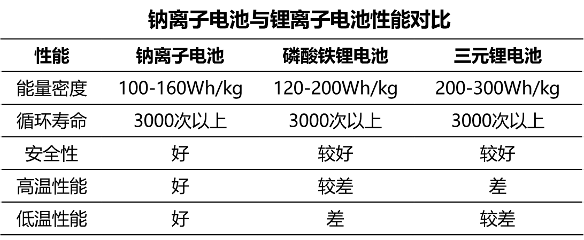

鈉離子電池的市場定位取決于鈉離子電池在能量密度、循環壽命、高低溫特性和安全性等方面的表現,其中尤爲關鍵的兩個指标是能量密度和循環壽命。在能量密度方面,鈉離子電池的電芯能量密度爲100-160Wh/kg,與磷酸鐵锂電池的120-200Wh/kg的能量密度較爲接近;而當前量産的三元锂電池的電芯能量密度普遍在200Wh/kg以上,高鎳體系甚至超過250Wh/kg,對于鈉電池的領先優勢比較顯著。鈉離子電池的能量密度較锂離子電池能量密度低,這很大程度上是由元素的物理性質決定的。一方面,Na原子序數大,離子半徑(1.02Å)比Li離子半徑(0.76Å)大,較大的離子半徑使得電池中的嵌入式反應更加困難,因此鈉離子電池容量會偏低一些;另一方面,Na的标準電勢(-2.71V)比Li的标準電勢(-3.04V)高,理論上鈉離子電池的能量密度比锂離子電池的能量密度低。在循環壽命方面,甯德時代發布的第一代鈉離子電池約3000次,與三元锂離子電池相當。因此,僅從能量密度和循環壽命考慮,鈉電池有望首先替代鉛酸和磷酸鐵锂電池主打的中低速(A00級)動力汽車、電動兩輪車、儲能電站和家用儲能産品等市場,但較難應用于電動汽車和消費電子等領域,在這兩大領域锂電仍将是主流選擇。

2.2 市場空間

2019年鉛酸和磷酸鐵锂電池主打的中低速(A00級)動力汽車、電動兩輪車、儲能這三類市場裝機量分别爲4.6、28和14GWh,根據公開資料及光大證券研究所的資料測算,預計到2025年這三種場景下的電池裝機量分别31、39和180GWh,對應2025年鈉離子電池潛在市場空間爲 250GWh,折算到電池級碳酸鈉的需求約爲72萬噸。屆時若鈉離子電池按照0.3-0.4元/Wh的成本單價計算,預計2025年的市場空間将達到750-1000億元。

3. 原理與結構

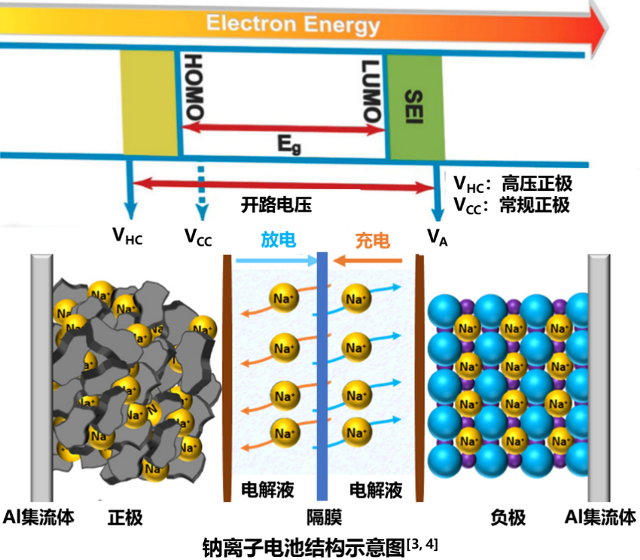

在元素周期表中,鈉(Na)元素和锂(Li)元素同屬第ⅠA族堿金屬元素,化學性質相似,理論上都可以作爲二次電池的金屬離子載體。就電池結構而言,鈉離子電池與锂離子電池相同,包括正極、負極、隔膜、電解液和集流體等;工作原理也與锂離子電池相似,鈉離子電池的充放電過程就是鈉離子的嵌入和脫嵌過程。當對電池進行充電時,電池的高電位正極(相對Na+/Na約3.0V)上發生鈉離子的脫嵌反應,随後自由鈉離子經過電解液和隔膜運動到電位較低的負極(相對Na+/Na約1.0V)。而負極的碳材料有很多微孔結構,達到負極的鈉離子首先就嵌入到碳層所形成的微孔中,其後嵌入的鈉離子越多,充電容量越高。由于鈉離子和锂離子半徑大小不同,鈉離子在石墨中不能有效嵌入和脫嵌,因此锂離子電池中的石墨負極并不适用于鈉離子電池。鈉離子電池不同電極材料的相對電勢如圖所示,雖然硬碳是一種适合鈉離子電池的負極材料,但是需要進一步的研究工作來探索鈉電中更理想的負極材料,這将在後續負極材料的技術路徑中作詳細讨論。電池放電的過程是充電的逆過程,電池充放電過程具有這種可以循環的特性,因此又被稱爲“搖椅式電池”。

由于锂離子和鈉離子在離子半徑上的差異,二者在正負極材料選擇上存在較大不同,下面對鈉離子電池結構所用的材料做一個簡要的介紹。

3.1 正極材料

正極材料的作用是給電池提供離子源,決定了電池的能量密度和成本,因此選擇合适的正極材料是鈉離子電池走向商業化的關鍵。目前正極材料的主要路線有四種:過渡金屬氧化物、普魯士化合物(鐵氰化物)、聚陰離子型化合物(磷酸鹽或硫酸鹽)和非晶态材料,其中過渡金屬氧化物和普魯士化合物是産業化嘗試較多的兩類材料,比容量可達160mAh/g,與現有的磷酸鐵锂電池正極材料相當。

3.2 負極材料

負極材料是電池在充放電過程中離子和電子的載體,起着能量的儲存與釋放的作用,其比容量也是實現較高電池能量密度的關鍵。鈉離子電池負極材料主要包括無定形碳、金屬化合物和合金類材料,其中無定型碳是目前負極材料的主流,比容量可達200-450mAh/g,具備優異的循環性能,整體性能指标與锂電池的石墨相當;而金屬化合物容量普遍較低,合金類材料工作過程中體積變化較大、循環性能較差。

3.3 電解液

電解液是電池中離子傳輸的載體,與電極的接觸界面狀态決定了電池的整體性能,因此選擇适合的電解液對鈉電的發展也至關重要。電解液由電解質,溶劑和添加劑構成。在電解質方面,鈉離子電池和锂離子電池相似,锂鹽換成鈉鹽,如高氯酸鈉(NaClO4)、六氟磷酸鈉(NaPF6)等,比相關的锂鹽成本更低。溶劑包括水系和非水系兩大類,目前鈉電主流研發機構沿用了锂電中的酯類有機溶劑,而水系溶劑具有安全性高、電導率高和對濕度不敏感從而降低成本等優點,也是未來的發展方向之一。在添加劑層面,锂鹽傳統通用的添加劑體系沒有發生明顯變化。

3.4 隔膜

隔膜在電池中的作用主要有兩個:一方面隔開電池的正、負極,防止正、負極接觸形成短路;另一方面薄膜中的微孔能夠讓離子通過,形成充放電回路。鈉離子電池和锂離子電池的隔膜技術類似,對孔隙率的要求有一定差異。

3.5 集流體

集流體的作用是通過塗覆将粉狀的活性物質連接起來,将活性物質産生的電流彙集輸出、将電極電流輸入給活性物質。在石墨基锂離子電池中,锂可以與鋁反應形成合金,因此鋁不能用作負極的集流體,隻能用銅替代。與锂電池不同的是,鈉離子電池的正負極集流體都爲鋁箔,價格更低。

3.6 其它

在外形封裝和封裝工藝方面,鈉離子電池與锂離子電池區别不大,包括圓柱、軟包和方形三種路線,有利于鈉離子電池沿用锂電的現成設備和工藝快速投入商業化生産。

4. 技術路徑分析

正極和負極材料的選取和工藝技術的優化決定了鈉離子電池的性能和成本。目前鈉電的主流正極材料是層狀過渡金屬氧化物、普魯士類化合物和聚陰離子型化合物,負極材料應用較多的是無定型碳,下面主要介紹幾種主流材料各自的特點及産業化進程。

4.1 正極材料

層狀過渡金屬氧化物[5, 6]

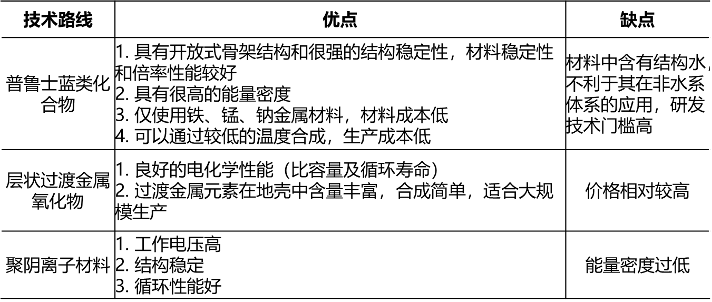

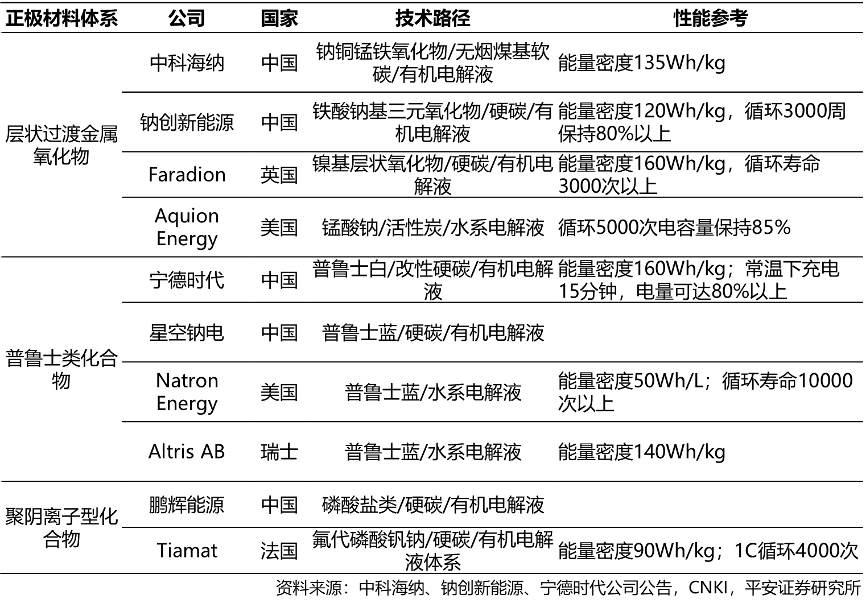

層狀過渡金屬氧化物NaxMO2(M爲過渡金屬元素,如 Mn、Ni、Cr、Fe、Ti 和 V 及其複合材料),具有易于加工、結構簡單和高比容量等優點,且與锂離子電池的正極材料在合成以及電池制造方面有許多相似性,因此有很大的商業化潛力。不同的是,Li+隻能嵌入LiCoO2和LiNiO2中,而Na+離子可以可逆地嵌入近乎全部的過渡金屬氧化物中;與 Li+離子相比,Na+離子尺寸較大,其和過渡金屬氧化物之間的無序性非常低。NaxMO2化合物的性質可以通過摻雜的方式進行微調,因此過渡金屬氧化物可以進一步劃分成單金屬氧化物、二元金屬氧化物、三元金屬氧化物和多金屬氧化物。參照锂電中用得較多的LiCoO2,鈉電最早的金屬氧化物研究是基于NaxCoO2的單層過渡金屬氧化物,然而,單層過渡金屬氧化物結構不穩定,在Na+離子嵌入和脫出過程中由于相變導緻電池容量快速下降;且Co元素稀缺,成本高。爲了克服這些問題,Mn、Fe、Ni、Ti、Mg和Cu等多種元素被摻入到單層過渡金屬氧化物形成二元或三元金屬氧化物,或者通過正極材料表面包覆的方式,使其具有較高的可逆容量及較好的循環壽命。這些改性方式使得過渡金屬氧化物具有較高的能量密度和循環壽命,但是成本較其它幾種鈉電正極材料的成本高。目前産業界的進展,英國Faradion公司采用Mn–Ni–Ti–Mg四元層狀氧化物正極材料,電池能量密度超過160Wh/kg,循環壽命在3000次以上,未來有進一步提升的空間;中科海鈉采用了Cu-Fe-Mn三元層狀氧化物正極材料,電池能量密度達到135Wh/kg;鈉創新能源采用Fe-Ni-Mn三元層狀氧化物具有較高的比容量(超過130mAh/g)和良好的循環穩定性。

普魯士類化合物

普魯士類化合物是過渡金屬六氰基鐵酸鹽NaxMa[Mb(CN)6] (Ma爲 Fe、Mn或Ni等元素,Mb爲Fe或Mn),具有開放框架結構,有利于鈉離子的快速遷移;氧化還原活性位點較多,具有較高的理論容量,且結構穩定性較強。這些結構特征和較低的成本使得普魯士類化合物近年來成爲一種很有商業前景的鈉電正極材料。然而,普魯士類化合物的性能受晶體缺陷,例如空位和水分子,的影響較大。材料在制備過程中存在結構水含量難以控制等問題,結合水會阻礙Na+的遷移,空位還會引起晶格扭曲發生相變,從而降低材料的比容量和庫侖效率。因此,普魯士類正極材料在大規模量産前需要解決低放電容量、循環穩定性差和庫侖效率低等缺點。瑞典的Altris AB、美國的Natron Energy和我國的星空鈉電都在努力推動普魯士類化合物正極材料的産業化,甯德時代開發的普魯士白(NaxMn[Fe(CN)6])材料,能夠很好的控制結合水的形成,鈉電樣品的能量密度達到160Wh/kg。

聚陰離子型化合物

聚陰離子型化合物NaxMy[(XOm)n-]z (M爲可變價态的金屬離子如Fe、V 等,X爲P、S 等元素)是一類含有一系列四面體陰離子結構單元及其衍生物的化合物,結構的穩定性以及多樣性是它的一大優勢,其中NASICON型NaxM2(PO4)3和無定形NaFePO4具有較好的電化學活性而在鈉電中應用較多。聚陰離子型化合物具有工作電壓高、循環性能好等優點,但電子電導率低,限制了電池的比容量,常見的改善方式是通過碳包覆或者摻入氟元素提升導電性和容量。現階段以聚陰離子正極材料作爲技術路線的企業是法國Tiamat和中國的鈉創新能源,而中科院大連物化所已實現三氟磷酸釩鈉的高效合成和應用。

4.2 負極材料

負極材料是鈉離子電池的關鍵部分之一,占了電芯成本的14%左右。理想的負極材料需滿足以下幾個條件:(1)環保且具有經濟效益,并保持較高的離子和電子導電率;(2)具有惰性,在電解液中沒有任何溶解或者反應傾向;(3)與金屬鈉一樣有較高的工作電位,且電位不能随鈉離子的嵌入脫出而波動較大;(4)密度低且單位質量能盡量容納較多的鈉離子;(5)具備良好的可循環性,并在多次循環後保持穩定良好的體積和重量容量。

滿足以上條件的負極材料中探索較多的是碳基材料、钛酸鹽、合金和金屬氧化物/硫化物等各種材料,其中碳基材料具有最佳的性能。碳基材料主要包含石墨,軟碳和硬碳。由于鈉鹽石墨僅能在低電位下保持穩定,因此傳統的石墨負極在鈉電中容量很低;軟碳在高溫下可以完全石墨化,導電性能優良;而硬碳在高溫下不能完全石墨化,但其碳化後得到的碳材料儲鈉比容量和首周效率相對較高,其在鈉電的容量(200-450mAh/g)與石墨在锂電的容量(375mAh/g)相當,因此目前負極材料應用較多的是硬碳。由于具有較寬的層間距,硬碳在鈉電中表現出較大的可逆容量和優異的可循環性。然而,硬碳在鈉電中的應用依然需要攻克兩個問題:一方面,較寬的層間距使離子擴散距離長,倍率性能有所削弱;另一方面,硬碳平台電位較低,在高倍率下電池有不安全的風險。最近的一些研究表明,雜質原子(硫和氮)的摻雜可以改善鈉離子的嵌入從而提升倍率性能和比容量,但有可能帶來較低的内部庫倫效率。因此,硬碳負極材料在未來商業化的道路上有進一步的優化空間。

硬碳可以由多種前驅體制備而成,但目前成本較高(10-20 萬元/噸),未來随着工藝優化和規模化生産,生産成本有望大幅度降低。在商業化層面,日本公司Kuraray的硬碳産品可以同時供給锂電和鈉電使用,且在鈉電的應用上已經是行業标杆;國内的負極材料廠商璞泰來、貝特瑞和杉杉股份等均有相關的技術儲備。中科海鈉分别以價格低廉的無煙煤(1.5萬元/噸)和瀝青爲前驅體,開發的鈉電負極材料的可逆比容量分别爲220 mAh/g和300mAh/g;進一步地,利用酚醛樹脂作爲前驅體、乙醇作爲造孔劑,得到的硬碳負極可逆比容量約爲410mAh/g,甚至超過了石墨的儲锂容量。甯德時代開發了具有獨特孔隙結構的硬碳材料,其具有易脫嵌、優循環的特性,比容量高達350mAh/g。

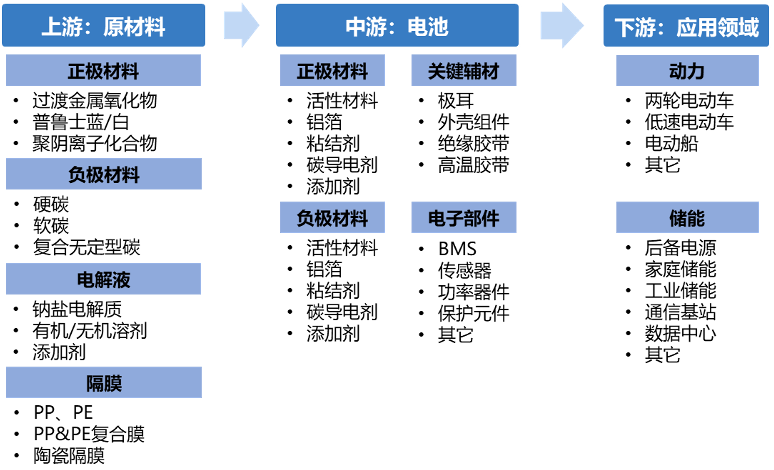

5. 産業鏈分析

鈉離子電池産業鏈與锂離子電池類似,主要包括上遊的原材料、中遊的電芯和電池,以及下遊的應用。在上遊材料環節,負極材料、電解液和隔膜基本保持锂電上遊材料的競争格局,差異在于正極材料和集流體(不再需要銅箔)。中遊電芯廠商的技術路線也不同,該部分的競争格局會在下一節作進一步介紹。

正極材料主要是過渡金屬氧化物、普魯士化合物和聚陰離子化合物。過渡金屬氧化物的主流體系是錳/鐵/钴/鎳/銅的氧化物,錳酸鈉由于性能和成本的綜合表現比較好,是目前發展較快的材料,生産上遊MnO2材料的廠商主要有湘潭電化、南方錳業、廣西桂柳化工、貴州紅星發展、普瑞斯礦業、西南能礦等。普魯士化合物主要由亞鐵氰化鈉組成,由于氰化物有毒,企業生産需要嚴格的生産和環保資質,因此小型公司不易進入。目前生産氰化物的公司主要在海外,國内有安慶曙光化工、重慶紫光化工等公司從事氰化物生産。

硬碳是鈉電目前的主流負極材料,相比石墨,硬碳主要是在微觀結構和制備工藝上進行改進,锂電主要的負極材料企業均有儲備相關的技術,仍以璞泰來、貝特瑞、杉杉股份和中科電氣等負極廠商爲主。正極或者負極材料通常摻入導電劑來提升電極材料和集流體之間的導電性,常用的導電劑有炭黑和碳納米管等,其中碳納米管在導電劑領域滲透率不斷提升,行業玩家主要有天奈科技、三順納米和青島昊鑫等。在電解液方面,鈉電較锂電最大改變是将電解質更換爲六氟磷酸鈉,其制備過程與六氟磷酸锂基本相同,現階段多氟多和天賜材料均已具備六氟磷酸鈉的量産能力,且均已向甯德時代小批量供貨。鈉電與锂電在隔膜上差異不大,因此基本保持锂電隔膜的競争格局,玩家主要是恩捷股份和星源材質等。鋁箔集流體的廠家主要有鼎勝新材和華北鋁業等。

6. 競争格局

在中遊電芯環節,目前國内外有超過二十家公司正在布局鈉離子電池産業化,我國一些企業在鈉電性能上已處于領先地位。海外的公司包括英國的Faradion,美國的Natron Energy、Aquion Energy,法國的Tiamat和瑞士的Altris AB,國内的公司主要包括初創公司中科海鈉、鈉創新能源、星空鈉電和锂電産業巨頭甯德時代。其中Faradion是全球首家從事鈉離子電池研究的公司,成立于2011年,采用鎳基層狀氧化物/硬碳/有機電解液技術路線,能量密度高達160Wh/kg,循環壽命3000次以上;中科海鈉是國内首家專注于鈉離子電池研發的公司,成立于2017年,采用鈉銅錳鐵氧化物/無煙煤基軟碳/有機電解液技術路線,能量密度超過135Wh/kg;國内另一家技術較爲領先的初創公司鈉創新能源成立于2018年,采用鐵酸鈉基三元氧化物/硬碳/有機電解液技術路線,能量密度120Wh/kg,循環3000周保持80%以上;甯德時代從2015年開始研發鈉離子電池,2021年7月推出第一代鈉離子電池,采用普魯士白/改性硬碳/有機電解液技術路線,能量密度160Wh/kg,常溫下充電15分鍾,電量可達80%以上。各公司采用的材料體系和工藝均有差異,其中以普魯士白爲正極材料的甯德時代和以層狀氧化物爲正極材料的Faradion和中科海鈉,在電池性能上兼具較高的能量密度和循環壽命。另一方面,幾乎所有的初創公司技術來源于實力較強的科研院所團隊,像鈉電這種新技術驅動型的行業,需要較強的技術研發實力和工程化能力,才有機會把鈉電推向量産。當下的鈉離子電池處于産業化早期,材料和工藝上有優化空間,競争格局未定,有技術實力和工程化能力的新入局者依然有較大的發展機會。各公司選用的材料體系及性能參數如下:

03、總結及展望

在二次電池巨大需求和上遊锂礦資源“先天不足”的矛盾日益突出的背景下,鈉離子電池在材料資源、電池性能和成本等方面的優勢,使其在學術界和工業界的發展突飛猛進。從材料選型來看,層狀過渡金屬氧化物、普魯士類化合物和聚陰離子型化合物爲正極材料的發展方向,負極材料則以硬碳爲主,集流體均采用鋁材料,其它材料則是在锂電相關材料的基礎上做微調;從工藝路徑來看,鈉離子電池與锂離子電池工藝相似,能沿用锂電現有的産線,轉換成本低。當下鈉離子電池仍處于産業化初期,技術有優化空間,産業鏈也有待完善,預計到2025年,鈉離子電池在儲能、中低速車和電動二輪車的潛在市場空間約750-1000億元左右。目前最好的鈉離子電池在能量密度上已經與成熟的磷酸鐵锂電池相仿,未來随着鈉電能量密度的提升、原材料和電芯的大規模生産,鈉電的度電成本有望降到0.2-0.3元/Wh,将使其在儲能和新能源車的部分市場比锂電更具成本優勢。當下鈉電正處于行業拐點前夕,在競争格局未定的局面下,一些有技術實力且産業化能力較強的初創企業依然有較大的發展機會,也是創投機構投資鈉電的絕佳時機。

參考文獻:

1. Chayambuka, K., Mulder, G., Danilov, D.L., Notten, P.H., 2018. Sodium‐ion battery materials and electrochemical properties reviewed. Advanced Energy Materials 8 (16), 1800079.

2. Rudola, A., Wright, C. J., & Barker, J. 2021. Reviewing the safe shipping of lithium-ion and sodium-ion cells: a materials chemistry perspective. Energy Material Advances.

3. You, Y., Manthiram, A., 2018. Progress in high‐voltage cathode materials for rechargeable sodium‐ion batteries. Advanced Energy Materials 8 (2), 1701785.

4. Montse Galcerán, Sodium-ion batteries: towards a sustainable, low-cost energy storage technology.

5.Mirzaeian, M., Abbas, Q., Hunt, M. RC, Galeyeva, A., Raza, R., 2021. Na-ion batteries. Encyclopedia of Smart Materials.

6. Nuria Tapia-Ruiz et al, 2021. 2021 roadmap for sodium-ion batteries. J. Phys. Energy 3, 031503.

删除后无法恢复

删除后无法恢复