工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

Part.1

最新财報

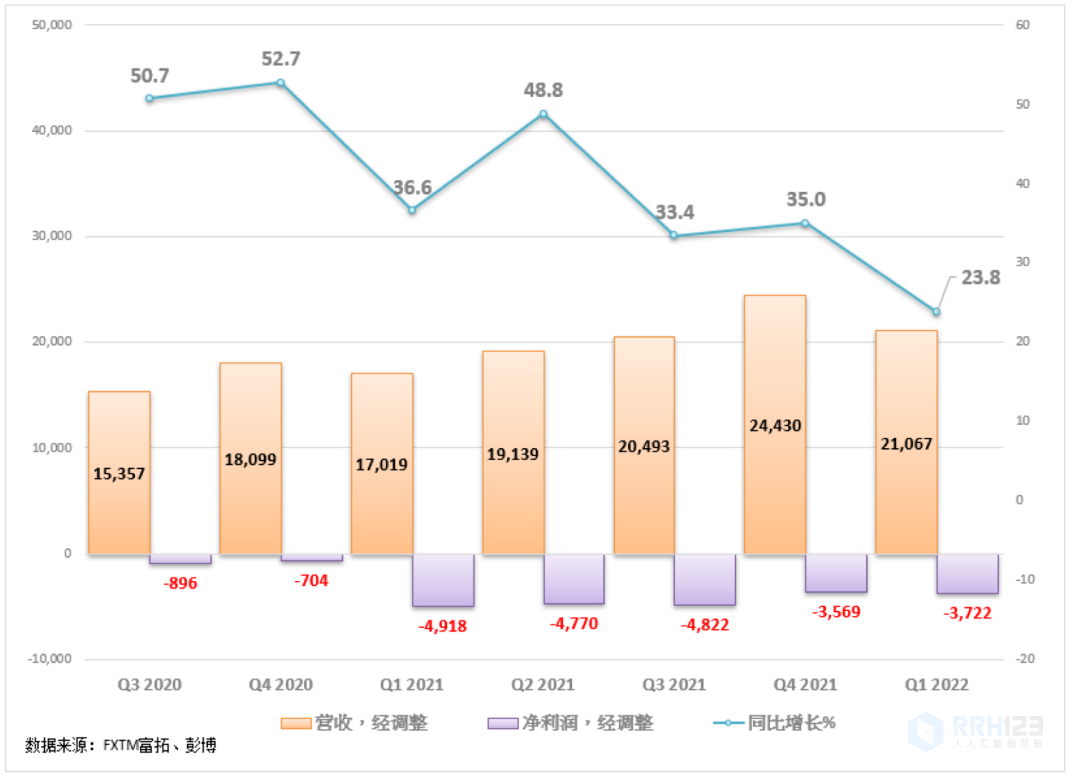

5月24日,快手發布了2022年一季度的最新财報。這份财報可以用八個字來形容:金玉其外,敗絮其中。

2022年Q1,快手總收入210.67億元,同比增長23.8%,環比下降13.8%;虧損37.2億元,同比收窄35%,環比擴大4.2%。

(▲數據來源:FXTM富拓、彭博)

同時,快手的日活用戶增長17%,月活用戶則增長達15%;日活用戶的日均使用時長也達到了128.1分鍾,同比增長29%。

這數據看着都吓人,快手的核心用戶,每天要在快手上頭耗倆小時。

(▲圖片來源:網絡)

整體上,這份财報全面超出市場預期。比如虧損37.2億元看着挺多,但事實上此前市場的預期是将虧損45億元。

數據超出預期的原因也很簡單,快手的管理層正在進行戰略收縮、降低成本,比如一季度銷售費用已經直接被壓縮到了同比下滑的程度。

戰略收縮當然沒錯,但這隻能讓企業活得更久,卻不能從根本上解決企業的競争力。好比在疫情中的上海,你買不到菜,每天隻吃一頓飯。這當然是正确操作,但從根本上,還是得想辦法解決買菜問題才能保證不被餓死。

而快手目前距離餓死,也不是太遠。畢竟,熱衷快手的老鐵們,似乎養不活快手。

Part.2

老鐵愛白嫖

首先,根據第三方平台給出的數據,快手本季度活躍用戶規模的增長,主要靠的是極速版。

啥是極速版?就是閹割了大量附加功能(導緻變現困難),隻保留了最基本功能的版本。

而往往用戶選擇使用極速版而不是标準版的一大原因,就是手機存儲空間不夠。我一個用幾百塊錢小内存手機的用戶,你快手指望從我身上賺多少錢?說白了,偏好急速版的用戶,屬于下沉用戶中的下沉用戶。我們當然不能說這樣的流量無效,但說一句算不上優質,則絕無問題。

(▲圖片來源:網絡)

從每用戶平均收入上,2022年Q1,這個數字是32.9,而往前推四個季度,則分别是29、34、34、40.9,下滑明顯。

說白了,快手用戶增速不錯,核心用戶日均刷快手超過2個小時堪稱恐怖,可最後的最後,其中的絕大部分都是白嫖黨。

當然,在用戶方面還是有一個比較特别的好消息。截至2022年3月,快手互關用戶對數累計達到約188億對,同比增長68.9%。目前看來,快手正在迅速發展其社交屬性。

而這種社交屬性一旦形成,則對老用戶留存或新用戶進入都有益處。

此外,在體育領域,快手也獲得了一些競争優勢。繼冬奧會之後,快手又與歐足聯達成了版權合作,獲得了本賽季歐冠直播、短視頻版權和二創版權。

預計,未來快手能持續吸引一批體育愛好者進入,進而提高用戶的整體質量。

用戶當然是快手的長期痛點,但短期内,短手面臨的挑戰,可遠不止此。

Part.3

前路曲折艱險

首先,是直播收入面臨壓力。

一季度快手直播收入78億,同比增長8%,超出市場預期,表現搶眼。然而,一個不太好看的數據是,Q1直播但用戶付費金額已經環比下跌了24%。

再考慮到今年6月,各平台就要嚴格執行有關部門關于限制榜單、連麥次數的新規,屆時單用戶付費金額可能出現進一步下滑。

(▲圖片來源:網絡)

其次,是疫情。

疫情對快手的打擊分爲兩方面。

一方面,疫情打擊了快手的金主爸爸。

目前全球的互聯網巨頭的廣告收入都出現下滑,而主要用戶爲下沉用戶的快手就更是如此。

快手CEO程一笑公開表示,快手的廣告業務暫時沒有明顯恢複的勢頭。

另一方面,是電商。

快手有超過一半的商家處于疫情管控地區,商家的履約能力大受影響,消費者的購物體驗自然很差。目前,快手電商業務的增速也有所放緩。

(▲快手D1來源:FXTM富拓股票賬戶)

最後,是最根本的競争。

短視頻再香,也就是一種内容的載體而已。在流量紅利已近末期的現在,行業越來越接近充分競争,對平台内容、技術、運營等方面的要求也會越來越高。

而我左看右看上看下看,除了在下沉市場方面,我怎麽都沒看出快手相對于抖音、視頻号等競争對手,有什麽較高的競争壁壘。

而在經濟下行的大背景下,下沉市場的流量會越來越不值錢。這也意味着,快手僅存的那點優勢,會越來越少。

Part.4

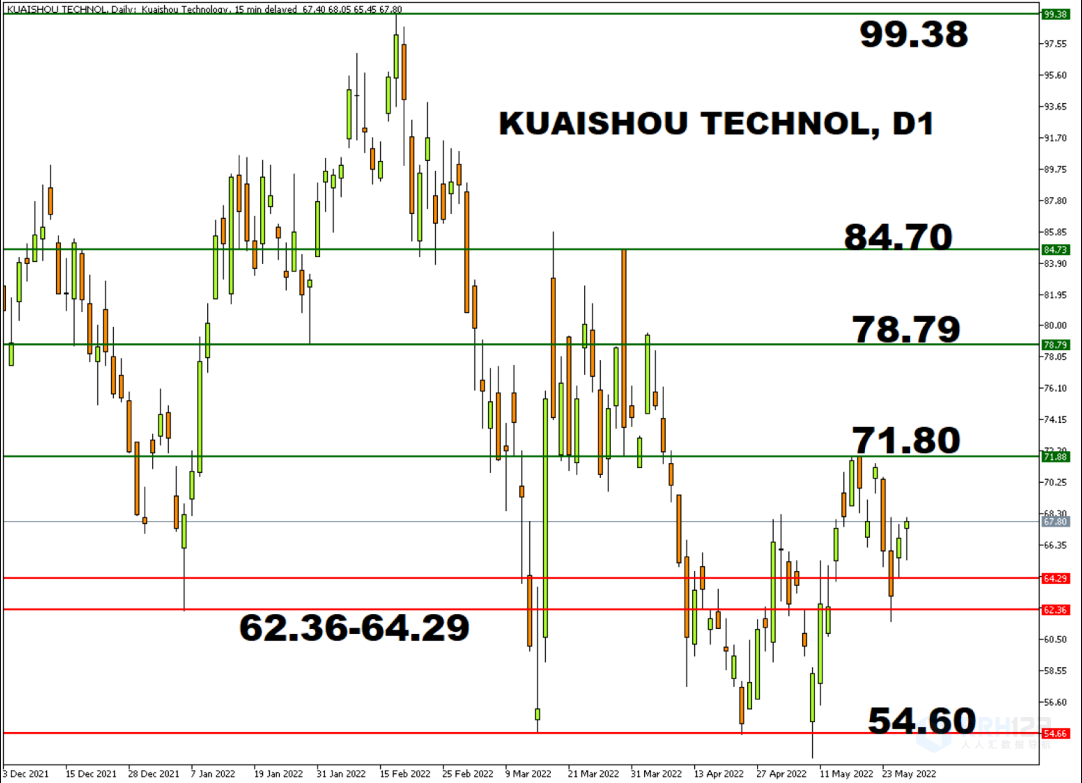

技術上

快手的股價自低見54.60水平後先後在該水平附近3次獲得支持反彈,可見該支持區的力度較強。

不過,從整體形勢上看,快手的一浪低于一浪的下降趨勢并沒有改變,是否可以擺脫弱勢扭轉爲上漲趨勢,需要看能否進一步突破關鍵前高點71.80水平。

目前快手在62.36-64.29區間内見支持反彈,如能一直守住該支持區并挑戰71.80水平,或許快手這一波的跌勢有望見底并恢複回升動能。

但假如再一次挑戰71.80水平失敗後并跌破62.36支持,快手的一浪低于一浪形勢将延續并将再次測試54.60水水平。

(▲快手D1來源:FXTM富拓股票賬戶)

圖片*版權說明:本文爲FXTM富拓原創,轉載請注明出處!

删除后无法恢复

删除后无法恢复