工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

美國更新

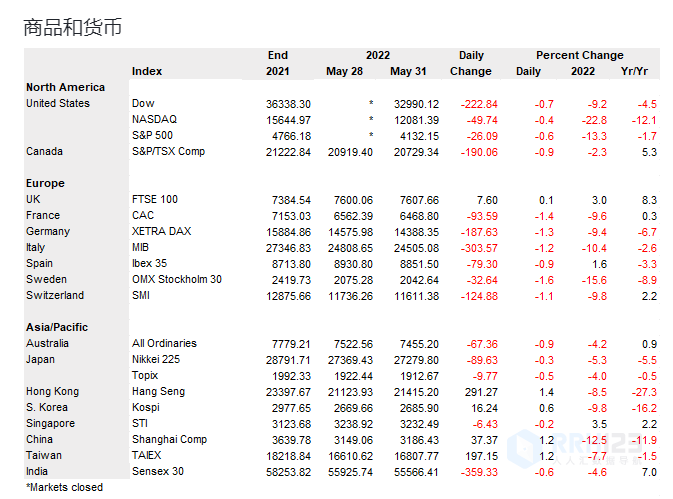

由于油價和債券收益率上漲推動市場從上周的高點回落,周二股市收低。盡管出現了一波又一波的抛售壓力,但随着買家反複出現在低點,主要股指從當天的最差水平反彈。道瓊斯工業平均指數下跌0.7%,标準普爾500指數下跌0.6%,納斯達克指數下跌0.4%。

在歐盟宣布對俄羅斯石油實施部分禁令後油價飙升,以及歐元區另一個可怕的通脹數據推高債券收益率後,股市遭受重創。上周有關美聯儲可能會在9月暫停加息的猜測讓位于再次擔心官員将繼續推進一系列激進的利率舉措的擔憂。賣方對美聯儲理事克裏斯·沃勒周一發表的評論做出了反應,稱他贊成加息50個基點,直到通脹開始緩和。

在大盤股宣布拆股後,非必需消費品和通信服務的表現優于亞馬遜,上漲4.4%,Alphabet上漲1.1%。特斯拉宣布分拆後回吐漲幅,收盤下跌0.2%。落後闆塊包括醫療保健、房地産、材料、工業和能源,因爲油價回撤了早盤的大幅上漲。

在道瓊斯指數股票中,Salesforce下跌2.9%,雪佛龍下跌2.0%,聯合健康下跌2.0%,對平均水平構成壓力。強生是另一個落後者,下跌0.9%,霍尼韋爾下跌1.4%。

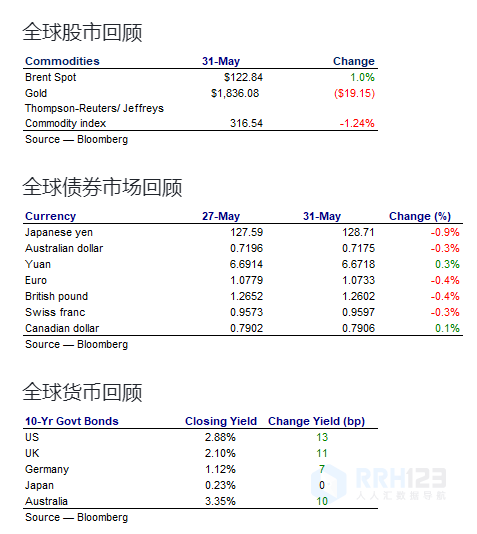

這些價格數據反映了美國東部時間下午4:00的觀察結果:日期布倫特現貨原油上漲1.17美元至122.84美元,而現貨黃金下跌19.15美元至1,836.08美元。美元兌主要貨币上漲。美國30年期國債收益率上漲12個基點至3.10%,10年期國債收益率上漲13個基點至2.88%。

歐洲更新

周二股市下跌,因通脹擔憂和油價上漲,以應對歐洲限制俄羅斯石油進口。全歐洲斯托克指數下跌0.9%,法國CAC指數下跌1.4%,德國DAX指數下跌1.3%,富時100指數上漲0.1%。

由于有消息稱歐元區統一消費者價格從4月的7.5%躍升至5月創紀錄的8.1%,高于預期的7.7%,債券收益率上漲,股市回吐周一的漲幅。HICP數據加大了歐洲央行下周加息50個基點的壓力,而歐洲央行的最新評論則表明加息25個基點更爲謹慎。

富時100指數在聯合利華的強勢中表現出色,上漲6.7%,因有消息稱激進投資者Nelson Peltz将加入公司董事會并持有1.5%的股份。油價上漲推動英國石油上漲0.6%,殼牌上漲1.3%。英國股市的下行方面是,零售商B&M在發布盈利預警後下跌15%。

在行業中,個人和家庭在聯合利華的舉動中表現出色。能源因油價上漲而上漲。旅遊和休閑活動落後,包括航空公司和其他最容易受到燃油價格上漲影響的公司。非必需消費品類股也承壓,因通脹料将侵蝕消費者在非必需品上的支出。其他弱勢行業包括科技、工業、零售、建築和材料以及金融服務。

亞洲更新

亞洲股市漲跌互現,中國因經濟數據好轉和重燃希望而表現出色。日本和澳大利亞在周五公布的包括就業數據在内的關鍵美國數據報告之前回吐了近期的部分漲幅。

随着北京和上海放寬了一些反Covid限制,以及有報道表明供應鏈狀況有所改善,中國市場得到提振。經濟數據方面,5月份中國官方CFLP制造業采購經理人指數高于預期,爲49.6,高于4月份的47.4,表明收縮步伐放緩。中國滬深300指數上漲1.6%,上證指數上漲1.2%。香港恒生指數上漲1.4%,科技硬件制造商富士康在上調指引并表示供應鏈問題有限後上漲4.7%。

台灣的Taiex上漲1.2%,韓國的KOSPI上漲0.6%,受到中國市場更好表現的支撐。印度股市在連續三天上漲後下跌,BSE Sensex下跌0.6%。

日本股市在周一上漲後因獲利了結而小幅下跌,日經225指數下跌0.3%,東證指數下跌0.5%。由于市場等待本周美國的關鍵數據報告,市場保持謹慎。投資者正在關注美國因利率上升和烏克蘭影響而放緩的迹象。與此同時,日本經濟數據好壞參半,工業生産弱于預期,而零售銷售和就業數據超出預期。

澳大利亞所有普通股指數下跌0.9%,因周一表現出色的科技股和其他股票回落。在監管機構警告借款人将因利率上升而承受壓力後,銀行股的抛售也令市場承壓。

展望未來

在亞太地區,計劃報告韓國對外貿易、台灣PMI制造業、日本PMI制造業、中國PMI制造業、印度PMI制造業和澳大利亞GDP。在歐洲,來自法國、德國、歐元區和英國的德國零售銷售、瑞士PMI和PMI制造業最終數據将發布。在北美,加拿大央行的政策公告以及美國有關ISM制造業、建築支出和職位空缺的數據報告即将發布。

删除后无法恢复

删除后无法恢复