工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

常言道,殺頭的買賣有人做,賠錢的買賣沒人做。對于經商而言,似乎有膽子總比沒腦子要好。

然而,現在全球最牛逼的企業之一的沃爾瑪,似乎就在經營一場沒腦子的生意。

一、增收不增利

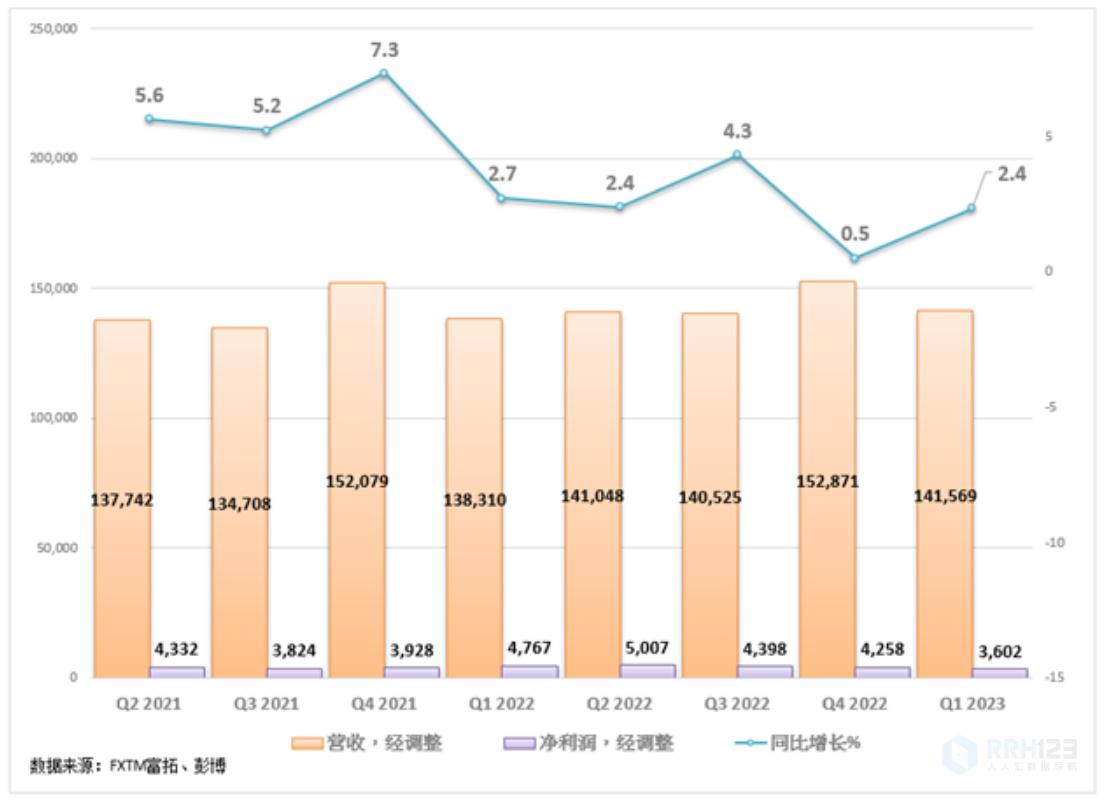

5月17日盤前,沃爾瑪發布了2023财年第一财季财報。

财報顯示,沃爾瑪在報告期内實現總營收1416億美元,同比增長2.4%。

然而,在營收同比上升的同時,其淨利潤卻同比下降24.9%,僅有20.5億美元,遠低于預期。

每股收益(EPS)爲1.30美元,同樣低于市場預期的1.48美元。

由于這個利潤數據太讓市場驚訝,沃爾瑪當日收盤下跌達11.38%,創35年來最大單日跌幅,總市值蒸發約人民币3100億元。

事實上,不僅過去一季度的業績不好,連沃爾瑪自己都看空自己的未來。

公司官方給出的未來業績指引非常疲軟,如下圖所示:

具體來說,沃爾瑪上調了今年的營收預期,但下調了利潤預期。與此前預期的今年每股收益增長1.5%相比,沃爾瑪現預計每股收益将下降約1%,至6.18美元。全年營收料增長4%,至6010.8億美元,此前預期的增幅爲3%。

明明營收在增加,結果盈利卻越來越少直至虧損。沃爾瑪,似乎正在陷入賺得越多,虧得越多的怪圈。

沃爾瑪CEO在财報會上給出的解釋是:員工成本、庫存、燃料價格是沃爾瑪利潤下跌的主因。

那麽,這幾個關鍵症結,未來能夠被改善嗎?

有人這樣評價美國在越南戰争中的表現:他們赢得了每一場戰役,卻輸掉了整個戰争。

沃爾瑪,又有可能會輸掉整個戰争嗎?

二、成本全面上升

我們可以簡單地把沃爾瑪的業務分爲兩個闆塊:線上業務和線下業務。

線下業務是沃爾瑪的核心,也是這次财報增收不增利的罪魁禍首。

而虧本的直接原因,就是成本的上升。

首先是工資成本。

在連綿的疫情下,沃爾瑪不得不雇傭更多的員工來保證公司的正常運營。

過去還好,有人休假、有人感染、有人隔離,在職員工總數始終維持在一個合理的數字。

而現在,随着疫情影響減弱,大量員工回歸崗位,造成公司的員工數量迅速增加,随之而來的,就是高昂的用工成本。

不過這個問題好解決,如果沃爾瑪未來的發展能夠消化這些員工,則這些員工都是寶貴的财富,現在隻不過是一次性投資。如果消化不了,最多也就是來一波裁員,支付一波裁員成本,不會影響公司的長期競争力。

第二個上升的成本,是庫存與促銷。

由于過去幾年特朗普和拜登花式比賽撒錢,美國現在通脹高企。

高通脹帶來的高物價,在相當程度上打擊了消費者的消費欲望。更多消費者需求轉向食品雜貨等低利潤商品,電子産品、服裝等利潤較高的商品銷售疲軟,零售商不得不加大促銷力度。

短時間内,這個問題無解。不過一旦美國經濟好轉,美聯儲大幅加息,則通脹很可能能夠被控制。

第三個上升的成本,是供應鏈與履約成本。

由于原油價格不斷上漲,沃爾瑪供應鏈與物流成本明顯擡升。

壞消息是:這個成本沃爾瑪也沒法控制,原油價格的走勢,更多地取決于普京同志還能死鴨子嘴硬多久,沃爾瑪管不了他。

好消息是:這個成本對沃爾瑪所有的競争對手一視同仁,并不會降低沃爾瑪的行業競争力。

整體來說,沃爾瑪目前遇到的困難,要麽可以自己解決,要麽是行業需要共同面對的問題。沃爾瑪或許短期會面臨挑戰,但長期的投資邏輯并不會因此改變。

那麽,短期上,沃爾瑪還值得投資嗎?

三、投資價值幾何?

估值方面,沃爾瑪市盈率(P/E)爲20.98倍,較行業平均水平(18.89倍)高出11.08%,也就是說估值仍然“偏高”,因此在基本面顯著改善前,股價有可能進一步下挫。

該股企業價值倍數(EV/EBITDA)爲10.67倍,低于行業中值(11.45倍),從這個指标看估值折價。企業價值倍數衡量不考慮稅收等外部因素的公司運營管理能力。

投資者或許對是否投資這支股票感到猶豫不決,但沃爾瑪的實力毋庸置疑,憑借多年市場經驗行業地位依舊穩固。随着消費者對價格變得更加敏感,沃爾瑪在高通脹環境中的商品價格優勢會更加明顯,其長期增長潛力保持不變。

四、技術上

沃爾瑪股價已較1個月前達到的160高點大幅回撤23%,期間跌破了50日和200日均線,這兩條均線現已掉頭向下。從日線圖看,上周出現兩個向下跳空缺口表明這波跌勢異常猛烈,RSI指标一度觸及23,顯示超賣狀态,目前回升至超賣區上方,股價最終也在117獲得支撐并反彈。

若能守住119,預計反彈的關鍵阻力位在130-132區間,該區間也是之前的支撐變阻力位置,能突破該阻力區才能挑戰137水平,站上這一水平就能回補第一個跳空缺口。

反之,如果再130-132區間遇阻回落,關鍵支撐在117.20水平,如果失守該水平,股價将延續此前的跌勢,則預計下一支撐位在2020年6月低點116.7。

删除后无法恢复

删除后无法恢复