工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

導讀:近期,“十四五”發展規劃對生物經濟、現代能源、智能制造等作出了詳盡描繪。其中,推動合成生物學技術創新被寫入“十四五”生物經濟發展規劃。

合成生物學的興起與21世紀以來崛起的基因組、蛋白質組、測序技術、高通量生物實驗技術等息息相關,也使得“設計-合成-檢測”的工程型思維得以真正在生物學中落地。從「解構」到「建構」,合成生物學這一正成爲基礎設施和工具的交叉技術學科,将影響哪些行業?哪些産業需要爲新範式做好準備?新物種将以何種方式勝出,又面臨哪些關鍵瓶頸?本期高瓴Insight以此爲題,希望探索合成生物的發展方向與挑戰。

在所有與合成生物學當下與未來相關的探讨中,“前景”與“泡沫”不可避免地交織在一起。過去兩年間,這一概念成爲産業界炙手可熱的議題——2021年合成生物學融資金額180億美元,幾乎等同于2009年該領域産業化以來的融資金額總和。

湧向初創公司的投入隻代表了來自創新鏈條末端的積極信号,沿着技術的創新鏈再往上遊看,以“戰略性産業”、“颠覆性技術”的定位,合成生物學近年來獲得來自科技部、國自然基金委重大專項的多項科研經費,爲不斷探索科學邊界提供底層支撐。

與此同時,關于泡沫、估值與預期的争議也逐漸浮現:當下的明星合成生物企業,能走過實驗室到産業的死亡谷嗎?我們是否對這一技術的前景,報以了過高的預期?對于産業應用而言,其背後代表的概念是否大過于實質?“合成生物學曾被認爲可以拯救世界,如今卻被用來生産香料和化妝品。”批評的聲音提到。事實上,正如技術成熟度曲線所揭示的,我們往往高估了一項技術在當下的突破,同時也往往低估了其長期勢能。在展開所有關于技術、産業與應用的探讨之前,一個首先需要形成的共識在于,爲什麽說合成生物學是确定性的未來?

01.新範式下的創新機會

與傳統生物學技術的最大差别在于,合成生物學是工程化的生物學,科學的核心是發現,技術的核心是發明,而工程的核心則是建構。工程化,及以“設計-合成-檢測”并反複循環改進,以達到優化的研究範式。簡而言之,合成生物學是以“建構”爲核心的新型交叉技術學科,将生物學與其他學科及範式進行深度交叉融合,充分發揮定量、設計、工程化等特征,正在發展成爲一個基礎性和工具性學科。

溯源來看,合成生物學真正取得突破,來自于21世紀初以來DNA合成技術、基因編輯技術、高通量生物實驗技術等突破帶來的可能性。2010年至2020年間,生物數據已增長50倍以上,涵蓋基因組、轉錄組、蛋白質組等各類組學數據的測序和臨床數據等等,計算和生物技術的集合将産生巨大的機會。同時,随着自動化、智能化手段的深度嵌入,合成生物學将對更多的領域産生影響,對解決人類社會發展面臨的重大難題提供解決方案。換而言之,“以工程化的範式研究生命”,這正是合成生物學爲未來提供的确定性方法論。

02.将被技術改變的行業

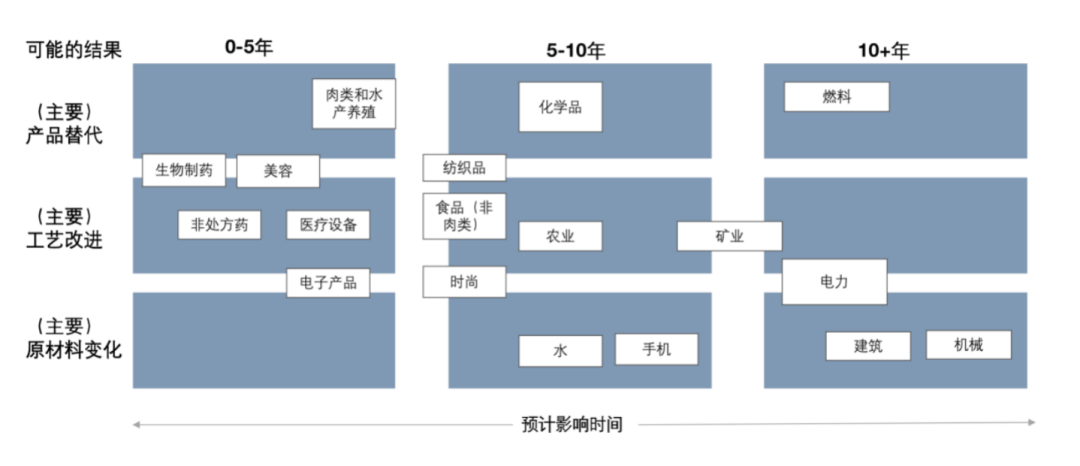

長期而言,合成生物學所引領的新範式,被寄予了解決能源、農業、醫療、環境、化工等挑戰的厚望。按照波士頓咨詢公司2022年2月的預測,預計到本世紀末,合成生物學手段将廣泛應用在占全球産出1/3以上的制造業,創造30萬億美元的價值。在2020年以前,合成生物學技術的應用,主要應用于新藥物合成、生物農藥、生物肥料、标記輔助育種等。未來五年,健康與美容、醫療器械和電子等行業将面臨合成生物領域競争對手的挑戰,正如制藥和食品行業已經面臨的挑戰。中期而言,許多初創企業已經瞄準化工、紡織、時尚等其他行業,這些行業将面臨來自合成生物替代品成本方面的競争。長期來看,随着DNA編寫和編輯成本的下降,合成工具的使用變得更加容易,合成生物學前沿将繼續擴大,新的産品和工藝将逐漸走向成熟并成爲主流。

來源:波士頓咨詢,Synthetic Biology Is About to Disrupt Your Industry,02/2022

如同信息化技術颠覆了許多行業一樣,合成生物學技術所引領的新範式将在許多企業帶來變革。因此,相關行業都需要做出反應與變革,在概念驗證階段加大投入,與這一領域的創新源頭加強協同與合作。例如,瑞典家具公司宜家(IKEA)和美國電腦制造商戴爾(Dell)正試圖用Ecovative Design的植物菌絲包裝取代聚苯乙烯和聚苯乙烯泡沫塑料;德國化工巨頭拜耳已經與Ginkgo Bioworks成立合資企業Joyn Bio,利用合成生物學抗擊植物病害并改善營養……

“以生物造萬物”的合成生物學被認爲是提供曆史性機遇的先進制造技術,主要體現在以下三個方面:

1. 與石化相比,基于合成生物學的生物制造具有極大的物質分子創新潛力。

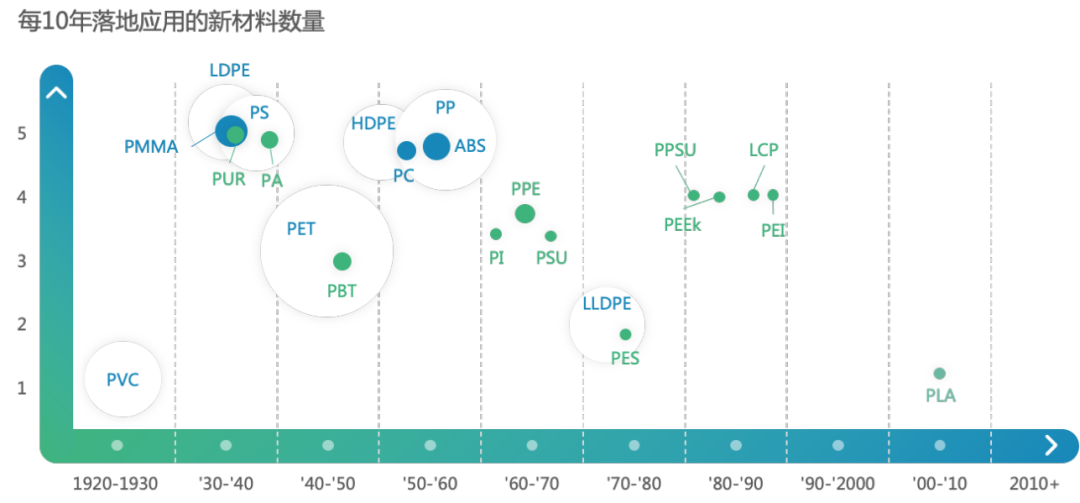

石油化工材料在20世紀初開始興起,現在已經成爲人類衣食住行的主要材料。2020年,以聚乙烯(PE)、聚丙烯(PP)等爲代表的全球塑料制品産量超過2億噸。但石化技術在20世紀70年代已經成熟,半個世紀以來,石油化工基本上停止了颠覆性的新知識生産,使得材料和材料的創新變得更加困難——近三十年來,石油化工行業隻落地了聚乳酸(PLA)一種新材料。一份來自麥肯錫的分析報告研究了全球主要化學公司的130個業務單元,發現基于新市場和新技術的創新投入的平均内部收益率僅爲8%-12%,幾乎不足以覆蓋大多數化學公司的資本成本 (通常爲9-12%)。

與傳統石化行業創新停滞形成鮮明對比的是,生物制造可能是滿足分子材料創新需求的最優解決方案,可爲跨行業規模化創新帶來新的機遇:天然生物中有超過300萬種的新分子和新材料尚待發掘應用,其中包括小分子和聚合物、生物大分子和生物材料等,它們的多樣性遠超于石油化工。同時,在複雜的生物系統中存在着大量化工合成途徑的替代方案,例如用生物合成小分子前體、用酶代替化工催化過程等。麥肯錫全球研究院在2020年發布的一份研究報告中指出,全球經濟活動中60%的物質産品可通過生物技術進行生産,包括 1/3 天然生物來源的材料和 2/3 非生物來源的材料,涉及的市場規模高達4萬億美元。

近一個世紀以來,由于石化工業技術的成熟,新材料,特别是當前商品化程度最高的材料(如聚乙烯PE、聚丙烯PP)的落地集中在上世紀中葉,但在60年代後新落地的材料數量開始減少,特别是90年代後僅有聚乳酸(PLA)一款産品進入市場。(橫軸:時間;縱軸:每十年落地的新材料數量;圓圈大小:材料市場規模)

2. 以合成生物學爲基礎的生物制造是實現碳中和的重要途徑,也是中國突破石化原料瓶頸的重大機遇

我國明确提出了于 2060 年實現“碳中和”的發展目标 。石化行業作爲傳統碳排放大戶,2020年總碳排放量約爲14億噸,占中國總碳排放量的14.7%。石化行業下遊的化工原料和制品制造占據了石化行業總碳排放量的70.4%。相比之下,生物制造具有全方位的綠色優勢:

在原料環節,以糖、油脂等可循環再生物質替代不可再生的化石資源,可使制成産品中的碳來源于環境中的二氧化碳,從而更好地維持自然的碳循環,減少對石化資源的依賴。

在生産環節,生物發酵的環境比化工生産中常見的高溫高壓環境更溫和,在能耗上也更具優勢。以重要化工原材料1,3-丙二醇的合成爲例,通過化工方式制備涉及高溫高壓的環節(200℃上的高溫以及100個大氣壓的壓力),而使用生物發酵法,可在常溫常壓下制備,預計可減少 40%的能耗。

在産物提取過程中,生物制造更多采用環境友好型的提取和純化法,替代傳統化學合成的高污染、高腐蝕性的有機溶劑。而在廢水和廢物方面,生物制造更加環境友好——傳統化學合成産生的廢水廢物污染大,高危廢物的處理成本高。此外廢物中的菌體成分還可轉化爲蛋白肥料或飼料應用于農業中,實現碳、氮元素的循環利用。

總體而言,與化工合成路線相比,目前生物制造産品平均節能減排30%-50%,未來還有50%-70%減排潛力。預計到2030年,生物制造每年可減少二氧化碳排放10億至25億噸。

3. 底層技術的成熟爲合成生物學從實驗室走向商業應用的提供了基礎支持。

合成生物産業按照所處的行業上下遊,可被劃分爲三個層面:原料層、軟件/硬件層以及應用層(具體情況見下圖)。

合成生物學相關技術分層:以基因測序、合成、編輯爲代表的原料層和以自動化、信息化爲代表的軟硬件層的技術是合成生物學應用層開發的關鍵。

在原料層,基因測序、基因合成和基因編輯技術的成本下降是推動合成生物行業發展的重要驅動力。基因測序技術已從第一代發展至第三代,其成本自21世紀初以來下降了6個數量級,下降速度快于摩爾定律。20世紀末啓動的人類基因組計劃耗資30億美金,完成了曆史上第一個人類基因組測序,而在2019年完成相同項目的成本不到1000美元,預計未來成本将持續下降到100美元以下。過去20年中,合成長片段基因的成本也下降了近1000倍。基因“讀、寫”成本的斷崖式下降,使人類能夠以前所未有的效率積累大量的生物數據。

早期基因測序技術的應用成本居高不下,在下一代基因測序技術(Next Generation Sequencing,NGS)引入後,大大降低了測序所需的成本,其下降速度打破了摩爾定律,使得獲得基因信息的成本出現了斷崖式的下降。

此外,基因編輯技術的快速發展,讓人類對生物的改造能力上了一個新台階。基于CRISPR的基因編輯技術的出現,克服了原有基因編輯技術操作複雜、成功率低、成本高的缺點,使科學家能夠更便捷、精确、高效地編輯生物基因。也正是因爲CRISPR對于現代生命科學的裏程碑意義,相關技術在2013首次應用,其後僅7年就于2020年獲得諾貝爾化學獎。

在軟件/硬件層,自動化設備、傳感器技術、數據科學和生物技術研發相結合,可以提高研發效率,同時在研發過程中積累數據,推動研發,打造數據飛輪。

生命系統的高度複雜性給研發帶來了極大的不确定性,往往需要海量的工程化試錯性實驗。傳統生物技術嚴重依賴研發人員的經驗,自動化程度不足,開發一株具有生産經濟性的菌株通常需要耗費數千萬美元的研發費用以及近百名研發人員的數年時間。合成生物學工程化的特點使其能夠将智能制造理念從“工業4.0”引入生物研發,快速、低成本地使用自動化和高通量設備,産生大量标準化、結構化的數據作爲新的生産資料。研究人員可基于數據進行挖掘、學習,預測實驗結果,優化實驗設計,從而将研發經驗沉澱爲平台化的研發能力,進而實現産品落地成功率、速度、并行數量的規模化提升。

合成生物産業的關鍵環節包括菌株設計改造、工藝開發、工業化量産和終端産品的交付,涉及生物、化學、材料、計算機等多個學科的交叉。根據商業模式,合成生物學相關公司主要分爲兩類:一類是覆蓋所有關鍵環節的全産業鏈産品型公司,企業需要建立從研發到生産的全鏈條能力,直接向客戶交付終端産品;另一類是專注于菌株設計和改造的平台型服務公司,交付的産品是菌株,菌株被交付給代工廠完成産品生産。需要注意的是,平台型公司和産品型公司的劃分并不是二分法,企業在不同的發展階段可以選擇不同的商業模式。比如,産品型公司在産品研發過程中往往會同步建立研發平台,讓多個産品管線的快速落地,而平台型公司也可以在發展後期逐漸建立下遊的研發創新能力,生産出自己的産品。

03.從實驗室邁向産業的關鍵要素

長期而言,成本問題是合成生物學技術公司與傳統行業抗衡的關鍵。而從技術目前的發展階段而言,選品和規模化生産,是絕大部分合成生物學公司面臨的關鍵挑戰。

1. 選品。合成生物學領域産業化的一大痛點在于邊界太廣,因此很難挑選具體的落地路徑,最初階段的選品就尤爲重要。産業化較早的海外公司早期有許多選品失敗的摸索案例:如Zymergen 曾押注于Hyaline 光學薄膜,由于折疊屏手機市場預期較低,最終産品失敗,股價下跌70%;Amyris 曾以生物燃料爲重要産品方向,後由于油價預期調整而競争力大幅下降。總體而言,從技術選品角度出發,不論是選擇低單價、市場規模大的産品,還是高附加值且規模小的産品,均需适配企業能力,以及終端市場需求。

2. 規模。特别是對于生物技術類企業而言,從小試到中試階段的規模化放大是重要的裏程碑事件,90%以上在實驗室有效的技術可能難以在産業端得到放大。僅以發酵這一個環節而言,一個完整的發酵周期往往需要一個月,從小試、到中試再到大規模生産,需要設計團隊與生産團隊相互配合,從上遊的菌株設計到下遊的生産工藝全流程把關。

從産業鏈配套的角度來看,合成生物學的産業鏈條複雜而漫長,在發酵生産端,中國的優勢在于是發酵大國(占全球60%-70%),劣勢則在于甘蔗、玉米這類原材料的成本較高;以及在自動化實驗室設備、關鍵設備零部件層面,例如高速攪拌棒、高靈敏度傳感器等,還相對依賴進口。

正因爲如此,面對合成生物學所引領的确定性浪潮,一個最重要的共識是:處于最前沿、多學科的交叉交彙點,沒有參與者可以成爲孤島。搭建高度協同的産學研交流生态,搭建能讓人才、信息、資源與要素流動交互起來的平台和基礎設施,最終決定了所有合成生物學企業的未來發展。

2021年以來,高瓴持續支持了一批合成生物學企業,這些公司中超過10家都是初創企業,這其中又有超過一半是科學家創業、科學成果轉化的結晶。

在合成生物學領域,高瓴投資了基于合成生物技術從事分子和材料創新的初創公司藍晶微生物,以及利用國際生物酶技術改變傳統化學生産方法的公司摩珈生物,并持續加注數字微流控技術平台奧素科技,助力提速數字生物學的底層技術平台。此外,高瓴還完成了對替代蛋白方向企業昌進生物的Pre-A輪融資,領投了國内領先的細胞培養肉公司周子未來,參與了引航生物的C輪融資等,持續尋找碳中和大目标下的技術創新解決方案。

删除后无法恢复

删除后无法恢复