工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

受原油現貨市場基本面強勁支撐,原油現貨價格在5月錄得穩健漲幅。緊張的成品油市場和較高的煉油利潤率促使煉油廠增加産量,增加原油需求,特别是對輕質低硫原油的需求。幾個地區計劃内和計劃外的石油供應中斷導緻基本面收緊。歐佩克參考籃子價格上漲8.23美元,漲幅7.8%,收于113.87美元/桶。

5月份,石油期貨價格上漲,原因是石油産品市場緊縮、歐洲地緣政治緊張局勢持續下的短期全球石油供應風險,以及年内經濟強勁複蘇的前景在中國當局開始逐步放松疫情封鎖措施後,需求增加,北半球夏季駕駛季的開始提供了進一步的支持。

5月,ICE布倫特原油前月合約上漲6.04美元,漲幅5.7%,至平均111.96美元/桶,紐約商品交易所WTI上漲7.62美元,漲幅7.5%,至平均109.26美元/桶。因此,布倫特/WTI期貨價差收窄1.58美元,至平均2.70美元/桶。布倫特、WTI和迪拜期貨市場的現貨溢價在5月份顯著加強,随着石油市場基本面前景收緊,近月合約價差進入深度現貨溢價。對沖基金和其他基金經理在5月份看漲原油價格,将其在ICE布倫特和紐約商品交易所WTI的總期貨和期權淨多頭頭寸提高了18.2%。

全球石油需求

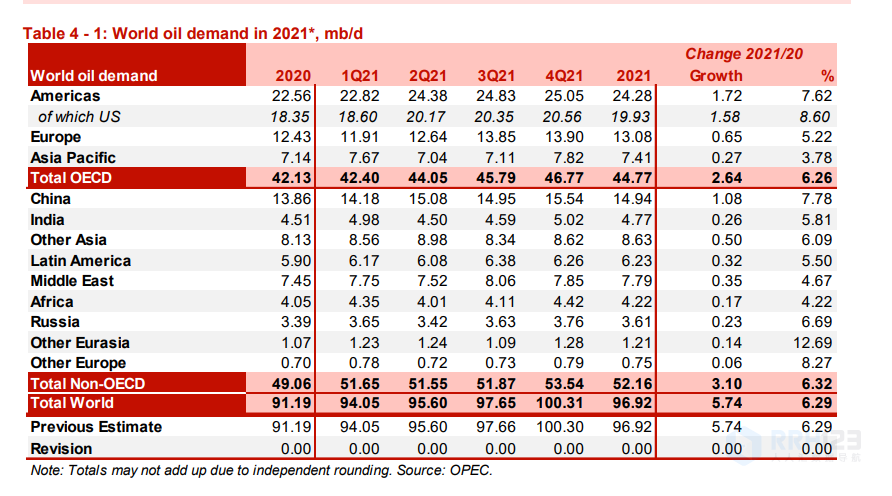

2021年世界石油需求增長保持不變,爲570萬桶/天。2021年,經合組織國家的石油需求增加了260萬桶/天,而非經合組織國家的石油需求增加了310萬桶/天。2022年,世界石油需求增長基本保持不變,仍爲340萬桶/天。在這幾個季度内,22年第二季度的數據被向下修正,反映出中國部分地區的封鎖導緻需求低于預期,而22年第二季度的數據被向上修正,原因是預期夏季假期和駕駛季節的需求會更高。預計2022年,經合組織國家的石油需求将增長180萬桶/天,非經合組織國家将增長160萬桶/天。

世界石油供應

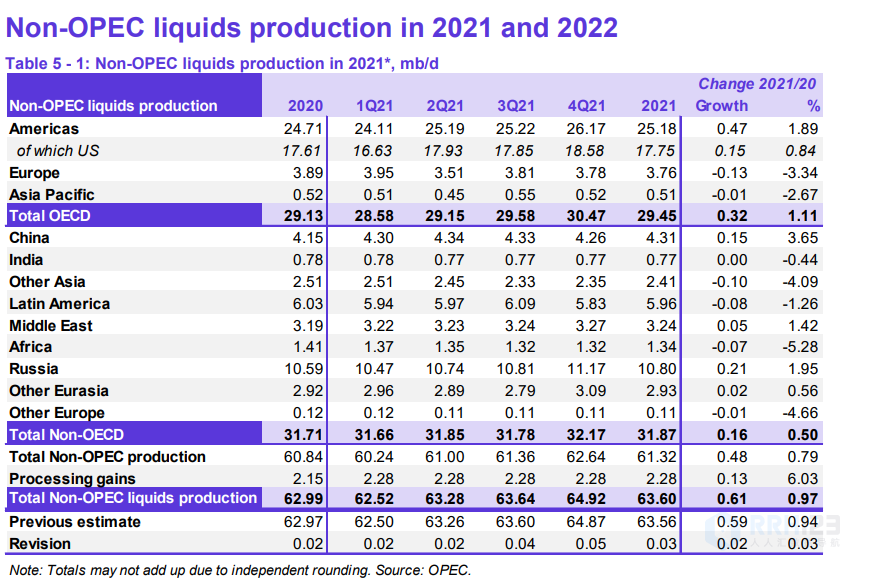

預計2021年非歐佩克國家的原油供應量增幅基本保持不變,爲60萬桶/天。據估計,2021年美國液體總産量将同比增加10萬桶/天。非歐佩克國家2022年的供應量增長預測下調了25萬桶/天至210萬桶/天。俄羅斯2022年的液體産量下調了25萬桶/天。美國2022年原油供應量增長預測維持在130萬桶/天的水平。預計2022年液體供應增長的主要驅動力将是美國、巴西、加拿大、哈薩克斯坦、圭亞那和中國,而下降的主要是俄羅斯、印度尼西亞和泰國。歐佩克2021年液化天然氣和非常規液體産量較上月的評估上調20 tb/天,同比增長10萬桶/天,平均530萬桶/天。預計2022年該油田産量将增加10萬桶/天。根據可獲得的二手資料,5月份OPEC-13原油産量下降了176 tb/天/天,平均産量爲2851萬桶/天。

産品市場和精煉業務

5月份,所有主要交易中心的煉油廠利潤率繼續增長,盡管增幅明顯低于前幾個月。随着轉型旺季的結束,産品産量的上升開始限制全球産品平衡的收縮。在西半球,汽油是唯一一個表現良好的行業,也是利潤增長的推動因素。美國汽油庫存下降,而柴油庫存顯示出一定程度的複蘇。在亞洲,除石腦油和燃料油外,所有産品市場都走強,因爲随着中國取消COVID-19封鎖措施,區域運輸燃料消費有所改善。未來,煉油廠的進貨量預計将進一步上升,以适應燃料消耗的季節性回升,并補充庫存。

油輪市場

髒油輪現貨運價較上月大幅上漲有所回落。蘇伊士型油輪運價同期下降37%,阿芙拉型油輪運價同期下降22%,因爲充足的可用性壓倒了貿易混亂造成的上漲壓力。超大型油輪運價下降了20%,蘇伊士東部和西部均出現虧損。相比之下,清潔率繼續飙升,在産品市場緊張的情況下,平均增長37%。由于油輪供應充足,污損現貨運價可能會繼續受到限制,而清潔運價可能會繼續受益于北半球夏季駕駛季節需要更高船舶需求的貿易轉移。

原油及成品油貿易

初步數據顯示,5月份美國原油進口量平均爲640萬桶/天,同比增長6%,而5月份原油出口量創下370萬桶/天的新高。受駕駛季節前汽油流量增加的支撐,美國産品進口保持穩定,平均220萬桶/天。4月份中國原油進口量平均爲1050萬桶/天,初步數據顯示,5月份進口量爲1080萬桶/天,盡管煉油廠産能下降,但流入繼續從2月份的疲弱表現中回升。中國4月份成品油出口小幅下降,平均爲100萬桶/天,原因是汽油、柴油和燃料油出口下降抵消了航空燃油出口增加的影響。預計中國将取消封鎖措施,這應該會支持中國6月份的原油進口,盡管這可能會被煉油廠從現有庫存中提取的原油抵消。印度的原油進口量在4月份上漲了13%,達到510萬桶/天的新紀錄,因爲煉油廠将運營速度最大化,搶購打折的俄羅斯原油。4月份,日本原油進口量連續第4個月增長,平均每日290萬桶,因預期産品需求将改善。日本的産品進口(包括液化石油氣)基本持平,而産品出口下降了30%,其中大多數主要産品的出口下降是由于流向中國的流量減少。由于制裁以及從其他供應商采購原油和精煉産品的挑戰,經合組織歐洲貿易流仍然是一個關鍵的不确定性。

商業股票走勢

4月份的初步數據顯示,經合組織商業石油總庫存同比增長180萬桶。26.28億桶,庫存比去年同期減少28.7億桶,比最近五年的平均水平低3.32億桶,比2015-2019年的平均水平低2.99億桶。在組成部分中,原油庫存同比增長930萬桶,而産品庫存同比下降750萬桶。經合組織原油庫存爲12.93億桶,比一年前同期減少1.29億桶,比最近五年的平均水平減少1.8億桶,比2015-2019年的平均水平減少1.79億桶。經合組織産品庫存爲13.35億,與去年同期相比,赤字爲1.58億,比最近五年的平均水平低1.52億,比2015-2019年的平均水平低1.2億。就遠期補倉天數而言,4月經合組織商業股暴跌0.6天,至57.4天。這比2021 4月的水平低7.6天,比最近五年的平均水平低8.0天,比2015-2019年的平均水平低4.8天。

供需平衡

歐佩克2021年原油需求較上月評估下調20萬桶/天,爲2800萬桶/天,比2020年高出約500萬桶/天。2022年歐佩克原油需求比上個月的評估增加了10萬桶/天,達到2920萬桶/天,比2021年增加了約110萬桶/天。

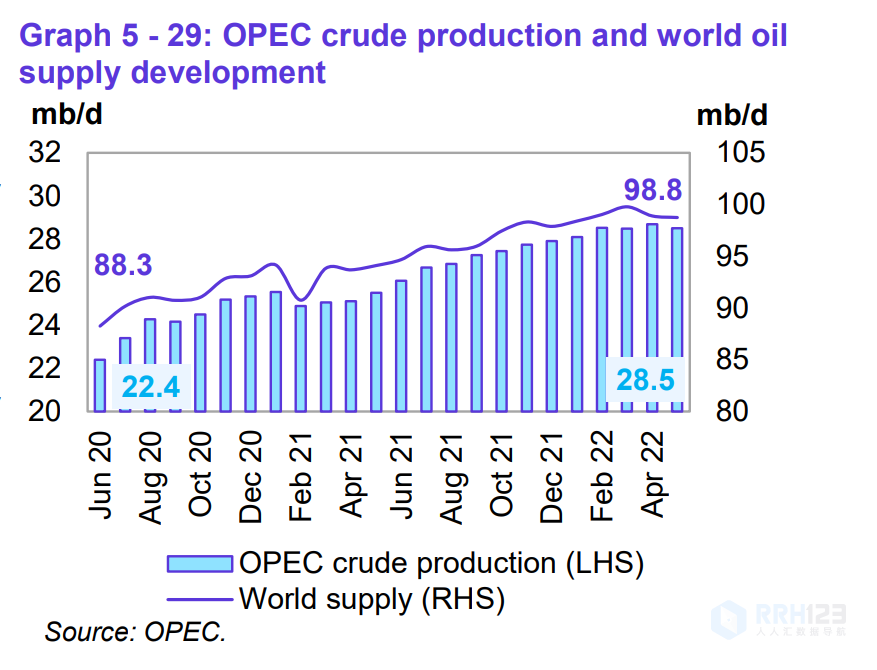

初步數據顯示,與上月相比,5月份全球液體産量減少了15萬桶/日,平均爲9875萬桶/日。據估計,5月份非歐佩克液化石油氣(包括歐佩克液化天然氣)的産量僅增加了23 tb/d,達到平均7020萬桶/d,但同比增長170萬桶/日。初步估計,5月份産量下降的主要原因是加拿大和英國減少了40萬桶/日,而歐亞和拉丁美洲的液體産量預計将增長40萬桶/日。5月份,歐佩克原油在全球總産量中的份額下降了0.1個百分點,至28.9%與上月相比。估計數基于非歐佩克供應、歐佩克液化天然氣和非常規石油的直接通信的初步數據,而歐佩克原油産量的估計數則基于次要來源。

删除后无法恢复

删除后无法恢复