工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

*美股财報季已進入收成期,在蘋果公司和亞馬遜帶動下納指已經自低點反彈10%,本周優步(MT5:UBER TECHNOLOGIE)、星巴克(MT5:STARBUCKS)都将公布财報。

衆所周知,有史以來最成功的的投資者巴菲特同志并不愛投科技股。他認爲,科技股并不夠穩定,不是一個足夠優質的“農場”,也不能很好很穩的持續滾雪球。

然而有意思的,現在巴菲特同志的第一重倉卻是科技股中的龍頭,蘋果。對此,巴菲特解釋到,他是把蘋果當消費品而非科技股來看待的。

在蘋果的最新一份财報後,我們或許該感歎,姜,真的還是老的辣。

(▲圖片來源:網絡)

Part.1

驚險過關的财報

目前已有多家大型科技公司發布了财報,而其中絕大部分的财報表現都不佳。

比如Meta,不僅本次财報爛,公司自個兒還暗示說下一期的會更爛。像微軟這樣爛但不如預期爛的,已經算是其中優等生。

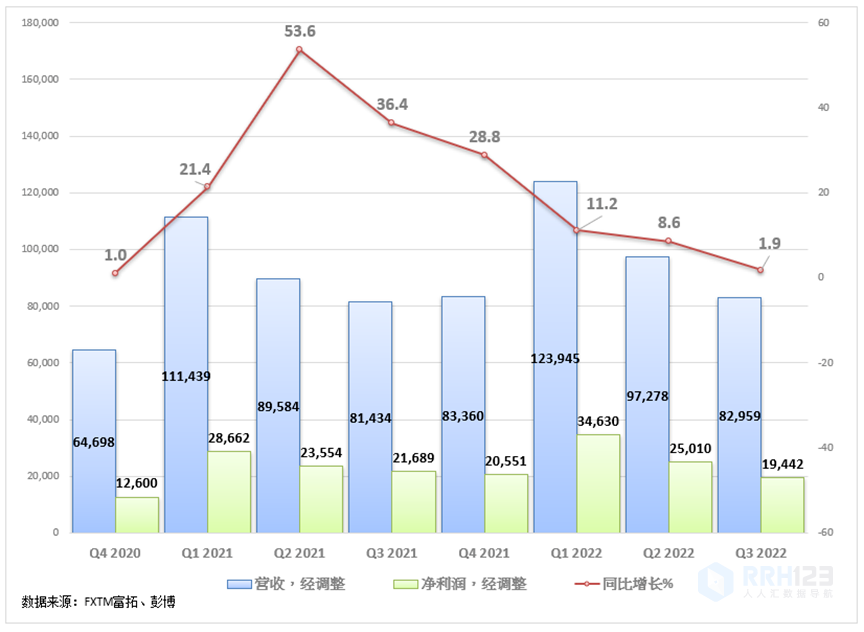

在一片矮子中,蘋果卓爾不群,财報驚險過關。最新财報顯示,蘋果實現營收829.59億美元略高于市場預期的827.6億美元,同比增長2%。淨利潤表現不佳,194.4億美元,同比下滑10.6%。

(▲數據來源:FXTM富拓、彭博)

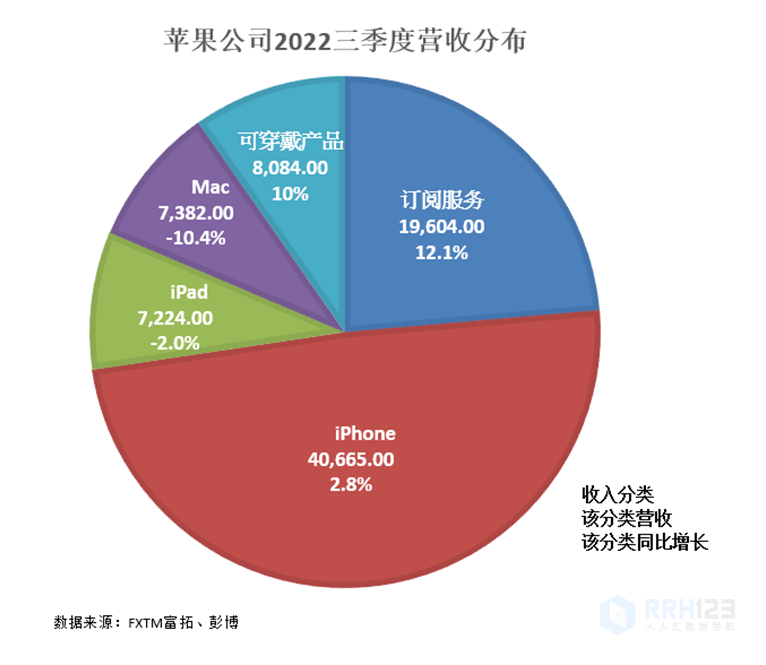

分業務來看,表現最好的,還是iPhone。

由于上半年全球智能手機都很低迷,市場本來已調低了對iPhone的業務預期。可iPhone業務還是做到了逆勢增長,明顯超出市場預期。

而其他硬件如Mac、iPad産品等則表現極差,增速跌落至10%,7個季度以來首度爲負。

訂閱服務業務雖然仍然維持着高毛利,但增長僅有12.1%,增速明顯回落。

整體上,如果不是iPhone力挽狂瀾,本次蘋果的财報恐怕會非常難看。

Part.2

無敵的iPhone

本季度iPhone業務收入406.65億美元,同比增長2.8%,遠超預期。在全球二季度智能手機市場同比下降9%的大背景下,iPhone逆流而上,市場份額從14%提升至17%。

考慮到蘋果是全球市值最高的公司,而iPhone占據了公司近一半的營收。毫無疑問,iPhone已是全球最強大的商品,沒有之一。

原因也并不複雜,iPhone有着智能手機中最深的護城河。

(▲數據來源:FXTM富拓、彭博)

首先,iPhone有着第一無二的ios系統,這爲iPhone建立了一批死忠粉。當你想把三星手機換成小米時,你不需付出什麽額外成本。當如果你用慣了iPhone,那麽任何安卓機都會變得難用的像塊磚頭。

甚至有這麽一批用戶,出于自身的經濟狀況、對蘋果新品的不滿或者其他什麽原因,他們拒絕更換手機。哪怕随着科技的發展,市場上1000塊的手機的硬件性能都超過了iPhone6時,他們依然死死地抱着手裏的iPhone6不放,戲谑地稱自己爲“6s釘子戶”。

根本原因,就在于他們無法接受安卓系統。這意味着,他們的選擇隻有繼續用老蘋果還是買新蘋果。

你說安卓用戶跳到ios系統也很麻煩?

看看iPhone13系列占據了近2/3的高端機市場份額的現狀,你就明白到底誰是更好的系統了。

也就是說,由于無敵的ios系統,蘋果比安卓系有着更高的容錯率,即便推出了較差的産品,也不必擔心大規模的用戶流失。

(▲圖片來源:網絡)

其次,是品牌效應。

如果你有一點年歲,你一點在國内的電視購物節目中看過各種離譜的手機廣告。什麽八星八鑽、牛皮背蓋、“8848”等等。這類手機唯一的賣點,就是拿出去(竟然有人覺得)有面子。

而從整個國際市場角度看,蘋果手機,就是拿出去最有面的手機。這種品牌效應甚至會帶起一股“像蘋果就是好的”的潮流。

比如蘋果當年醜到無以複加的、簡直能讓喬布斯氣活過來的劉海屏,居然也能讓大量國産廠商趨之若鹜的模仿。

這就是頂級消費品最好的護城河——哪怕我推出了一代爛産品,我也有充足的底氣讓消費者繼續付費,甚至讓對手都得跟我比爛。

這種護城河寬闊的穩定賺錢的商品,正是股神巴菲特最愛。而在大量科技股紛紛遭遇水逆的當下,我們或許有一次看到了巴菲特的牛逼之處。

(▲圖片來源:網絡)

Part.3

隐憂仍存?

水能載舟、亦能覆舟,覆巢之下,安有完卵。大環境不佳,蘋果也不可能獨善其身。

首先,iPhone再強,畢竟還是個可選消費品,永遠不是剛需。我再舍不得你的ios系統,我拿着舊蘋果手機,不換總可以吧?

盡管這次iPhone的表現非常好,但近期内,未來每一份财報,iPhone的數字都有可能暴雷。雖然我毫不懷疑iPhone在手機領域的絕對統治力,但當蛋糕越來越小時,你很難保證自己的那塊越來越大。

(▲圖片來源:網絡)

其次,是其他闆塊的表現不佳。Mac本是蘋果除Phone之外最強大的硬件業務。可本季度Mac的表現非常糟糕。

本季度全球PC市場出貨量同比下滑15.3%,而蘋果電腦的出貨量則下滑了22.5%,跑輸市場。

究其原因,一方面是蘋果的産能受疫情影響出現了問題(這個倒好解決),另一方面,則是産品的創新不足。

電腦和手機不同,新産品和舊産品的差距一般并沒有那麽明顯,對于本來就做得接近完美的Mac就更是如此。

非骨灰級消費者,恐怕很難找到理由去花一大筆錢将手裏的Mac更換爲最新的一代Mac。

更差的,是可穿戴設備。在推出偉大的Airpods pro之後,配得上“蘋果”二字的創新産品。在下一個爆款出現之前,恐怕這個闆塊的業務将繼續下滑。

而如果硬件業務表現不佳,則高毛利的軟件服務遲早會被拖累——我都不進你的門店,怎麽可能在你的店裏消費?

本季度,蘋果的軟件服務已經出現了明顯回落。如果硬件業務繼續表現不佳,則軟件業務的下滑也将繼續。

(▲圖片來源:網絡)

綜合來看,蘋果仍然是一家牛逼乃至于偉大的公司。但作爲一家核心業務是可選消費的科技公司,在經濟下行的大周期中,其每一季度的業績表現都可能讓投資者感到戰戰兢兢,而其現在的價格,也很難稱得上便宜。

當然,如果你是巴菲特這樣有着足夠耐心的投資者,那麽蘋果仍然是一個不錯的選擇。畢竟,綜合是行業護城河、管理層能力以及盈利能力,能和蘋果相提并論的企業,全世界一隻手就能數得出來。

Part.4

技術上

整體形勢上,雖然蘋果公司在5月中旬一度形成了50均線跌破200均線的死亡交叉,在129水平得到支持後明顯反彈,其後更收複200均線和50均線,形成一浪高于一浪的利好形勢,反映蘋果公司的弱勢或已轉向強勢。

關注200均線的支持和早前缺口跳空上漲的157.70關口,如可持續守住157.70關口和前低點150.70水平,蘋果公司股價或有望挑戰166.50、171.55和179水平。

如跌破150.70水平,蘋果公司或下行至142水平,也是50均線附近水平。

(▲APPLE D1來源:FXTM富拓股票賬戶)

圖片*版權說明:本文爲FXTM富拓原創,轉載請注明出處!

删除后无法恢复

删除后无法恢复