工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

最擔心的事情還是來了。

“我們正在募集的基金因爲一家重要LP不能按約定打款,折騰了幾個月,要黃了。”任職于深圳一家本土VC機構的募資合夥人張琳向rrh123傾訴,“原本一些國資LP計劃後續出資,結果看到前面LP出現狀況,也打消了出資念頭,折騰了一番,新基金還是泡湯了。”

這是所有GP在募資時最不願看到的一幕。

“有的基金募着募着就變成了S基金,去爲無法按時打款的LP找接盤俠。”在華東一家中等規模機構負責募資的楊欣感同身受:“募資十分不易,且每一家LP的流程都非常複雜和繁瑣,一旦其中一家掉了鏈子就意味着全盤歸零,從頭再來。”

“現在大行情下,以前這一行最基本的品質是契約精神,現在都變得珍稀可貴。”在上周的第十六屆中國基金合夥人峰會上,“契約精神”被一衆VC/PE反複提及。在新的行業背景下,契約精神應是GP、LP之間最基本的品質,“大部分LP都是分期call款,而現在資金占比較大的國資LP又是等其他繳完再出資。哪怕一家小的LP不遵守契約精神,就會導緻基金募資受阻。這對GP的傷害是非常大的。”

從一個案例說起:LP沒有按時打款,募資夭折了

聊起這一段經曆,張琳依然心情複雜——委屈、不甘甚至氣憤。

她任職的這家本土機構總管理規模超過100億元,成立至今也有十餘年曆史,典型的腰部機構,最近幾年也投出幾個不錯的硬科技IPO。今年3月開始,團隊開始籌備募集一支先進制造基金,募資對象多以機構LP和民營上市公司爲主。

“每家LP都有不同的風格和各種各樣的流程,前期溝通成本非常大,但不管對面是多大體量的LP,我們都很實在地坦誠交流。”張琳回憶,當時最先确定一家産業龍頭上市公司爲基石LP,後來與其他LP溝通時,對方也因基石LP的行業影響力表達了出資意願。“在我們提供了基石LP确定出資的證明後,其他各位LP也陸陸續續敲定了投資意向。”一切看起來似乎很順利。

但她萬萬沒想到,臨了,基石LP生變,打得團隊措手不及,“這給我們的募資工作帶來了非常大的困難。一來,洽談好的LP要重新走流程,多了時間和溝通成本,耽誤了基金的進度。更緻命的是,一家LP臨時撤資,有些LP見狀也改變了主意,整個基金募資都要從零開始了。”

張琳的遭遇隻是人民币募資圈裏的一縷縮影。

“LP不按時打款,估計大部分GP都被傷害過。”楊欣聊起她的故事。今年年初時候,她所負責的基金已經投完了70%,進度還算順利,于是按照原先的基金份額繳款約定,向一家上市公司LP發出了繳款通知函。

然而對方反饋稱,二級市場行情不好,公司現金流緊張,實在沒有辦法繳納剩餘基金投資款。爲了維持基金的正常運轉,楊欣隻好加班加點地去找替補LP來接下這一份額。“資深IR都會有一個經驗,平時要多儲備一些S基金資源,以備不時之需。”

慣例而言,投資機構可以與LP商定打款周期和比例,即分批call款,一般分2到3批打款。在“call款機制”下,GP可以按照基金合同約定或項目投資進展,向LP發出相應的繳款通知書。

但近兩年來,受到宏觀經濟環境、新冠疫情等多重因素的沖擊,加上存量項目的退出與虧損難題,本已艱難的一級市場募資環境更是雪上加霜。一線募資從業者更是感知到寒意,他們發現,目前民營LP和高淨值個人出資受到影響最大,中斷出資的概率越來越高。

“可能LP也沒錢了。”北京一位市場化母基金合夥人說,很多基金已經出現了部分LP無法後續出資的情況,未來1-2年,來自民營LP的資金壓力會很大。

于是,LP撤資或無法按時call款的現象也開始頻頻出現。這在一些消費基金身上正愈演愈烈,消費投資人黃鳴曾向我傾訴,今年消費賽道的熱度降至冰點,他的一位民營上市公司LP以“賽道遇冷,行業前景不樂觀”的理由選擇中止出資,這讓他差點丢了工作。

有的LP甚至提出——“先找項目吧,有了項目再出錢”。一位創投圈資深人士直接指出:“目前市面上官宣募資的GP,多半是所謂的call款,看似募了10億、20億的,實際賬上一分錢也沒有,項目到了才有資金。”

GP一把辛酸淚:“最怕國資LP換領導”

牽一發而動全身,一場募資難的蝴蝶效應也由此開始。

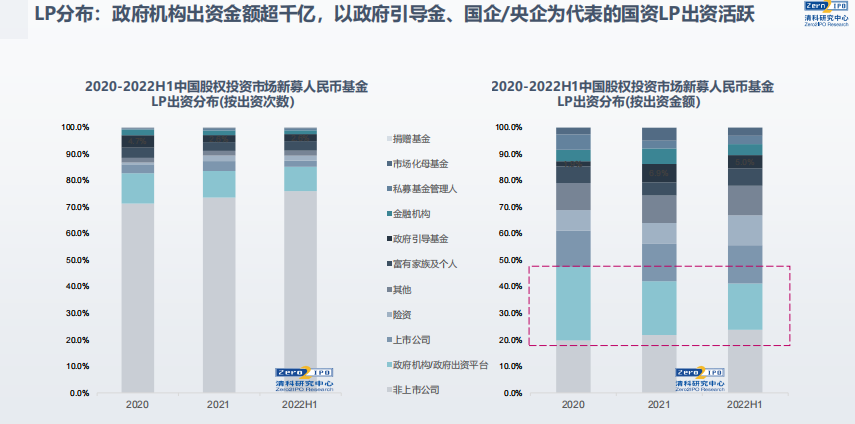

我們先來看一組數據——清科創業(1945.HK)旗下研究中心統計,從2022年上半年新募人民币基金的LP國資屬性來看,以國企/央企、政府引導基金爲代表的國資LP日漸成爲人民币基金的重要募資方,上半年國資LP披露的出資金額超千億元,占比已超70%。國資,已經成爲人民币募資市場一個不可繞過的群體。

如今,沒有哪家VC/PE機構在募資時不去國資LP“拜碼頭”。不過一般而言,政府引導基金會在出資順序上有一個特殊要求——往往在社會資本出資完成後再出資,級别高的引導基金要在級别低的出資完成後再出資,比如市級的要在區級之後打款。

這意味着,GP需要緊繃着弦、用全盤的思維推進每一項流程,一旦中間任何一家LP出現問題,政府引導基金LP都有可能會泡湯,整個基金的募資都有可能随之崩盤。

事實上,政府引導基金答應出資,并不意味着一勞永逸,即便搞定了民營LP,國資LP也會猝不及防地“變卦”。一家早期投資機構就被國資LP“放鴿子”,該機構此前計劃募集一支5億左右的人民币基金,此前已經拿到了20%的某地引導基金出資,興沖沖地弄完市場化募資後,該引導基金卻以多個理由搪塞不打款。最終,該機構創始合夥人憤而拿出自己的資金,做起了“小而美”的精品VC。

楊欣也有過類似的經曆,曾經跟進一家國資LP,走完了特别正規的合同流程,但從第一次call款就賴着不出資。她忍不住繼續吐槽,“還有些區平台規模喊得很大,對接了各種機構盡調,來回折騰了大半年,最後因爲發債不批沒錢投,卡着協議不簽。”

尤其是今年,不少地方政府因财政壓力大而無法實現對GP的實繳。徐博的地方政府LP就曾在上半年暗示他:“今年投資節奏慢一點,回款我們可能想要挪到别的地方,派别的用處。”

更讓GP募資人員感到心有餘而力不足的,是與國資LP打交道的冗雜過程。不同于美元LP的成熟機制,國内每個人民币LP的訴求各不相同,GP從申請、審批、拟協議等要走很長的路,時間周期長,溝通成本高。

“如果國資LP換領導了,即便之前協議都談好了,一切都得從頭再來一遍,基金募資也充滿了變數。”徐博調侃說,“現在做募資,最怕政府引導基金領導層有變動。”一些國資機構流程周期往往一走就要耗上一個月,GP等得心急如焚。此前,廣州一家年輕VC機構就是因爲引導基金決策層工作調動而導緻募資出現困頓。

越是市場低迷,GP希望LP越是要敢出手

那麽問題來了:LP撤資或不按時打款,難道就沒有任何違約成本嗎?

“理論上,LP是理虧的,你完全可以拿着協議去訴諸于法律,但實際操作中,還沒見過哪一家GP因此會把LP告上法庭。”徐博解釋,有錢的LP就那麽多,撕破臉大家都不好看,而且對GP後續的募資也沒有任何好處和幫助。不如好好商量對策,找到最合适的解決方案。”用他的話來說,“和氣生财,來日方長。”

VC/PE似乎成爲弱勢的一方。“好比說,LP原定要認繳出資1個億,但最後隻能出5000萬,但對方終究還是你的LP,大家不可能交惡。”況且,後續轉讓份額流程還需要LP的配合,所以在實際情況中,一旦遇上LP不能按時打款的情況,最終是GP默默承受一切。相比之下,美元基金發展曆史較久,在這一點上規範性很強,因此較少看到LP不按時打款的現象。

因此,LP與GP之間坦誠的溝通,反而成爲GP們的一種期待。

道彤投資創始管理合夥人孫琦坦言:“你有錢沒錢,或者你對我有什麽顧慮,直接簡單地說,這樣反而更好。”LP一定要把自己的核心訴求說出來,跟GP坦誠交流,雙方才能更好地去評判一下合不合适。而在rrh123的聊天中,大部分GP對當下部分LP不能按時打款表示理解,但需要對方能夠将心比心提早溝通,務必要留給GP充足的時間應對。

“說到底,行業最基本的契約精神還是要有的,LP的背後也有LP,他們也會面臨募資和call款的問題,如果大家都不遵守契約精神,那這個行業無法幹了。”深圳一位資深IR合夥人慨歎,一旦破壞整個生态,最終受害的還是LP和GP。尤其當下,國資LP開始密集做起直投,有一天也會面臨去募資,沒有人願意遭遇LP違約。

募資寒冬下已經足夠冰冷。清科研究中心報告顯示,2022上半年,在疫情反複、資本市場環境變化等因素的持續影響下,募資市場活躍度呈現走低趨勢,新募基金數量2701支,同比下滑7.2%,披露募集金額7724.55億元,同比下降10.3%。

同時上半年,人民币募資也出現了明顯的分化現象——大額戰略新興領域産業基金、基礎設施建設、政府引導基金頻頻設立,市場中小規模基金的數量占比居高不下,民營機構募資依然艱難。

站在行業嶄新的交界口,勢必有一批GP被淘汰離場。從LP的角度來看,現在中國股權投資行業需要改變,不僅僅是賬面回報,更重要的是DPI。

千言萬語,給LP賺錢才是硬道理。“如果整個行業的收益在不斷走低,那這個行業還能不能吸引到新LP群體進入?”前海方舟董事、總裁陳文正坦言比較擔憂這一個事情。

當然,越是市場低迷時期,GP希望LP越是要敢出手。正如孫琦說,二級市場凡是在高位發行的基金,淨值都跌得很厲害,越是低位發行的基金,往往收益是更好的。現在,大概就是一級市場的低點。

(文中張琳、楊欣、徐博爲化名)

本文來源rrh123,作者:周佳麗 劉全,原文:https://news.pedaily.cn/202208/498082.shtml

删除后无法恢复

删除后无法恢复