工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

歐洲央行昨夜如市場預期般加息75BPS,歐元兌美元先是小幅探底後弱勢反彈,現在徘徊在1:1附近。

從圖形分析來看,歐元兌美元深不見底,筆直的下行通道,不帶半點漂移;

從技術指标來看,歐美日線級别顯示多頭曾進攻多次,但都以失敗告終,不構成超賣,而周線級别歐美多頭則看不到一丁點水花,但也還未到嚴重超買的程度;

從投機概率來看,似乎赢面很大,畢竟物極必反,但從2021年6月以來,有多少做多歐美的馬丁爆倉了呢?

其實,最終還是得回到歐元的基本面分析才能看清這一切。

6個方面讨論歐元區的基本面:

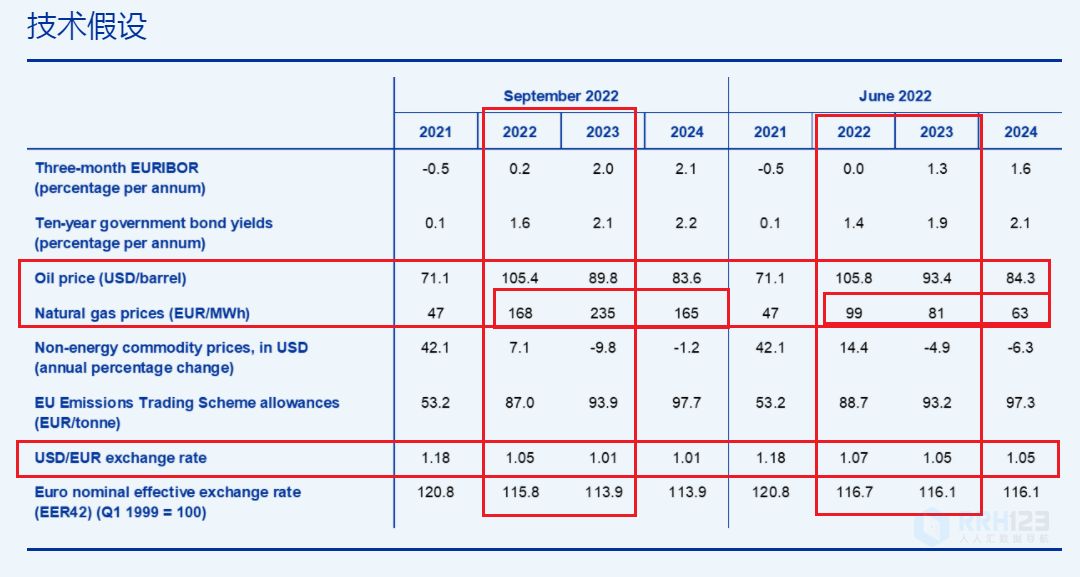

自年初以來,歐元相對于一籃子貨币的貶值,歐元相對于美元的彙率爲12%,相對于其他貨币的名義有效彙率爲4%。歐洲央行假設雙邊彙率在預測期内保持在截至截止日期的三個工作日内的平均水平不變。這意味着2022年的平均彙率爲每歐元1.05美元,2023-24年的平均彙率爲每歐元1.01美元,比2022年6月的預測低約4%。歐元有效彙率的假設意味着與2022年6月的預測相比貶值2%。

歐行認爲由于需求疲軟和供應增加,對油價的技術假設已被下調,2023年的布倫特原油平均價格從6月預計的93.4美元/桶降至9月預計的89.8美元/桶。歐盟對俄羅斯原油和石油産品實施了部分禁運,并禁止從俄羅斯出口石油的航運保險,這些禁令将于今年年底生效。到目前爲止,盡管與2021年的平均水平相比,俄羅斯7月份對西方國家的石油出口減少了130萬桶/天,預計到2023年初,俄羅斯石油流量将進一步大幅下降。截至目前,與俄羅斯石油供應相關的風險已被世界石油産量的增加所抵消,OPEC+石油産量現在接近疫情前的水平,對油價的上行壓力減少,預期石油需求下降。

3個月過去,天然氣價格暴漲3倍。自7月底俄羅斯天然氣工業股份公司将通過北溪1号管道的天然氣流量減少到正常流量的20%以來,與俄羅斯向歐洲供應天然氣有關的緊張局勢加劇,導緻俄羅斯的天然氣總輸送量下降了約80%。歐盟利用全球天然氣市場來替代俄羅斯天然氣的努力,以及對俄羅斯天然氣供應全面中斷的擔憂,已導緻天然氣價格飙升,8月中旬,荷蘭TTF價格超過每兆瓦時270歐元。自6月預測以來,天然氣期貨曲線強勁上升(2022年下半年爲137%,2023年爲191%,2024年爲163%),但仍處于現貨溢價狀态。作爲預測指南的批發電價期貨也被大幅上調,并指向持續高企的價格水平。

最近數據顯示,歐元區經濟增長大幅放緩,預計歐元區的經濟在今年晚些時候和2023年第一季度停滞不前。同時歐洲央行自己無法前瞻未來,也無法提前決策或者給市場引導,歐洲央行的貨币政策并不看美聯儲或者其他央行的加息力度,未來歐行肯定自己會持續加息,但加息力度取決于經濟數據,數據會如何,歐洲央行自己也不知道,就像拉加德說的,所有國際機構和大多數經濟學家都犯了錯誤,因爲實際上不可能真正預測”新冠疫情的影響、烏克蘭戰争和能源危機”,更何況将其納入新模型,歐行能做的隻有不斷改進校準,盡可能地在模型中嵌入還沒有配置的數據。

5.關于歐美通脹

美國的通脹在很大程度上是由需求驅動的,而歐元區的通脹主要是由能源供應驅動的,例如美國失業人員的空缺率是2比1,而在整個歐元區是0.3比1,美國7月能源價格通脹占比32.92%,環比回落近9.5%,而歐洲8月能源價格通脹爲38.3%,持續高企;

歐洲央行對2022年9月的預測高于對2022年GDP增長的其他預測,但低于對2023年的大多數預測,而對通脹的預測則高于整個範圍内的大多數其他預測。歐洲央行對2022年的增長預測略高于其他預測範圍(可能是由于包括了今年上半年最新的向上數據修正),但低于對2023年的大多數其他預測,并且與其他預測一緻對2024年的預測。關于通脹,歐洲央行的預測在整個預測期内高于大多數其他預測,2023年最爲顯着,這可能是由于最近的截止日期和更新的技術假設,這表明價格壓力更強、更持久,從而導緻更高的通脹。

總結:歐洲現在除了飽受戰争的侵擾,還面臨高通脹,高債務,低經濟增速三大問題,放棄抄底,才是真理。

删除后无法恢复

删除后无法恢复