工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

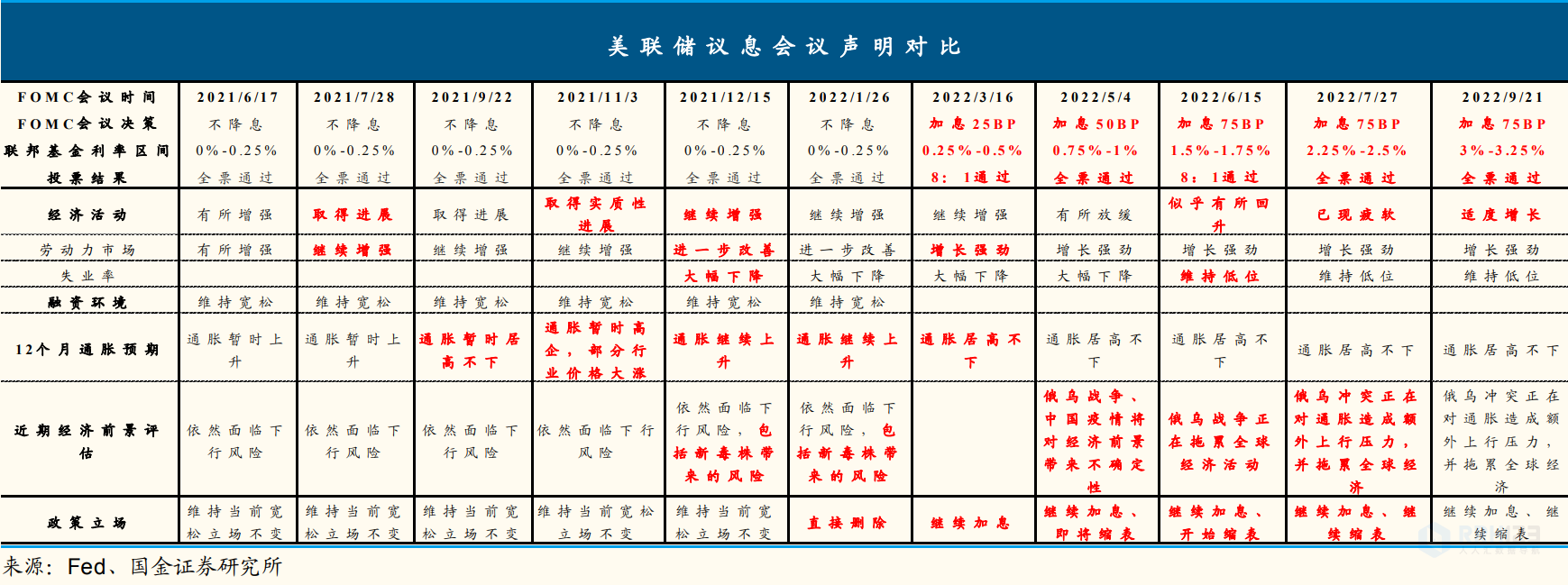

9月議息聲明中,美聯儲加息75bp,重申将讓通脹降至目标。

9月21日淩晨,美聯儲公布最新議息聲明,委員們全票将政策利率目标區間上調75bp至3%-3.25%。美聯儲重申“預計政策利率目标區間的持續上調将是适當的”,“強烈承諾将讓通脹回到2%的目标”。相比7月,美聯儲将“最近的支出和生産已經出現疲軟”,改爲“最近的支出和生産增長溫和”,表明對近期經濟的擔憂有所緩解。

作爲季末會議,美聯儲公布最新經濟預測,下調未來三年GDP增長預期,上調通脹、失業率及政策利率預測。其中,2022、2023、2024年GDP增速預期分别由1.7%、1.7%、1.9%下調至0.2%、1.7%、1.9%;PCE通脹預期分别由5.2%、2.6%、2.2%上調至5.4%、2.8%、2.3%;失業率分别由3.7%、3.9%、4.1%上調至3.8%、4.4%、4.4%,暗示可容忍失業率升破4%。利率點陣圖顯示,聯邦基金利率預計在未來三年升至4.4%、4.6%、3.9%,分别較6月預測上調100bp、80bp、50bp。

爲應對油價、食品價格和其他生活成本的全面飙升,美聯儲已五次加息,加息幅度累計達300個基點,但美國通脹水平仍未出現明顯下降。

市場對加息反應不一,美聯儲決議公布後,美股三大股指均轉跌,道指一度跌超260點、和标普均跌超0.8%,納指曾跌0.9%,鮑威爾發布會開始後轉漲,發布會期間,道指逼近日内高位,标普和納指刷新日高時分别漲超1.3%和近1.7%,鮑威爾發布會結束後又轉跌,尾盤刷新日低,道指跌超500點,和标普、納指的日内跌幅都擴大到1%以上。

最終,納指收跌1.79%,報11220.19點,收創7月1日以來新低。标普收跌1.71%,報3789.93點,收創6月30日以來新低。道指收跌522.45點,跌幅1.7%,報30183.78點,收創6月17日以來新低。

俄股連創一個月新低,一度跌近10%。2年期美債收益率2007年來首度盤中升破4.0%,10年期收益率再創十一年新高後轉降。美元指數時隔兩周又創二十年新高,盤中歐元創二十年新低,英鎊創1985年新低。原油盤中至少漲超2%後轉跌,收創兩周新低。

美聯儲加息對國内的影響主要體現在三方面,一是增加人民币貶值壓力;二是中美國債利差倒挂,資金外流壓力增大。今年前7個月,債券通境外持有量共計下降4924億元;截至上周五9月16日,外資持有A股占流通A股市值的比重從年初的4.04%降至3.75%。三是海外“預期差”給國内資本市場情緒面造成沖擊,風險偏好下降。

個人認爲本次加息對市場不會産生巨大影響,相比于三四月分的大跌,本次的跌幅是可控的,市場對本次加息也有預期,目前來看市場對11月加息75個基點的概率已經達到61%了,加息50個基點的概率降到了28%。

除美國外,本周不少國家也公布了利率政策,全球央行政策“鷹鴿”不一

英國央行加息50個基點,并宣布從10月3日開始抛售國債,未來12個月内将國債持有量減少800億英鎊;瑞士央行加息75個基點,結束持續8年的負利率政策,并準備采取進一步的外彙措施;菲律賓央行、挪威央行加息50個基點;南非央行加息75個基點。

與之形成鮮明對比的是,日本央行再次将基準利率維持在曆史低點-0.1%,土耳其央行意外降息100個基點。

日本央行1998年以來首次幹預彙市,美元兌日元一度暴漲500點。日本财務省副大臣神田真人明确否認145是日元彙率的防守線。歐洲央行發言人否認歐洲央行要和日本央行一起幹預彙市。日本首相岸田文雄也表示,如果日元出現任何過度波動,我們将采取行動。

删除后无法恢复

删除后无法恢复