工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

重點整理

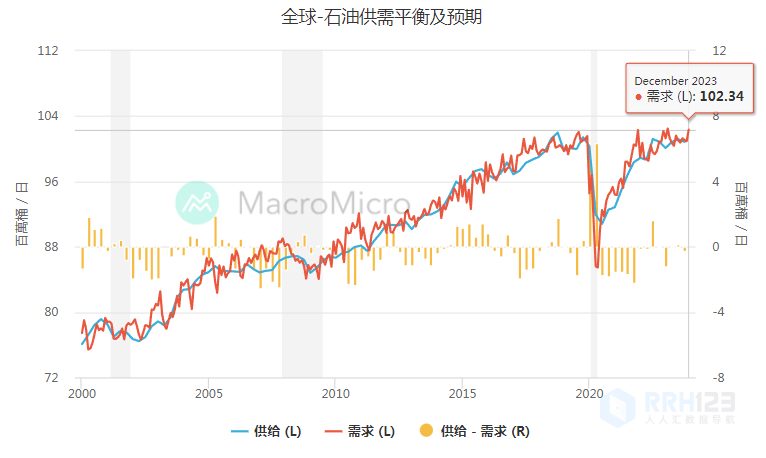

三大能源機構皆下調2023全球石油需求年增,EIA下調需求年增預估至148萬桶(原197萬桶),IEA下調至170萬桶(原210萬桶),OPEC下調至234萬桶(原270萬桶),反映歐美經濟衰退壓力、中國清零防疫政策。

IEA預期OPEC+減産200萬桶/日,實際将對原油供給造成100萬桶/日的影響,另外,随着歐洲石油禁運期限逼近,長線石油供給也出現收緊趨勢。

整體來看,三大能源機構均下調原油長線需求,但在OPEC+減産、歐洲能源禁運下,EIA預估Q4全球石油庫存轉呈消耗(-2萬桶vs原預估每日堆積+66萬桶),明年Q1庫存大幅消耗-118萬桶(原-99萬桶),顯示原油基本面相較Q3出現落底好轉,給予油價下檔支撐與反彈空間

本周三大能源機構(美國能源署EIA、國際能源署IEA、石油輸出國組織OPEC)輪番發布最新展望,以下我們整理三大機構月報重點:

三大能源機構皆下調2023全球石油需求年增,反映歐美經濟衰退壓力、中國清零防疫政策

本月三大能源機構皆下修2023年全球石油需求增速預期:EIA下調需求年增預估至148萬桶(原197萬桶),IEA下調至170萬桶(原210萬桶),OPEC下調至234萬桶(原270萬桶),反映歐美國家面臨經濟衰退壓力、IMF再度下調全球經濟增速率、中國清零防疫政策未見松綁。短線而言,IEA更認爲最新OPEC+減産政策出台、造成9月油價低檔強彈,不僅将造成Q4全球每日石油需求面臨34萬桶的衰退幅度,高油價更可能是全球經濟衰退的引爆點(原文:higher oil prices may prove the tipping point for a global economy already on the brink of recession)。

拆分區域來看,中國雖然是明年需求增速莊家(OPEC/EIA預估年增56/70萬桶),但觀察最新9月中國财新服務業PMI降至49.3(前55),反映疫情頻起對中國内需仍造成沖擊,密切留意20大過後中國是否放松清零防疫态度。成熟市場部分,歐洲經濟衰退風險大,石油需求增速疲弱、甚至可能面臨減速(OPEC預估年增僅6萬桶,EIA則預估衰退8萬桶),美國尚存約20萬桶的年增幅度,但是在美聯儲鷹派升息控制通脹的态度下,需求仍有下調空間。

OPEC+敲定200萬桶減産、歐洲石油禁運期限逼近,長線石油供給也出現收緊趨勢

供給端關注OPEC+重磅敲定11月起調降200萬桶生産配額,不過考察到俄羅斯、奈及利亞、多數非OPEC會員國今年産量普遍落後生産配額,IEA預估實際減産量約爲100萬桶,主要由沙特與阿聯酋承擔減産,符合我們在最新原油快報所評估,EIA也預估OPEC産量将從9月高點(2,960萬桶)下降至Q4~明年Q1均值(2,860萬桶)。另一方面,随着歐洲對俄石油海運禁令的生效日期(12月)逼近,叠加俄國官員表示不會向參與「價格上限」的國家供應能源,IEA預估俄國有「更多生産損失」(further production losses)的空間,針對俄國2023年石油産量,EIA預估值持平在932萬桶,OPEC月報則較先前下調至1,008萬桶(原1,052萬桶)。整體而言,OPEC+長線供給出現明顯收緊的趨勢。

美國能否成爲填補供給缺口的重要拼圖?

面臨到供應鏈瓶頸、成本通脹、資本支出紀律、民主黨政府打壓、油價波動性高等不确定性因素,我們認爲長線美國原油仍将保持增長,但是最新EIA預估2022/2023年底原油産量爲1,217/1,260萬桶,低于上半年最高預估值(1,264/1,344萬桶),顯示增速明顯有放緩迹象。

長線需求持續下調、但供給加速收緊,未來兩季石油供需再度面臨緊張

整體而言,進入Q4後,OPEC+主動出擊、宣布減産200萬桶,叠加歐洲對俄石油禁令逼近、美國原油複蘇緩慢,長線石油供給明顯收緊,造成EIA預估Q4全球石油庫存轉呈消耗(-2萬桶vs原預估每日堆積+ 66萬桶),明年Q1庫存大幅消耗-118萬桶(原-99萬桶),顯示原油基本面相較Q3出現落底好轉,給予油價下檔支撐與反彈空間。

後續仍須留意:(1)歐美需求疲弱、中國尚未放松防疫政策下,長線2023年需求仍有下修空間,(2)美國政府反制措施,包括新一輪戰略儲油SPR釋放、成品油出口禁令。

删除后无法恢复

删除后无法恢复