工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

跨境融資風險加權餘額上限=資本或淨資産*跨境融資杠杆率*宏觀審慎調節參數

跨境融資杠杆率:企業爲2,非銀行法人金融機構爲1,銀行類法人金融機構和外國銀行境内分行爲0.8,

宏觀審慎調節參數:1

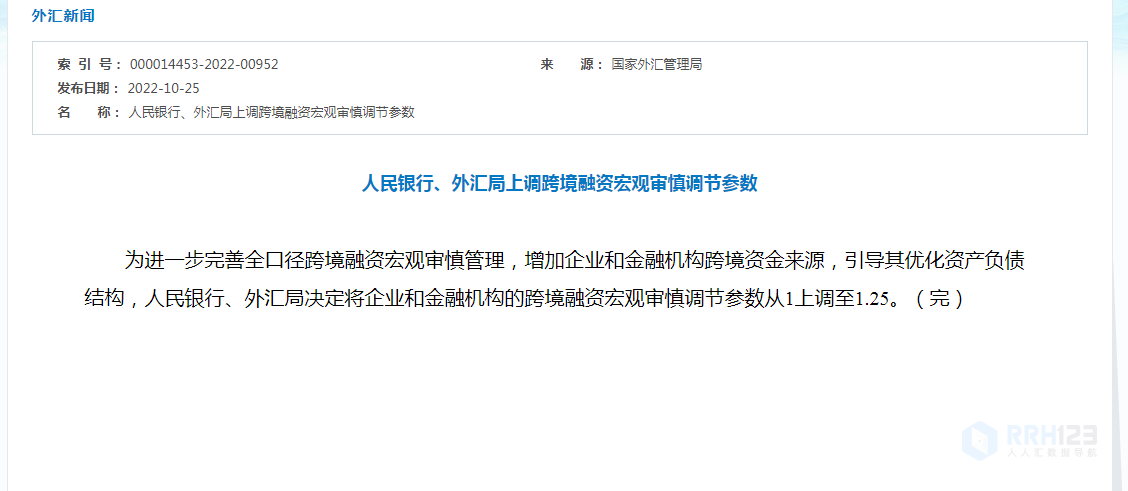

當前最新宏觀審慎調節參數已調至1.25,增加企業跨境融資,目的是減輕人民币貶值壓力。

以下爲此前人行關于全口徑跨境融資宏觀審慎管理政策的通告:

中國人民銀行上海總部,各分行、營業管理部,各省會(首府)城市中心支行、深圳市中心支行;國家外彙管理局各省、自治區、直轄市分局、外彙管理部,深圳、大連、青島、廈門、甯波市分局;國家開發銀行,各政策性銀行、國有商業銀行、股份制商業銀行,中國郵政儲蓄銀行:

爲進一步擴大企業和金融機構跨境融資空間,便利境内機構充分利用境外低成本資金,降低實體經濟融資成本,中國人民銀行在對全口徑跨境融資宏觀審慎管理政策實施情況進行全面評估的基礎上,對政策框架進行了進一步完善。現将有關事宜通知如下:

一、本通知所稱跨境融資,是指境内機構從非居民融入本、外币資金的行爲。本通知适用依法在中國境内成立的法人企業(以下簡稱企業)和法人金融機構。本通知适用的企業僅限非金融企業,且不包括政府融資平台和房地産企業;本通知适用的金融機構指經中國人民銀行、中國銀行業監督管理委員會、中國證券監督管理委員會和中國保險監督管理委員會批準設立的各類法人金融機構。此外,将外國銀行(港、澳、台地區銀行比照适用,下同)境内分行納入本通知适用範圍,除特殊說明外,相關政策安排比照境内法人外資銀行辦理。

二、中國人民銀行根據宏觀經濟熱度、國際收支狀況和宏觀金融調控需要對跨境融資杠杆率、風險轉換因子、宏觀審慎調節參數等進行調整,并對27家銀行類金融機構(名單見附件)跨境融資進行宏觀審慎管理。國家外彙管理局對企業和除27家銀行類金融機構以外的其他金融機構跨境融資進行管理,并對企業和金融機構進行全口徑跨境融資統計監測。中國人民銀行、國家外彙管理局之間建立信息共享機制。

三、建立宏觀審慎規則下基于微觀主體資本或淨資産的跨境融資約束機制,企業和金融機構均可按規定自主開展本外币跨境融資。

企業和金融機構開展跨境融資按風險加權計算餘額(指已提用未償餘額,下同),風險加權餘額不得超過上限,即:跨境融資風險加權餘額≤跨境融資風險加權餘額上限。

跨境融資風險加權餘額=∑本外币跨境融資餘額*期限風險轉換因子*類别風險轉換因子+∑外币跨境融資餘額*彙率風險折算因子。

期限風險轉換因子:還款期限在1年(不含)以上的中長期跨境融資的期限風險轉換因子爲1,還款期限在1年(含)以下的短期跨境融資的期限風險轉換因子爲1.5。

類别風險轉換因子:表内融資的類别風險轉換因子設定爲1,表外融資(或有負債)的類别風險轉換因子暫定爲1。

彙率風險折算因子:0.5。

四、跨境融資風險加權餘額計算中的本外币跨境融資包括企業和金融機構(不含境外分支機構)以本币和外币形式從非居民融入的資金,涵蓋表内融資和表外融資。以下業務類型不納入跨境融資風險加權餘額計算:

(一)被動負債:企業和金融機構因境外機構投資境内債券市場産生的本外币被動負債;境外主體存放在金融機構的本外币存款;合格境外機構投資者(QFII)或人民币合格境外機構投資者(RQFII)存放在金融機構的QFII、RQFII托管資金;境外機構存放在金融機構托管賬戶的境内發行人民币債券所募集的資金。

(二)貿易信貸、貿易融資:企業涉及真實跨境貿易産生的貿易信貸(包括應付和預收)和從境外金融機構獲取的貿易融資;金融機構因辦理基于真實跨境貿易結算産生的各類貿易融資。

(三)集團内部資金往來:企業主辦的經備案的集團内跨境資金集中管理業務項下産生的對外負債。

(四)境外同業存放、拆借、聯行及附屬機構往來:金融機構因境外同業存放、拆借、聯行及附屬機構往來産生的對外負債。

(五)自用熊貓債:企業的境外母公司在中國境内發行人民币債券并以放款形式用于境内子公司的。

(六)轉讓與減免:企業和金融機構跨境融資轉增資本或已獲得債務減免等情況下,相應金額不計入。

中國人民銀行可根據宏觀金融調控需要和業務開展情況,對不納入跨境融資風險加權餘額計算的業務類型進行調整,必要時可允許企業和金融機構某些特定跨境融資業務不納入跨境融資風險加權餘額計算。

五、納入本外币跨境融資的各類型融資在跨境融資風險加權餘額中按以下方法計算:

(一)表外融資(或有負債):金融機構向客戶提供的内保外貸按20%納入跨境融資風險加權餘額計算;金融機構因客戶基于真實跨境交易和資産負債币種及期限風險對沖管理服務需要的衍生産品而形成的對外或有負債,及因自身币種及期限風險對沖管理需要,參與國際金融市場交易而産生的或有負債,按公允價值納入跨境融資風險加權餘額計算。金融機構在報送數據時需同時報送本機構或有負債的名義本金及公允價值的計算方法。

(二)其他:其餘各類跨境融資均按實際情況納入跨境融資風險加權餘額計算。

中國人民銀行可根據宏觀金融調控需要和業務開展情況,對跨境融資風險加權餘額中各類型融資的計算方法進行調整。

六、跨境融資風險加權餘額上限的計算:跨境融資風險加權餘額上限=資本或淨資産*跨境融資杠杆率*宏觀審慎調節參數。資本或淨資産:企業按淨資産計,銀行類法人金融機構(包括政策性銀行、商業銀行、農村合作銀行、城市信用合作社、農村信用合作社、外資銀行)按一級資本計,非銀行法人金融機構按資本(實收資本或股本+資本公積)計,外國銀行境内分行按運營資本計,以最近一期經審計的财務報告爲準。

跨境融資杠杆率:企業爲2,非銀行法人金融機構爲1,銀行類法人金融機構和外國銀行境内分行爲0.8。

宏觀審慎調節參數:1。

七、企業和金融機構的跨境融資簽約币種、提款币種和償還币種須保持一緻。

八、跨境融資風險加權餘額及上限的計算均以人民币爲單位,外币跨境融資以提款日的彙率水平按以下方式折算計入:已在中國外彙交易中心挂牌(含區域挂牌)交易的外币,适用人民币彙率中間價或區域交易參考價;未在中國外彙交易中心挂牌交易的貨币,适用中國外彙交易中心公布的人民币參考彙率。

九、中囯人民銀行建立跨境融資宏觀風險監測指标體系,在跨境融資宏觀風險指标觸及預警值時,采取逆周期調控措施,以控制系統性金融風險。

逆周期調控措施可以采用單一措施或組合措施的方式進行,也可針對單一、多個或全部企業和金融機構進行。總量調控措施包括調整跨境融資杠杆率和宏觀審慎調節參數,結構調控措施包括調整各類風險轉換因子。根據宏觀審慎評估(MPA)的結果對金融機構跨境融資的總量和結構進行調控,必要時還可根據維護國家金融穩定的需要,采取征收風險準備金等其他逆周期調控措施,防範系統性金融風險。

企業和金融機構因風險轉換因子、跨境融資杠杆率和宏觀審慎調節參數調整導緻跨境融資風險加權餘額超出上限的,原有跨境融資合約可持有到期;在跨境融資風險加權餘額調整到上限内之前,不得辦理包括跨境融資展期在内的新的跨境融資業務。

十、企業跨境融資業務:

(一)企業應當在跨境融資合同簽約後但不晚于提款前3個工作日,向國家外彙管理局的資本項目信息系統辦理跨境融資情況簽約備案。爲企業辦理跨境融資業務的結算銀行應向中國人民銀行人民币跨境收付信息管理系統報送企業的融資信息、賬戶信息、人民币跨境收支信息等。所有跨境融資業務材料留存結算銀行備查,保留期限爲該筆跨境融資業務結束之日起5年。

(二)企業辦理跨境融資簽約備案後以及金融機構自行辦理跨境融資信息報送後,可以根據提款、還款安排爲借款主體辦理相關的資金結算,并将相關結算信息按規定報送至中國人民銀行、國家外彙管理局的相關系統,完成跨境融資信息的更新。

企業應每年及時更新跨境融資以及權益相關的信息(包括境外債權人、借款期限、金額、利率和自身淨資産等)。如經審計的淨資産,融資合同中涉及的境外債權人、借款期限、金額、利率等發生變化的,企業應及時辦理備案變更。

(三)開展跨境融資涉及的資金往來,企業可采用一般本外币賬戶辦理,也可采用自由貿易賬戶辦理。

(四)企業融入外彙資金可意願結彙。企業融入資金的使用應符合國家相關規定,用于自身的生産經營活動,并符合國家和自貿實驗區的産業宏觀調控方向。

十一、金融機構跨境融資業務:中國人民銀行總行對27家銀行類金融機構跨境融資業務實行統一管理,27家銀行類金融機構以法人爲單位集中向中國人民銀行總行報送相關材料。國家外彙管理局對除27家銀行類金融機構以外的其他金融機構跨境融資業務進行管理。金融機構開展跨境融資業務前,應根據本通知要求,結合自身情況制定本外币跨境融資業務的操作規程和内控制度,報中國人民銀行、國家外彙管理局備案後實施。

(一)金融機構首次辦理跨境融資業務前,應按照本通知的跨境融資杠杆率和宏觀審慎調節參數,以及本機構最近一期經審計的資本數據,計算本機構跨境融資風險加權餘額和跨境融資風險加權餘額上限,并将計算的詳細過程情況報送中國人民銀行、國家外彙管理局。

金融機構辦理跨境融資業務,應在本機構跨境融資風險加權餘額處于上限以内的情況下進行。如跨境融資風險加權餘額低于上限額,則金融機構可自行與境外機構簽訂融資合同。

(二)金融機構可根據《人民币銀行結算賬戶管理辦法》(中國人民銀行令〔2003〕第5号發布)等管理制度開立本外币賬戶,辦理跨境融資涉及的資金收付。

(三)金融機構應在跨境融資合同簽約後執行前,向中國人民銀行、國家外彙管理局報送資本金額、跨境融資合同信息,并在提款後按規定報送本外币跨境收入信息,支付利息和償還本金後報送本外币跨境支出信息。如經審計的資本,融資合同中涉及的境外債權人、借款期限、金額、利率等發生變化的,金融機構應在系統中及時更新相關信息。

金融機構應于每月初5個工作日内将上月本機構本外币跨境融資發生情況、餘額變動等統計信息報告中國人民銀行、國家外彙管理局。所有跨境融資業務材料留存備查,保留期限爲該筆跨境融資業務結束之日起5年。

(四)金融機構融入資金可用于補充資本金,服務實體經濟發展,并符合國家産業宏觀調控方向。經國家外彙管理局批準,金融機構融入外彙資金可結彙使用。

十二、中國人民銀行、國家外彙管理局按照分工,定期或不定期對金融機構和企業開展跨境融資情況進行非現場核查和現場檢查,金融機構和企業應配合。

發現未及時報送和變更跨境融資信息的,中國人民銀行、國家外彙管理局将在查實後對涉及的金融機構或企業通報批評,限期整改并根據《中華人民共和國中國人民銀行法》和《中華人民共和國外彙管理條例》等法律法規進行查處。

發現超上限開展跨境融資的,或融入資金使用與國家、自貿實驗區的産業宏觀調控方向不符的,中國人民銀行、國家外彙管理局可責令其立即糾正,并可根據實際情況依據《中華人民共和國中國人民銀行法》和《中華人民共和國外彙管理條例》等有關規定對借款主體進行處罰;情節嚴重的,可暫停其跨境融資業務。中國人民銀行将金融機構的跨境融資行爲納入宏觀審慎評估體系考核,對情節嚴重的,中國人民銀行還可視情況向其征收定向風險準備金。

對于辦理超上限跨境融資結算的金融機構,中國人民銀行、國家外彙管理局将責令整改;對于多次發生辦理超上限跨境融資結算的金融機構,中國人民銀行、國家外彙管理局将暫停其跨境融資結算業務。

十三、對企業和金融機構,中國人民銀行、國家外彙管理局不實行外債事前審批,企業改爲事前簽約備案,金融機構改爲事後備案,原有管理模式下的跨境融資未到期餘額納入本通知管理。中國人民銀行、國家外彙管理局實行的本外币境外融資等區域性跨境融資創新試點,自2017年5月4日起統一按本通知模式管理。

自本通知發布之日起,爲外商投資企業、外資金融機構設置一年過渡期,過渡期内外商投資企業、外資金融機構可在現行跨境融資管理模式和本通知模式下任選一種模式适用。

過渡期結束後,外資金融機構自動适用本通知模式。外商投資企業跨境融資管理模式由中國人民銀行、國家外彙管理局根據本通知總體實施情況評估後确定。

十四、本通知自發布之日起施行,自施行之日起,《中囯人民銀行關于擴大全口徑跨境融資宏觀審慎管理試點的通知》(銀發〔2016〕18号)和《中國人民銀行關于在全國範圍内實施全口徑跨境融資宏觀審慎管理的通知》(銀發〔2016〕132号文)同時廢止。中國人民銀行、國家外彙管理局此前有關規定與本通知不一緻的,以本通知爲準。

删除后无法恢复

删除后无法恢复