工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

我曾經提出一個“壞孩子不挨打”策略——先給父母自己隻能考零蛋的預期,然後在考場上狂砍60分高分超出父母預期。這樣不僅不用挨打,搞不好還能弄台遊戲機。

現在,世界500強第一名的沃爾瑪也學會了。

(▲圖片來源:網絡)

Part.1

财報大超預期

全球連鎖零售巨頭沃爾瑪(WMT.US)周二發布2023财年第三财季業績,交出了令人滿意的“成績單”。

核心财務數據如下:

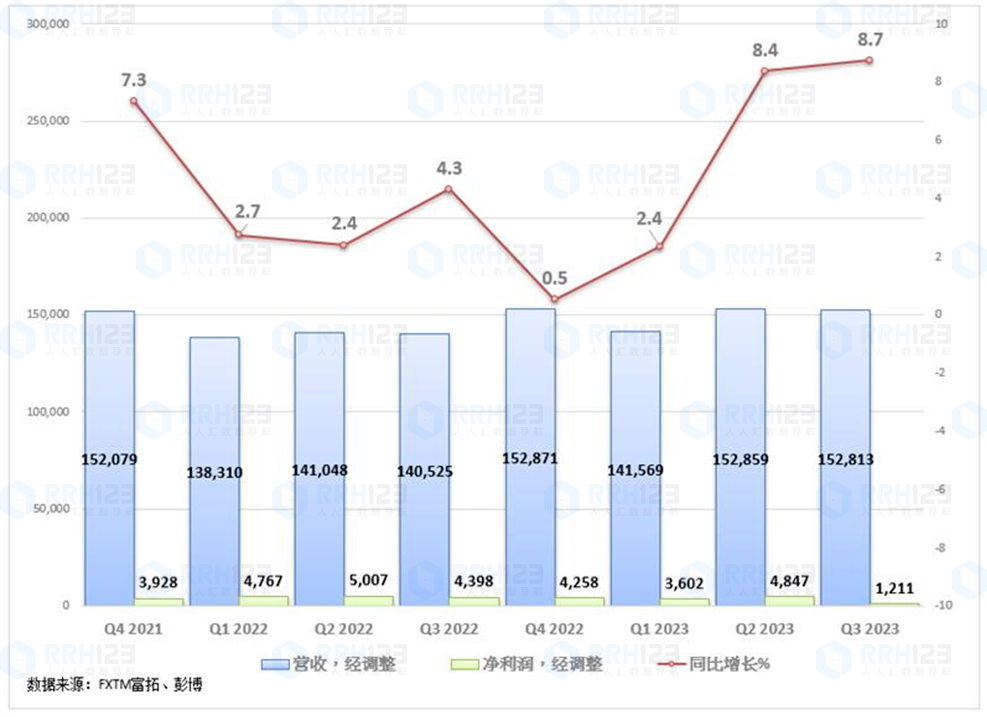

營收1528.1億美元,同比增長8.7%,預期爲1477.5億美元。

盈利方面,淨虧損17.7億美元,上年同期淨利潤31.3億美元。不過已然超出市場預期。

每股調整後收益則爲1.50美元,預期爲1.32美元。

(▲數據來源:FXTM富拓、彭博)

雖然數據看起來一般,但考慮到市場此前預計兩位數的盈利下跌,能夠溫和增長已經非常不錯。

這延續了過去兩年來的良好表現。前三季度淨利潤爲54億美元,較上年同期的101億美元下降了46.5%,部分原因是支付了100萬美元罰款用以解決有關阿片類藥物的訴訟。

數據大超預期的原因,恐怕是沃爾瑪在消費者心中超人一等的品牌價值。

市場本來預計,在通貨膨脹下,作爲可選消費平台的沃爾瑪會被人們抛棄。

可事實是,美國人的錢包已經見癟,可生活還是要繼續。

于是,他們開始更多的自己做飯,尋求各種便宜但又不至于擔心質量問題的平替。沃爾瑪的商品,完美的符合他們的要求。

(▲圖片來源:網絡)

沃爾瑪從來以物美價廉著稱,世界500強第一名的地位讓人足夠放心其産品質量。這也是爲什麽沃爾瑪自有品牌近期大獲青睐的原因。

如消費者購買較便宜的蛋白質替代肉類,如熱狗、豆類或花生醬,消費者購買的電器減少,更關注電視或油炸鍋等産品的優惠和折扣。

可以說,沃爾瑪的成功之道很大程度上在于提供大幅折扣,将商品價格保持在低于競争對手的水平,這幫助其從較小的公司手中奪取市場份額,抵禦可支配消費放緩的影響。

也因此,三季度沃爾瑪的庫存同比增長13%,比第二季度的26%和第一季度的32%都有所下降。

此外,沃爾瑪的線上市場同樣表現強勁。

三季度,沃爾瑪美國電商銷售額同比增長16%,兩年累計增長24%。随之而來的,是廣告業務表現搶眼。本季度,沃爾瑪的全球廣告收入同比增長超過30%。

蒼天啊,我已經想不起來上一個廣告收入同比大增的财報是誰家的了。

業績指引方面,沃爾瑪預計2023财年淨銷售額将增長5.5%,此前預期增長4.5%。此外,該公司宣布了一項200億美元的股票回購計劃以提振股價。

對于第四季度,預計美國同店銷售額增長3%(不包括燃料),低于此前預期的3.4%。

Part.2

投資價值如何?

沃爾瑪目前有價值164億美元的長期資産,其中就包括其在京東的股份。此外,沃爾瑪還宣布了一項約200億美元的股票回購計劃,值得投資者關注。

龐大的長期資産、正在到來的回顧計劃當然是不錯的利好,但沃爾瑪也有明顯的利空。

首先44.63的TTM市盈率并不便宜,在現在這個遍地黃金的市場中,這個價格就更顯得不合群。

即便是沃爾瑪的支持者也很難否認,在其他便宜的優秀标的的對比下,現在沃爾瑪的投資優先級很難排的上号。

此外,沃爾瑪自己給出的下季度業績預期相對保守,這當然可能是有一次的預期管理計劃,但這顯然也會打擊投資者此時對其的信心。

就目前看來,如果技術面上不能給出明顯支持,不建議投資者在沃爾瑪身上投入太多。

(▲圖片來源:網絡)

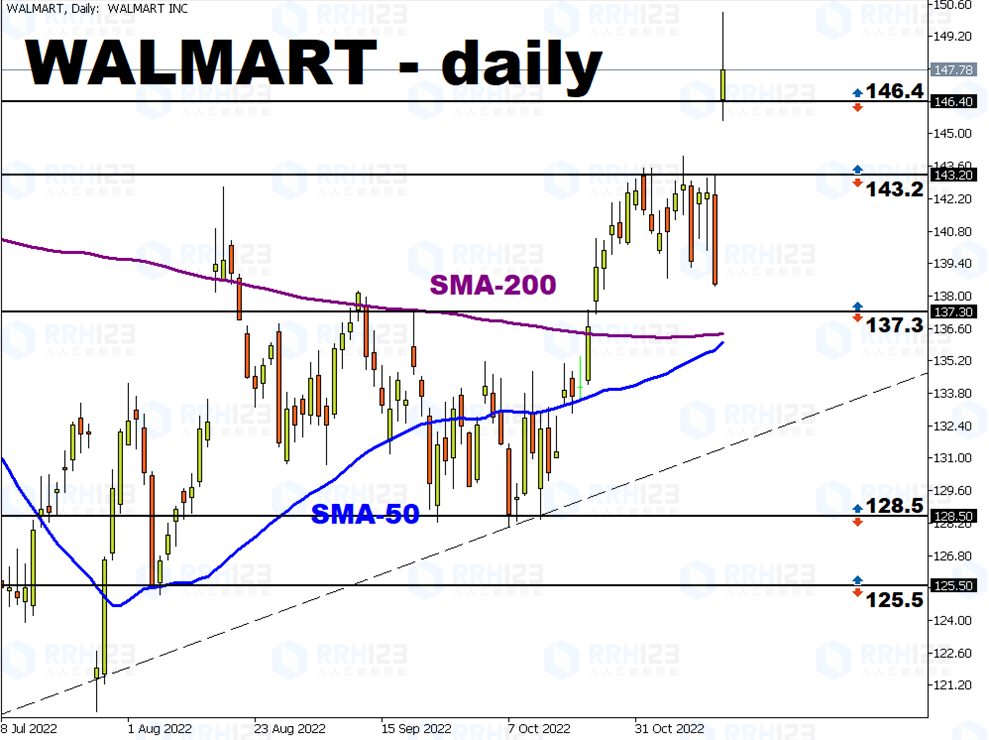

技術面上,沃爾瑪股價自118.3低點反彈上行,目前已成功突破了50日和200日移動均線。50日均線即将上穿200日均線形成“金叉”,從而爲該股提供進一步上漲動力。

近日該股向上跳空,達到5月以來的最高點148,如果能企穩于這一帶,就有望繼續上攻。

若股價守住146.4支撐位,預計目标将上看146.4;如果回調,則可能向下填補之前的跳空缺口,初步阻力位見143.2。

(▲WALMART D1來源:FXTM富拓MT4平台)

删除后无法恢复

删除后无法恢复