工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

11月25日盘后,美团发布了最新财报。

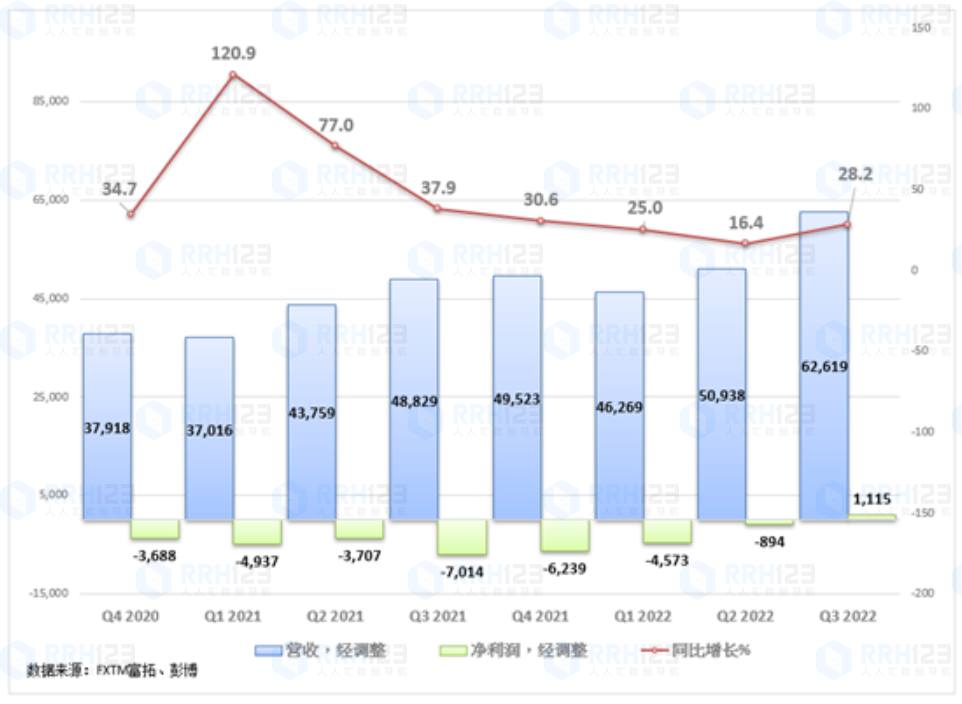

财报显示,美团实现营收626.19亿元,同比增长28.24%,略微高于预期。

实现息税折旧摊销前利润35.02亿元,远高于市场8.38亿元的预期,净利润达到11.15亿元。

看着数字也能明白,还是互联网大厂那一套,降本增效。

说白了,就是这些大厂早就能赚钱,只是出于寻找第二增长曲线、或者好日子过多了太放纵导致盈利不咋好看。

寒冬一到,纷纷就把真本事拿出来了。

从经营数据上看,美团的交易用户数达到了6.87亿元,同比增长2.9%;活跃商家930万户,同比增长11.3%。

从业务细分上,美团将自家业务分为核心业务(外卖、到店、旅游、民宿、票务)和新业务(买菜、王玉车、充电宝、共享单车、优选)两块。核心业务占比74%,新业务占比26%。

本季度,新业务增长强劲,核心业务也有所恢复。

有意思的是,在财报发布后的第一个交易日(11月28日),美团开盘即跌4.61%,随后一度收复失地反涨2.86%,最终收涨0.88%,凸显了市场对美团业绩两极分化的看法。

那么,美团的财报到底有什么奥秘,引得市场有多种解读呢?

本次美团财报凸显了一个特点:

凡是靠佣金的(TO C)的业务,增长都很明显;

凡是靠广告的(TO B)的业务,表现都不佳。

这意味着,在本地生活这个美团的核心腹地,美团正在遭受前所未有的挑战。

目前,抖音的本地生活业务发展极为迅速。

在上半年超额完成了220亿GMV目标后,全年目标直接上调至500亿元。

如果一切顺利,则抖音本地生活明年的GMV很有希望破千亿。

这也意味着,抖音本地生活的交易额很可能即将气势,将有大量用户对其产生消费习惯。

而其直接后果,就是抢夺商家的广告预算,打击美团的广告收入。

除了美团,快手也在入场。

10月以来,快手在国内多个重点城市重启本地生活业务,谋求后发制人。

美团表示,大敌当前、未雨绸缪,我们决定……开始把数据藏起来。

在2021年之前,美团的财报历来都分为餐饮外卖、到店酒旅和新业务三个版块。

然而在2022年,美团开始把到店业务和外卖合并,尽可能隐藏本地生活的数据。

这可能预示着,美团自己个都觉得未来这部分数据要下降。

而就本人的体验来说,至少在上海,抖音上的商家套餐就是比美团要便宜。

刘强东曾说,低价是前面的1,服务、售后、物流都只是后面的0。有了1,就是100分,1000分。而如果没有低价保障,其他环节做的再好都于事无补。

而考虑到短视频平台在流量曝光上的巨大优势,未来商家的广告投放很可能会越来越偏向于短视频平台。

从佣金抽成上,抖音的收费也比美团要低,不过随着未来做大,这部分收费大概率会向美团看齐。

在国内经营,政策是永远绕不过去的问题。

好消息是,对于大部分互联网大厂而言,监管底已过,未来只有利好没有利空。

坏消息是,美团不属于大部分互联网大厂。

美团的第一个政策暗雷,是骑手。

美团对骑手的压榨是有目共睹的,而考虑到外卖业务的低毛利,美团也无力大幅提高骑手待遇。

这本来也算是行业现状,并非美团一家如此。

然而,现在京东开了个好头,刘强东公开表示,所有高管降薪,而要给所有一线快递员全部缴五险一金。

对面已经出牌了,美团、顺丰等快递公司,你说它们跟不跟?

在“共同富裕”的大背景下,大概率是只能跟,或早或晚而已。

而这显然会给美团的外卖业务造成明显打击。

另一个问题,是防疫。

其他互联网大厂,只是间接受防疫利空,并不遭受直接打击。

而美团,遭遇的是直接打击。

美团的到店业务、外卖业务都收防疫影响极大。如果防疫持续严格,则美团的业务难免受影响。

考虑到冬天本就是疫情高发期,美团四季度的业务恐怕会面临压力。

总的来看,美团本季度强势的财务数据只是降本增效的结果,其护城河并没有真正拓宽。而对手的挑战、政策的暗雷又在前方实际存在。

美团股价自10月中旬在112.80水平见支持后反弹,但最高在170.30水平触顶回落,该水平是200均线的关键阻力,随后美团更进一步跌破50均线支持至128.50才见反弹,50和200均线继续下行,反映美团下沉压力依然强劲,中长期的下降趋势仍持续。

目前反弹关键阻力在50均线的152.20水平,只有突破该阻力才有望再次挑战前高点170.30和200均线阻力168.40水平。相反如再次遇阻回落,下方将再次测试128.50、112.80水平,如进一步跌破112.80水平,美团股价或将跌向100整数大关。