工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

重點整理

日本央行在12月會議維持基本利率-0.1%不變,但意外決議放寬10年期國債收益率控制(YCC)目标區間至±0.5%(原±0.25%)。

日本央行此次意外放寬利率目标區間,主要的目的是解決國債收益率曲線扭曲的問題,雖央行仍表态退出寬松政策爲時尚早,但我們也觀察到一些轉向的訊号(參考詳細短評),使會議後美元/日圓升值3.8%至131.86,日經指數下跌2.5%。

MM研究員

1.貨币政策

維持基本利率-0.1%不變。

放寬10年期國債收益率控制(YCC)目标區間至±0.5%(原±0.25%)。

調高明年1~3月表定債券購買額度至9萬億日圓(前7.3萬億日圓)。

将在「每個工作天」以0.5%固定利率持續購買10年期政府國債。

維持購買股票ETF、房地産J-REITs購買上限不變,分别爲12萬億、1800億日圓。

維持商業票據、公司債的總額度恢復到疫情前的5萬億日圓的決定。

2.記者會談話

放寬國債收益率控制(YCC)區間主要目的爲維持收益率曲線控制的有效性。

放寬YCC區間不應該被視爲升息,也不代表日本将結束YCC或改變相關政策。

不認爲YCC區間需要進一步調整。

寬松政策使日本進入非通縮(non-deflationary)環境,但達到2%通脹目标仍需要時間,目前讨論退出寬松政策爲時尚早。

美國通脹已過峰值,不認爲全球利率會進一步快速上調。

不考慮修改2013年日本政府與央行職責聯合聲明。

注:2013年日本政府和央行職責聯合聲明主要内容爲:實現穩定的經濟增速,并「盡快實現」2%通脹目标

3.結論

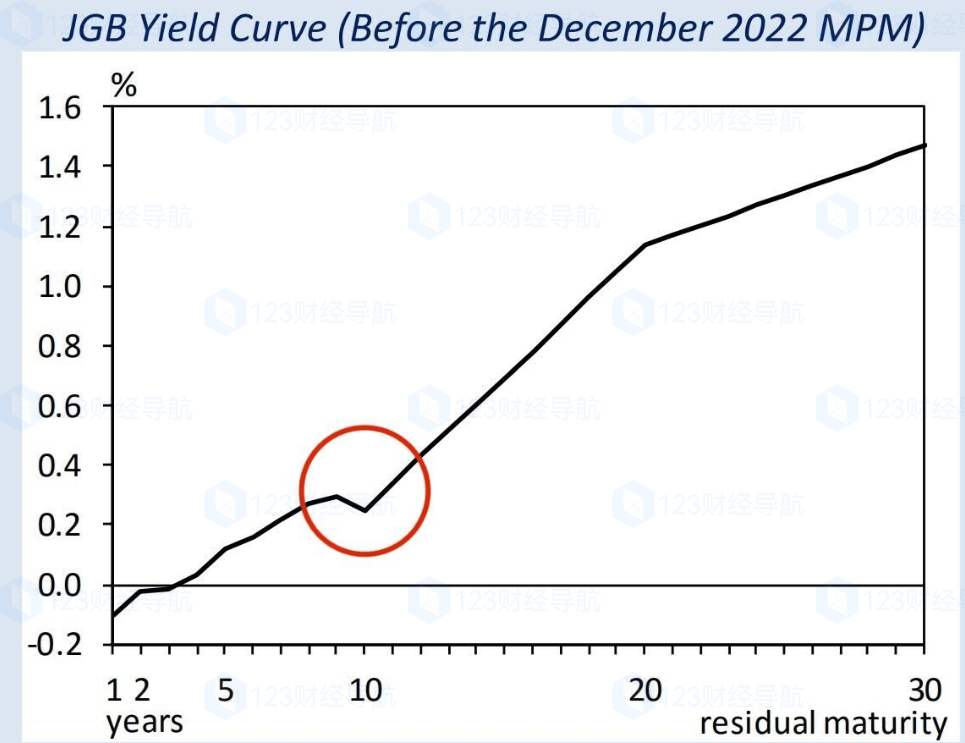

近期日本國債收益率曲線已出現扭曲,主因YCC僅針對10年期進行調控,導緻會議前9年期國債收益率(0.298%)、15年期國債收益率(0.841%)均與10年期國債收益率(0.251%)出現顯着差距,因此日本央行在12月會議扭轉過去态度,決議調升10年期國債控制目标區間上限至0.5%。

我們認爲日本央行此次放寬利率目标區間主要的目的是解決上述收益率扭曲的問題,從央行擴大明年1~3個月購債量以及行長黑田東彥在記者會上發言來看,日本央行在短線内仍不打算停止寬松,不過我們也觀察到一些态度轉變的訊号,提供給各位參考:如今年7~8月央行爲解決收益率大幅攀升時購入超大量債券壓抑收益率、但本次做法卻是直接放寬收益率區間,同時明年4月黑田東彥卸任後,新任行長熱門人選雨宮正佳(現任副行長)與中曾宏(前任副行長)曾表示央行過多的寬松并非常态等,此也造成本次會議後,美元/日元升值3.8%至131.86,日經指數下跌2.5%。

中長線貨币政策是否逐步調整我們建議關注以下兩大重點:

新任行長人選與相關談話:如上述所提及,日本央行熱門人選均發表過非支持過度寬松的言論,而根據路透市場調查,近一半的經濟學家預期日本央行會趁此機會調整部分寬松貨币政策。

明年通脹路徑:通脹将是明年日本貨币政策的重要觀察重點,日本10月核心核心通脹上升至2.5%(前1.8%),已超過日本央行2%基準點,若至明年仍未滑落至2%之下,則轉向機率更加增加。

删除后无法恢复

删除后无法恢复