工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

本周美股财報季繼續,IQVIA控股(MT5:IQVIA HOLDINGS I)等将在今天發表财報。

911事件是美國21世紀來最大的傷痛,每個美國人都恨不得将本拉登碎屍萬段。有意思的是,本拉登最早卻是由美國自己資助起家的。

而這樣的故事,也發生在了麥當勞和它的競争對手Chipotle身上。

(▲圖片來源:網絡)

Part.1

Chipotle是何方神聖?

中國人可能不太了解Chipotle,一方面它在中國确實沒有業務,另一方面,也沒多少中國人吃得慣墨西哥菜。但在美國,Chipotle可謂無人不知。Chipotle在美國擁有超過3000家門店,全球員工超過10萬名。作爲對比,麥當勞在中國門店夠多了吧?也就4000多家。而上市16年,公司股價暴漲了數十倍,目前市值逼近500億美元。

目前,這家早期曾受過麥當勞投資,爲麥當勞賺到了10倍利潤的墨西哥餐廳,已成爲麥當勞在美國本土最重要的競争對手。

那麽,Chipotle相比于麥當勞,有什麽優勢呢?

(▲圖片來源:網絡)

·首先,是行業更細分。

麥當勞是炸雞漢堡的代表,但炸雞漢堡太大衆了。我想吃這玩意不一定得去麥當勞,肯德基、漢堡王、德州炸雞,競品有的是。

而Chipotle在墨西哥菜中卻沒什麽大型連鎖競争對手。Chipotle甚至成爲了Burrito墨西哥卷的代名詞。

·其次,是員工忠誠度更高。

Chipotle非常舍得在員工上花錢,員工平均時薪遠超麥當勞。另外,公司員工有着比較通暢的上升通道。

據統計,公司90%的餐廳管理職位來自于内部競争,基層員工最快可以在4年内成爲年收入10萬美元的店長。

·第三,是更貼近健康飲食的概念。

顧客在Chipotle一般需要先點主食(米飯/墨西哥餅),接着是肉餡(雞、牛、豬、素),最後是配菜和醬料(各種豆類、各種蔬菜、酸奶機牛油果醬等等)。

整體上,從碳水到維生素,從蛋白質到纖維,啥玩意都有,非常健康。

另外,公司堅持使用天然有機的原材料,不使用添加劑,還注重動物福利和環境保護。“食品正義”(Food with Integrity)是公司自誕生之初就堅持的價值觀。相比于炸雞可樂,這種健康飲食的概念更符合時下顧客對連鎖快餐的需求。

(▲圖片來源:網絡)

·最後,是重資産運營。

這一點隻能說與麥當勞有明顯區别,不能直接說是優勢。Chipotle在全球的所有餐廳全部由公司自己擁有經營,是重資産模式。

而麥當勞大多數店鋪都不由麥當勞所有,麥當勞隻是向其提供供應鏈并收取品牌使用費。相對而言,麥當勞的經營風險更小,而Chipotle的潛在回報更高。

那麽,這個基本面相當不錯的麥當勞天地,其近期的财務表現如何呢?

Part.2

财報表現優秀

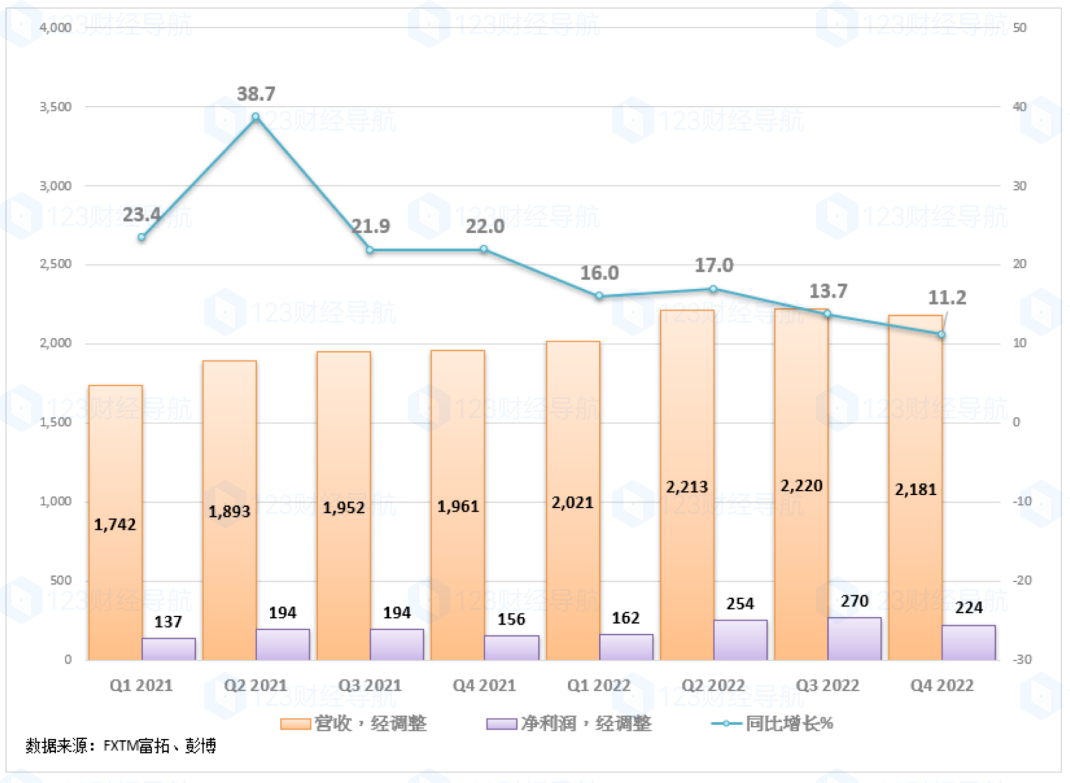

美國連鎖墨西哥快餐公司Chipotle(CMG)于周二美股盤後公布了2022年第四季度的業績,核心數據如下:

每股收益(EPS):8.29美元vs.市場預期8.92美元

總營收:21.8億美元vs市場預期22.3億美元

(▲數據來源:彭博)

這兩項指标均低于市場預期,營收連續三個季度未能超出預期。從銷售情況看,可比餐廳銷售額增長5.6%,平均餐廳銷售額增長17.5%。數字銷售占食品和飲料收入的37.4%。當季營業利潤率爲13.6%,之前爲8.1%。

雖然每股收益和營收稍遜預期,Chipotle在其他方面表現良好,可以說整體“成績單”喜憂參半。該公司新開了100家設有“Chipotlane”的新餐廳,Chipotlane提供數字化在線下單和免下車取餐服務,這種模式能爲顧客提供更大便利并提高新餐廳的銷售額、利潤率和回報。

在指引方面,該公司預計下一季度可比餐廳銷售額增長将達到高個位數水平。此外,預計将有255至285家新餐廳開業(包括10至15家搬遷以增加Chipotlane專用道),前提是水電、建築、獲得許可和材料供應方面的延誤不太嚴重。

那麽,Chipotle現在的投資價值如何呢?

Part.3

投資價值如何?

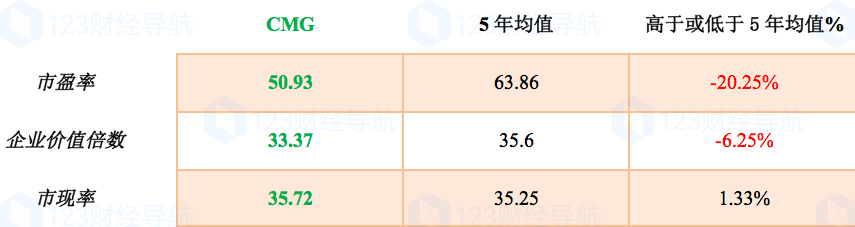

自去年股價大幅調整後,目前Chipotle估值已低于過去五年的平均水平,如下表所示:

(▲數據來源:彭博)

由上可見,市盈率和企業價值倍數已低于5年均值,也就是說,目前股價相對“便宜”。鑒于估值往往會回歸曆史平均水平,該股具有上漲潛力。

市盈率顯示股票價格除以每股收益的比率,從理論上來說,市盈率越低,後市上升空間越大,因此對投資者有吸引力。

Part.4

技術上

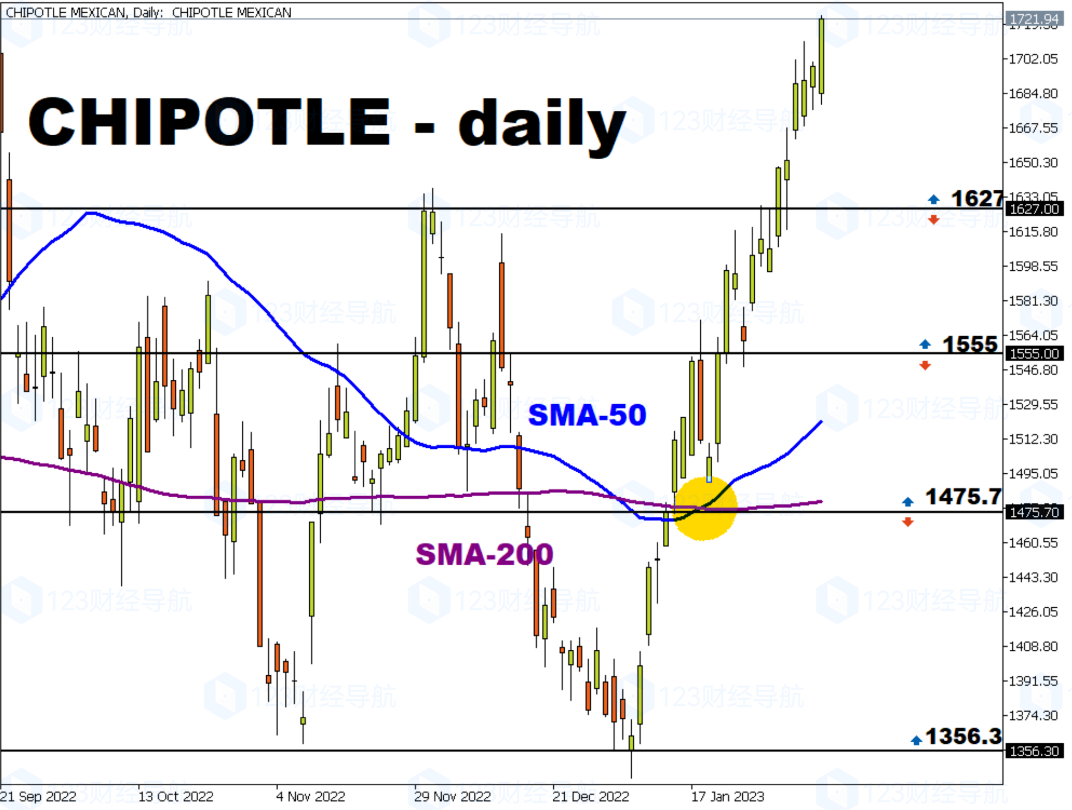

Chipotle股價1月初觸及1356.3低點後短線強勁拉升,單月暴漲24%,達到1700關口。目前股價略有回落,正在尋找支撐。在此期間,50日均線上穿200日均線形成“金叉”,爲股價進一步走高提供支持。

如果該股能很快恢複此前的反彈勢頭,則目标位上看去年9月高點1746.6;如果股價繼續回調,預計支撐位在1627,然後是1555。

(▲CHIPOTLE D1來源:股票賬戶)

删除后无法恢复

删除后无法恢复