工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

昨晚新鮮出爐的美國最新一期的CPI最新的年率增速從6.4%放緩至6.0%,爲對戰通脹壓力的美聯儲卸下部分重擔。

本期内容我們也将繼續之前的通脹話題,但首先插播另一項關鍵指标,該指标已令CPI降溫的結果有迹可循——

2月非農就業數據于上周末前發布,雖然就業人口增量超過30萬,高于預期,但同時失業率卻意外提升了0.2個百分點,數據結果可謂喜憂參半。

數據發布後,市場對美聯儲未來加息立場的牢固程度就早早地産生了懷疑(相比引發市場震動的地區銀行危機,美聯儲可能更關心就業)。

何以至此?趁此機會可順便做一個經濟學小科普:

1958年,新西蘭統計學家威廉·菲利普斯提出一種失業與通貨膨脹之間替代取舍關系的曲線,亦即菲利普斯曲線。簡單來說,失業率和物價呈反比關系。

曆史統計來看,就業和通脹很大程度上是相反的,這意味着更高的失業率與較低的通脹相關聯,反之亦然。

例如,總需求的增加是需求拉動型通脹的起因,這将推動商品和服務價格上漲,失業率下降。而較低的失業率意味着經濟中有更多的收入用于購買商品和服務,讓通脹進一步走高。

因此,就業趨于溫和,即有助于緩解各國央行面臨的大難題——通脹高企。

雖然各國通脹壓力存在明顯差異,但主要經濟體普遍感受到多年未遇的通脹壓力。

新一輪通脹蹿升的背後主要動因有三條,投資者們可對照上期對于通脹誘因的科普闆塊,相信都可對号入座:

1、俄烏戰争爆發至今持續一年有餘;區域性食品和能源市場受損的連鎖反應造成地區失衡式通脹爆發,相關影響也在全球範圍内蔓延。

2、新冠病毒全球第二輪大爆發對供應鏈的破壞;

3、另外,過去30多年經濟全球化“開倒車”,可能是最具持續性的動因。由于各國對“産品安全”的重視超過了産品最優價值的追求,造成價格上漲。

然而物價上漲有諸多助燃劑,但若将全球通脹水平綜合來看,對比過往幾十年的均值仍處在較低水平,隻是近年來各國逐漸适應了低通脹環境:

▲1980-2021年全球年度綜合消費者價格變動折線圖

來源:世界銀行官網

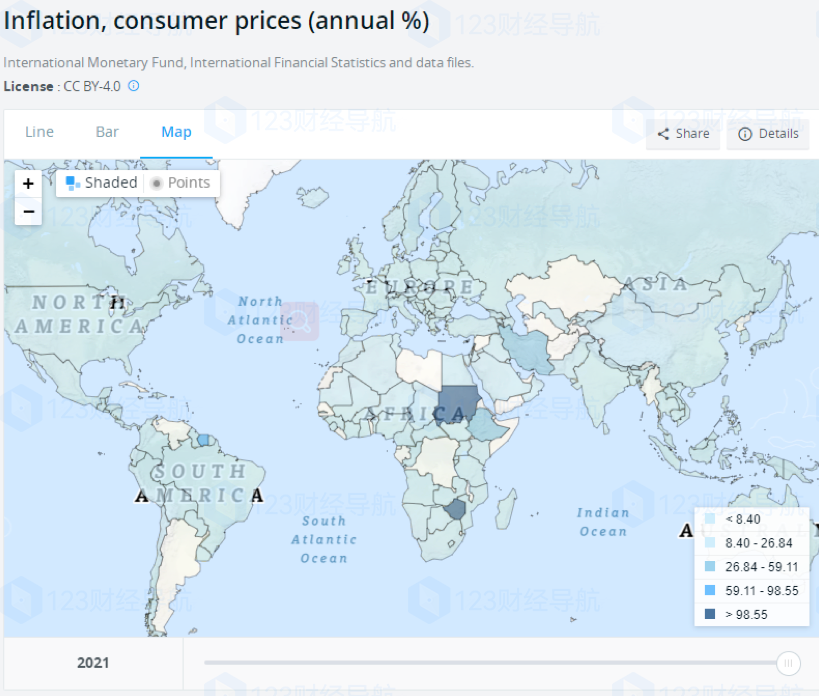

▲2021年全球各國通脹水平

來源:世界銀行

過去一年各國所經曆的物價局面讓人很難相信,就在不久前,“通脹已死”還是全球财界的熱門話題。

這看似荒謬的提法有其曆史原因。特别是日本,過去幾十年的貨币政策都圍繞刺激物價上漲而展開;而2000年至2021年間,美國消費者價格指數的年率漲幅也不曾超過2.7%。

通貨緊縮有什麽問題呢?乍一看,商品變得更便宜了,同樣的錢可以買到更多的産品和服務。

的确,當我們站在産品買方的立場,産品便宜會令人高興;但當我們自己生産的東西也變得更便宜,那就不那麽令人愉悅了。

全面的通縮環境對産品和服務價格造成打擊,企業賺到的錢更少了,員工漲薪的意願難以得到滿足。

再深挖一步,持續的通縮環境會破壞經濟深層次的源頭活力:如果産品不斷跌價,那麽人們會克制眼下的消費意願,因爲“等一段再買”,産品就有可能更便宜。

總結一下:如果産品價格持續下跌,經濟個體不斷推遲支出,産品就會賣不出去,産量下降企業就會被迫裁員。與此同時,公司資金鏈斷裂甚至破産,造成銀行壞賬螺旋式上升。銀行被削弱後又會減少放貸,加劇了資金流動的不暢和經濟活力的減退。

另外,儲蓄者無端遭受長期低利率環境的懲罰,而低利率則是決策層激發經濟活力和維系價格一定漲勢的必經之路。

“失去幾十年”的日本經濟就是類似場景的現實表現。而且一旦陷入類似的惡性循環就很難擺脫,所以直到近期日本整體CPI年漲幅超過4%,央行仍不會輕易改變超寬松政策立場。

相比之下,對于經濟發展來說,通脹過快和持續通縮到底哪一個更加緻命?這問題還真不容易給出明确答案。

綜上,無論哪一國出現通縮迹象,決策層都會竭盡全力營造漲價環境。但正如眼下大部分主要央行所做的,通脹太高也不被接受。

通脹帶來的問題更加顯性,高物價對于低收入人口相對殘酷,物價-薪資的螺旋式上漲讓企業和員工都苦不堪言。

這些對于社會穩定的潛在威脅讓各國決策層絕不會袖手旁觀。因此美聯儲去年至今累計加息4.5%的情況下仍沒有閑着,即便借貸成本已達2007年金融危機爆發前以來的最高水平,未來還将進一步上升。

其他央行也在采取類似行動,不過年化通脹回到央行設定的“2%左右”的目标區間絕非易事。至少從目前的情況來看,要實現這一點,仍需要大規模、長時間的貨币緊縮。

顯然無論對于央行、金融市場還是投資者來說,這種幾十年來未遇的情況讓感到人不太習慣。在通脹壓力高企的壓力環境中,人們的投資和交易模式都将發生改變。

如你所料,最根本和最明顯的變化就是,能夠提供明确通脹保護的資産開始受到熱捧。例如幾乎可以“确保”支付略高于全國通脹水平的固息債券,如美國的通脹保值債券(TIPS)、英國的指數挂鈎國債等等。

其次,随着通脹上行,大宗商品價格也有走強的趨勢。在貨币領域,與商品價格關聯度較高的,例如澳元、加元等也有望獲得提振。不過也需與貨币政策綜合起來進行評估。

另外可以預見的是,無論是房産、土地,還是藝術品收藏,人們對于有價值的實物資産的都會産生更加濃厚的興趣——誰都不想拿着快速貶值的現金。

黃金一直被奉爲極佳的通脹對沖工具,尤其是在戰争爆發的時期。但還是有必要對這一古老資産保持适當謹慎。衆所周知,黃金不會有産出價值,也不會産生利息。

盡管近來通脹高企,但去年如果你買入的是美元,那麽效益顯然會更好。随着物價飙升,投資者更願意投資于背後有美聯儲加息推動的美國資産,以獲取更高回報。

▲現貨金價格與美元指數走勢對比

數據覆蓋時間:2021年6月-2023年3月

不過從整體資産配置的角度來看,黃金在通脹對沖投資組合中還是能夠起到一定作用。

把目光轉向股市,在價格波動更傾向于市場化的西方市場,消費領域和房地産往往更受青睐。消費品價格上漲本身就是通脹的主要表現,房地産也因其貨币蓄水池的功能而吸引到大量的資金。

如果将交易策略加以細分,可以歸類爲抗通脹投資和投機,兩者之間存在微妙的不同。投資者可能會選擇持有實物金,但交易員就多半會進行黃金衍生品交易頭寸;投資者旨在通過未來商品漲價獲取利潤,而投機客更願意押注市場預期變化帶來的短時沖擊。

對于兩者而言,都需保持對通脹前景的正确認知。雖然當前歐美通脹氣焰猖獗,但央行強力壓制的政策威懾始終存在。

以美國爲例,美聯儲傾向于将通脹穩定在2-2.5%,這僅比過去多年水平要稍高,然而現有實際水平卻要高出數倍。隻要這一趨勢未被逆轉,市場投資風向就會與過往不同。

(本系列完)

删除后无法恢复

删除后无法恢复