工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

中國企業發行的債券在亞洲高收益債券中的占比超過了50%,因此,任何會影響到中國高收益發行方的政策措施都很重要。然而,渣打銀行認爲中國近來政策緊縮的影響可能有限。

中國政策緊縮效應傳導至亞洲高收益債,有兩個潛在路徑:

1)政策緊縮可能會對中國發行企業的信用質量産生不利影響,因爲這些企業會面臨融資困難或更高的借貸成本。然而,近來的政策措施此前都有充分預警,這給了企業時間來适應變化—比如:中國房地産企業在最近幾個月優化了資産負債表。

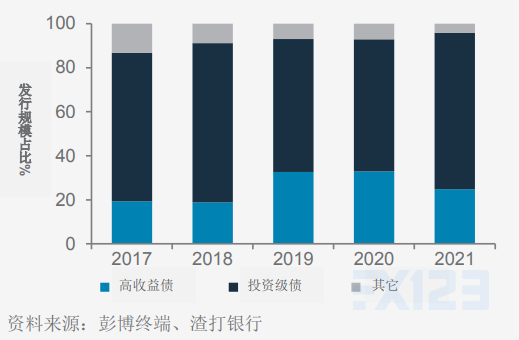

2)美元債發行規模上升,将化解國内融資挑戰。但是,2021财年的1季度高收益債的發行量相較亞洲美元債市場發行總規模的比重,與過去兩年相比,實際是下降的。

上述背景,加之亞洲高收益債相對美國高收益債的收益率溢價頗具吸引力,令渣打銀行繼續将亞洲高收益債作爲核心持倉。和過去兩年相比,亞洲高收益債1季度發行規模有所減少。

亞洲美元債券市場上,高收益債和投資級各自發行規模的占比(2021年數據爲年初至3月30日期間)

删除后无法恢复

删除后无法恢复