工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

全球疫情引發市場波動。印度疫情惡化一度拖累股市下挫,然而美國提早達到疫苗注射目标,市場憧憬全球經濟複蘇。

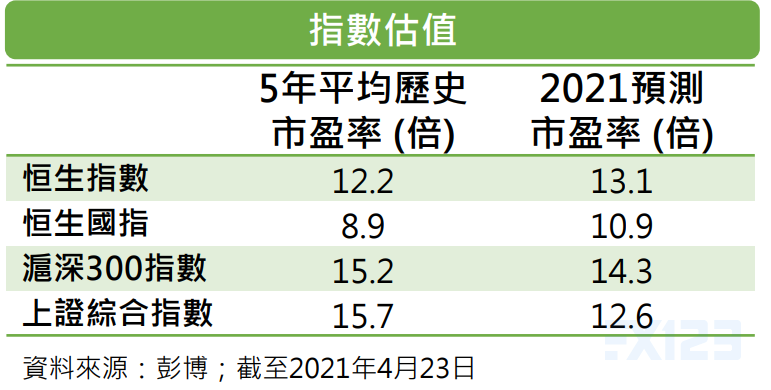

上周恒指及滬深300指數分别上升0.38%和3.4%。預期恒指短線交易區間爲28,300至29,500,國指則爲10,800至11,400點,生物科技闆塊上周回勇。大市氣氛回穩,加上美債息回落,高增長股份表現回升,如科網股及生物科技股。

不過,由于大陸對互聯網行業的監管仍然趨嚴,令資金傾向追捧醫藥及生物科技闆塊,個别生物科技股單周升幅超過15%。

金融闆塊:

•美國長債息上升,長短債息差距擴大,本地銀行的淨利息收入增;

•本地疫情受控,市民陸續注射疫苗,經濟逐步複蘇有利銀行股;

•大型内銀去年第四季純利按年反彈六成,基本面已走出谷底;

•2020年第四季整體内銀淨息差按季擴張1個基點令市場感到驚喜。

科技闆塊:

•恒生科技股指數由今年2月時最高位最多下挫27%,大型科技股調整後估值不高,具吸引力;

•大型科技企業競争優勢明顯,持續向其他行業領域擴張,支持它們保持高收入增長;

•反壟斷調查罰款可控,釋除市場憂慮。

中美角力增添不明朗因素。美國參議院外交關系委員會通過跨黨派共同制訂的《2021年戰略競争法案》。法案提出由明年起未來5年,每年撥款協助美國企業撤出中國市場、減低對中國供應鏈依賴等。該法案反映中美角力加劇,爲市場增添不明朗因素。

美國疫苗注射達标,利好經濟重啓相關股份。美國全國已注射2.2億劑疫苗,占成年人口逾半,提早達到美國總統拜登訂立上任百日注射2億劑疫苗的目标。美國已有40.9%人口已注射至少一劑疫苗,比例僅次于以色列、英國及智利。

雖然印度疫情值得關注,但發達國家如美國及歐洲疫苗注射進度,對全球經濟複蘇影響更大,這将利好受惠經濟重啓的闆塊包括旅遊、航空及資源等。

氣候峰會利好新能源闆塊。美國近日主持的40國氣候峰會,美國目标爲在2030年底前将溫室氣體排放量削減一半。中國會在2021至2025年間嚴格控制用煤量,并在2026至2030年間淘汰用煤,并盼于2060年實現炭中和。全球一緻減少使用石化能源,長遠利好新能源闆塊。

删除后无法恢复

删除后无法恢复