工具箱:

工具箱: 香港:

香港: 紐約:

紐約: 倫敦:

倫敦: 東京:

東京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

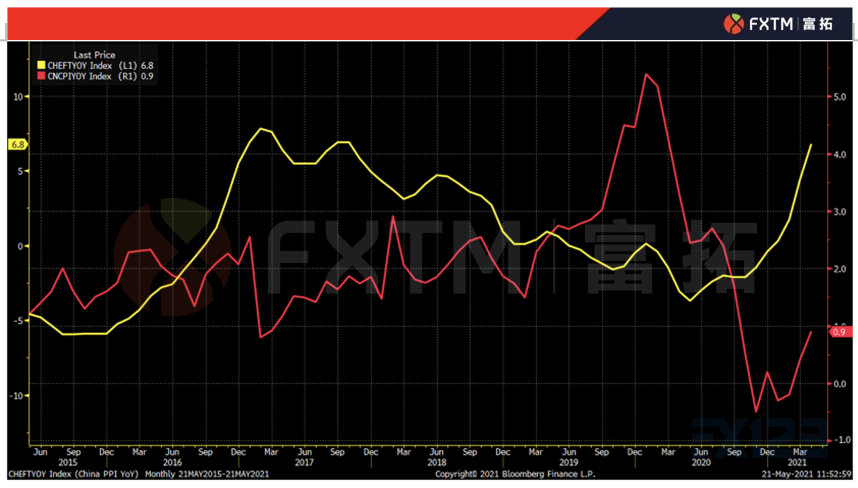

生産價格指數PPI創2017年以來最大增長

作爲全球最大的生産國,中國今年的出口增長迅速,4月份以美元計價貿易順差擴大至428.5億美元,大幅高于市場預期的277億美元。

不過,同一時間會發現人民币近期走勢依然強勁,人民币兌美元一直持穩在6.4-6.6區間内。一般來說,人民币的強勢提高了出口貨物的價格,不利出口,但今年以來中國出口卻依然強勁,原因爲何呢?

實際上,4月份中國生産者物價指數 (PPI)就創下了2017年以來最高增速,達到6.8%,該數據反映了制造業的生産成本價格正在快速上漲,而原因則與大宗商品和原材料價格持續上漲有關。

雖然近期大宗商品價格呈小幅回落,但如統計自今年初以來,大宗商品價格可說是全線暴漲。WTI和布倫特原油都大漲超過25%,工業原材料銅價近是漲近30%,鋁和鋼鐵價格也漲超20%,鐵礦石大漲12%不等。大宗商品價格的大幅上漲,除了因爲疫情後期的經濟複蘇刺激了市場對需求的預期,還有因全球央行量化寬松導緻貨币貶值,和疫情導緻某些原材料出口大國 (如智利) 需要封關以控制疫情有關。

中國出口将帶動全球通脹上揚

大宗商品和原材料上揚導緻中國制造業的産品成本上揚,轉移至消費者身上便導緻商品價格上升,再加上人民币強勢下的彙差成本提高,形成了出口型通脹,美國從中國進口的商品價格指數在3月更是同比上漲1.8%,創9來新高。而同一時間,美國CPI通脹率在3-4月也明顯遠高于美聯儲2%的通脹目标。

由此可見,由商品和原材料價格上漲,導緻全球重要的生産出口國中國的商品價格上揚,進一步帶動了全球通脹。

消費通脹能否被帶動将是全球難題

不過,由量寬和市埸需求憧憬所推動的大宗商品價格上揚,導緻制造業成本上升并轉至消費者身上,但消費者能否承受該價格上揚仍是全球以及主要央行包括美聯儲需要警剔的一點。

中國近期的CPI通脹率明顯滞後于PPI,便反映消費者需求複蘇和經濟的複蘇速度并未完全應付到高升幅的商品物價,而國内由于有賴調控相信将可壓抑制造業商品價格過份上漲。

(▲黃線: 中國PPI; 紅線: 中國CPI通脹 來源:彭博)

不過,對于國外需求而言,情況卻未必如此理想。

由于全球疫情仍在反反覆覆,東南亞和其他新興市場制造業仍遠未能複蘇至疫情前水平,中國出口的優勢便更爲明顯,而相信這一個優勢直至全球疫情進入平穩階段前或不會改變。

也就是說,在中國主導出口市場和全球需求依賴中國商品的情況下,國外的通脹形勢卻未必能明顯改變,從美國CPI通脹和中國出口增長的形勢便可發現,美國的通脹形勢正在急速上揚,而如何在經濟複蘇和壓抑通脹取得平衡将是未來一段時間美聯儲非常大的難題。

不過,相對之下,預期中國的出口優勢将在2021年全年持續下,人民币即使持穩地維持在當前6.5附近的高點下,仍将不會傷害中國出口增長的趨勢。

(▲USD/CNH 來源:彭博)

删除后无法恢复

删除后无法恢复