工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

三、刻蚀机行业发展现状

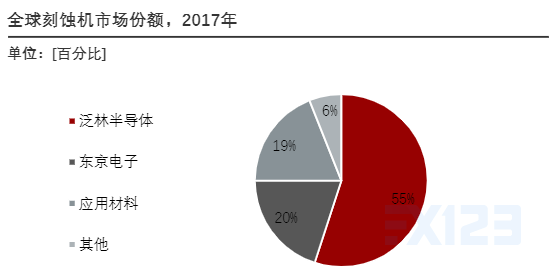

全球刻蚀设备市场呈现垄断格局,泛林半导体、东京电子和应用材料公司占据主要市场份额。中微公司高端刻蚀设备虽然在销售规模上离全球半导体设备巨头尚有一定差距,但其部分技术水平和应用领域已达到国际同类产品的标准,并已应用于全球最先进的7nm和5nm生产线。

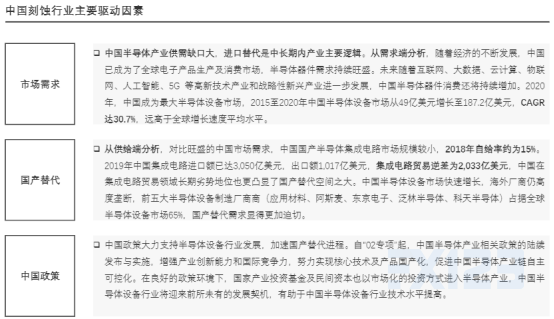

刻蚀机除了按照电容和电感耦合等离子体进行大分类外,还可按被刻蚀材料的不同进行细分。其中硅刻蚀(占47%),介质刻蚀(占48%)、金属刻蚀(3%)以及其他占2%。介质刻蚀领域,东京电子和泛林半导体两家独大占52%和40%。2019年中国在刻蚀领域国产化率达18%,中微公司和北方华创处于主导地位

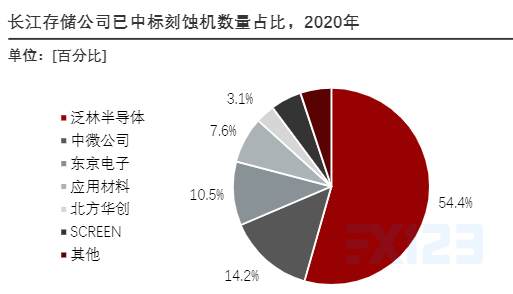

中国设备厂商在中国政策和中国下游晶圆厂商的空前支持下,将迎来追赶国际半导体巨头的曙光。长江存储成立于2016年,是一家主营中国自行研发为3DNAND存储器的IDM企业。2018-2020年,在刻蚀机设备招标中,为中国刻蚀机设备厂商提供支持,中国刻蚀设备厂商中微公司和北方华创,数量分别获标达14.2%和3.1%。

随着中国刻蚀设备技术不断突破,且获得中国下游客户的支持,在这种相互合作下,中国刻蚀设备厂商有望与中国存储器厂商共同成长。中微公司与北方华创自主研发的刻蚀设备正逐步打破国际领先企业在中国市场的垄断,已被海内外主流集成电路厂商所接受。

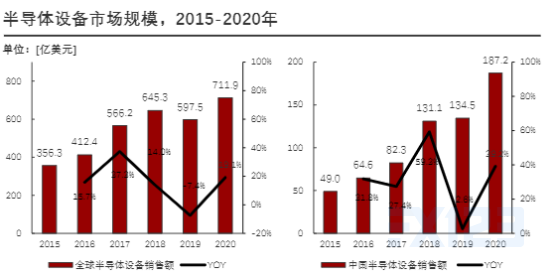

半导体设备位于产业链的上游端,其市场规模随着下游半导体的技术发展和市场需求而波动。2015至2020年,在智能手机和消费电子快速发展的推动下,半导体设备进入持续上升行业周期,全球半导体设备市场规模从356.3亿美元增长至711.9亿美元,GACR达14.8%。2020年,中国成为最大的半导体设备市场,市场空间达187.2亿美元。2020年,受到新冠疫情影响下,中国是唯一保持持续增长的地区,市场规模在全球占比逐年提升,GACR达30.7%.2019年,全球刻蚀机市场规模达115亿美元,占全球半导体设备市场的19.2%。

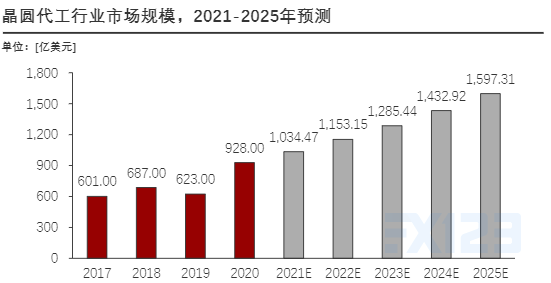

2020年在5nm/7nm高端制程及产能利用率提升背景下,全球晶圆代工市场产值达928亿元,同比增长49%.,预计2025年晶圆代工行业规模达1,597亿美元。

半导体制造设备在新建的晶圆厂资本支出中占比80%,是最主要资本支出项目,其中在晶圆加工设备中,刻蚀机设备、光刻机设备和薄膜沉积设备分别占比为30%、27%、25%,其余设备共占18%,刻蚀设备支出占比最大。

近年来,下游晶圆代工厂加速扩建扩产能,目前全球晶圆代工市场仍处于供应不求的局面,则直接带动刻蚀机设备需求并有望持续增长。

四、中国刻蚀行业驱动因素

在全球半导体设备需求持续上升和中国政策支持助力驱动下,加速中国刻蚀设备国产替代进程。从长远来看,伴随新应用推动市场需求的持续旺盛,半导体行业景气度将保持螺旋式上升。

从技术覆盖面与设备工艺角度,中国厂商在刻蚀领域技术水平与国际半导体巨头存在一定差距。中微公司与北方华创作为中国刻蚀领域技术领先企业,引领国产替代进程加速

技术覆盖面角度——国际巨头如泛林半导体、应用材料和东京电子等较为全面,可同时生产硅、金属、介质刻蚀设备;中微半导体仅次于上述国际半导体巨头,以介质刻蚀设备起家,硅刻蚀设备逐步量产,在金属刻蚀领域还未形成技术突破;北方华创仅能生产硅、金属刻蚀设备,介质刻蚀仍在客户验证阶段。

设备工艺角度——泛林半导体、应用材料、东京电子和中微公司技术水平一致,均已能够生产7nm设备,目前应用于28-14nm,7nm产品还在研发验证阶段。综合对比,中国厂商与国际半导体公司技术上还存在一定差异。

北方华创与中微公司分别在硅刻蚀领域和介质刻蚀领域,在中国技术方面一直处于领先地位,但相比于海外厂商,仍有一定差距。

参考资料:头豹研究:2021年中国刻蚀机行业研究报告